| 顶尖财经网(www.58188.com)2025-6-27 20:56:18讯:

深圳商报·读创客户端记者 宁可坚 6月27日,亚电科技科创板IPO获受理,公司正式向A股发起冲击,保荐机构为华泰联合证券有限责任公司。

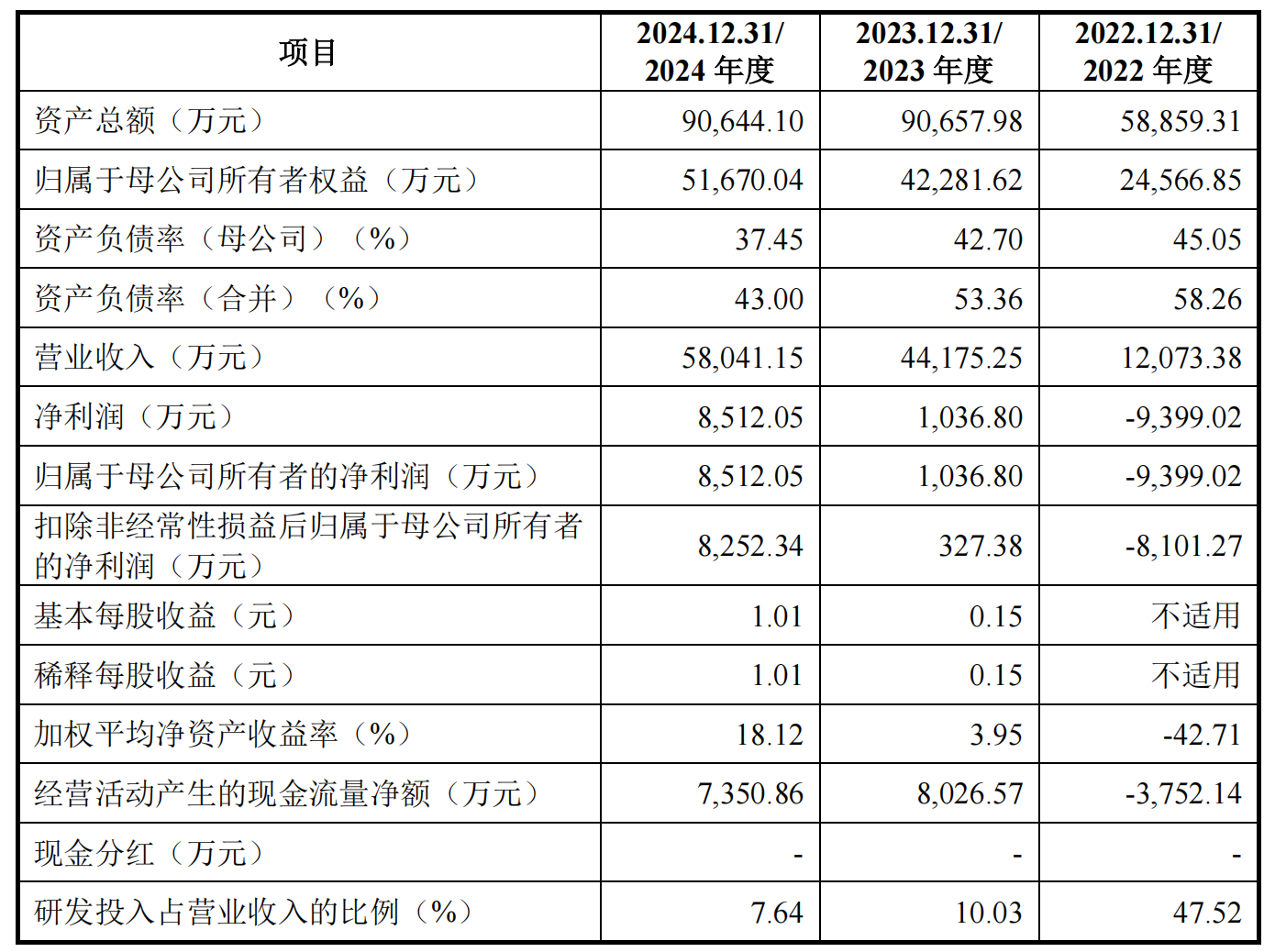

亚电科技系国内领先的湿法清洗设备供应商,主要从事硅基半导体、化合物半导体及光伏领域湿法清洗设备的研发、生产和销售。 2022年~2024年,公司营业收入分别为1.21亿元、4.42亿元和5.80亿元。2022年,公司净利亏损,2023年开始扭亏为盈。

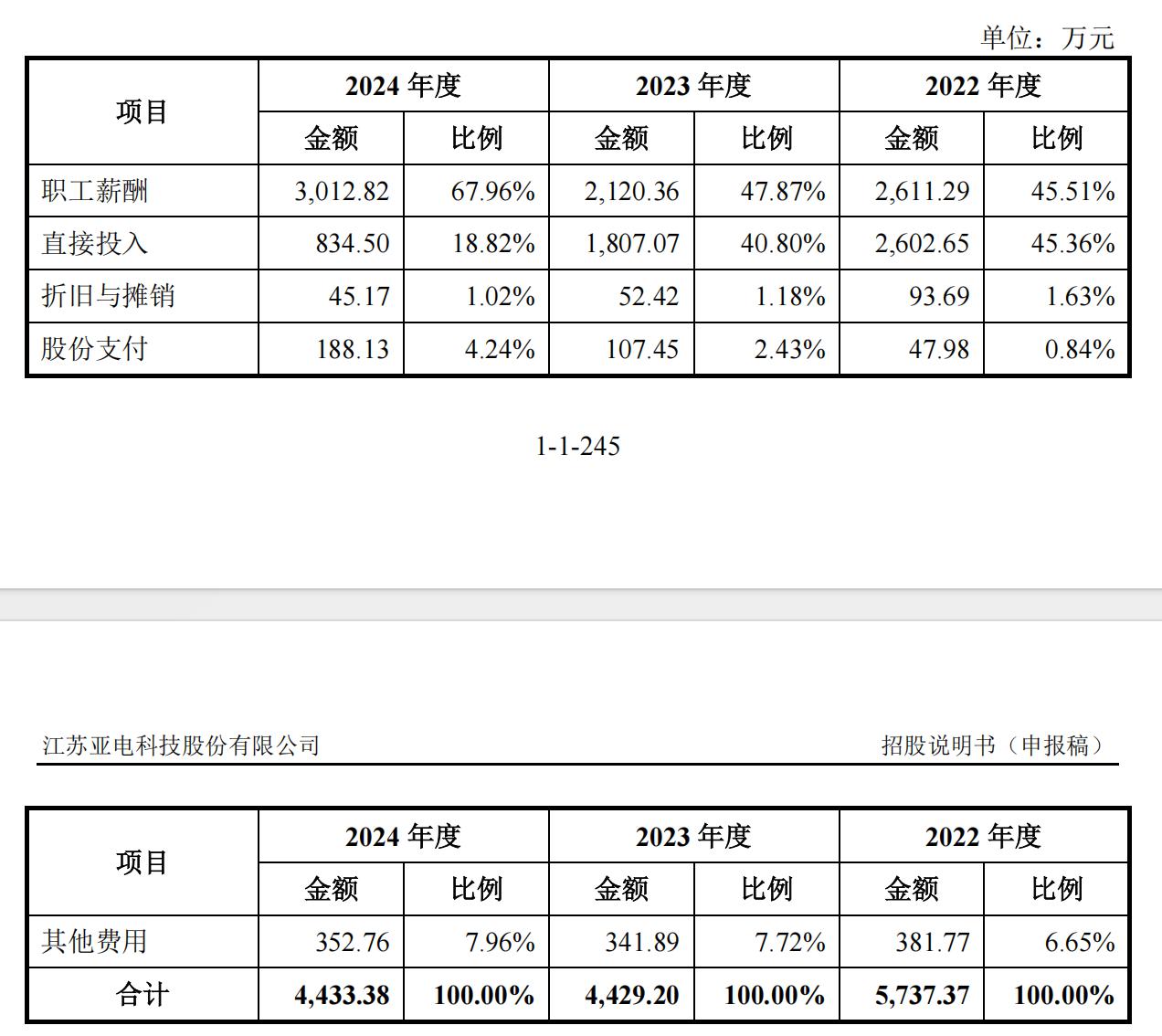

亚电科技称,公司整体变更为股份有限公司时,存在累计未弥补亏损。 主要系公司产品研发、生产、销售存在一定时间周期,自设立至整体变更基准日期间,前期研发投入、运营、股份支付产生的成本费用金额相对较高,整体变更时正处于产品规模化量产及商业应用阶段,规模化收入尚未完整覆盖前期成本费用导致。 整体变更设立股份公司后,随着公司销售及盈利规模的持续提升,未分配利润为负的情形已经消除。 亚电科技同时提示风险,若未来公司产品收入、盈利能力持续下降,或遭受其他不可预期的风险,则可能导致持续亏损,出现未分配利润为负的风险。 亚电科技提到,公司客户集中度较高,或削弱公司议价能力。公司湿法清洗设备主要应用于半导体及光伏制造领域,前五大客户销售金额占当期主营业务收入的比例分别为74.80%、76.59%和76.25%。 “公司的经营业绩与下游客户的资本性支出密切相关,若下游产业出现供需错配、竞争恶化等不利变化,或存在主要客户经营恶化、资本支出下降、技术及产业化发展不及预期等情形,则可能对公司的业绩稳定性产生影响。此外,如果公司无法维护与现有主要客户的合作关系与规模,后续不能持续开拓新客户或对少数客户形成重大依赖,亦将可能对公司经营业绩产生不利影响。” 亚电科技的应收账款也在激增。报告期各期末,公司应收账款账面余额分别为3844.96万元、1.25亿元及1.64亿元,账面价值分别为3591.81万元、1.19亿元及1.54亿元。 报告期内,亚电科技及子公司为满足产品集中性生产、交付的需求,部分月份存在劳务派遣人数占比超过用工总人数10%的情形;此外,公司部分合作的劳务派遣机构存在未取得劳务派遣资质的瑕疵。 营收净利增长之下,亚电科技的研发投入整体却在减少。 报告期内,公司研发费用金额分别为5737.37万元、4429.20万元和4433.38万元,占营业收入比例分别为47.52%、10.03%和7.64%。 其中,公司研发费用中职工薪酬分别为2611.29万元、2120.36万元和3012.82万元,占当期研发费用比例越来越多,分别为45.51%、47.87%和67.96%。 据亚电科技透露,2022年度,公司研发职工薪酬金额高于2023年度,主要系公司于2022年度持续投入12英寸单片清洗系统项目研发,相关外籍研发人员薪酬水平较高所致。 2023年度,出于发展战略及管理因素,公司拟将外籍研发人员引入国内,部分人员出于个人原因离职,当期职工薪酬金额较2022年度有所下降。 2024年度,公司进一步加大对新产品及新工艺的研发力度,研发人员数量持续增加,人员数量的增加带动职工薪酬增长。 相比之下,公司的直接投入渐显“微薄”。期内,公司研发费用中直接投入分别为2602.65万元、1807.07万元和834.50万元,占当期研发费用比例分别为45.36%、40.80%和18.82%。

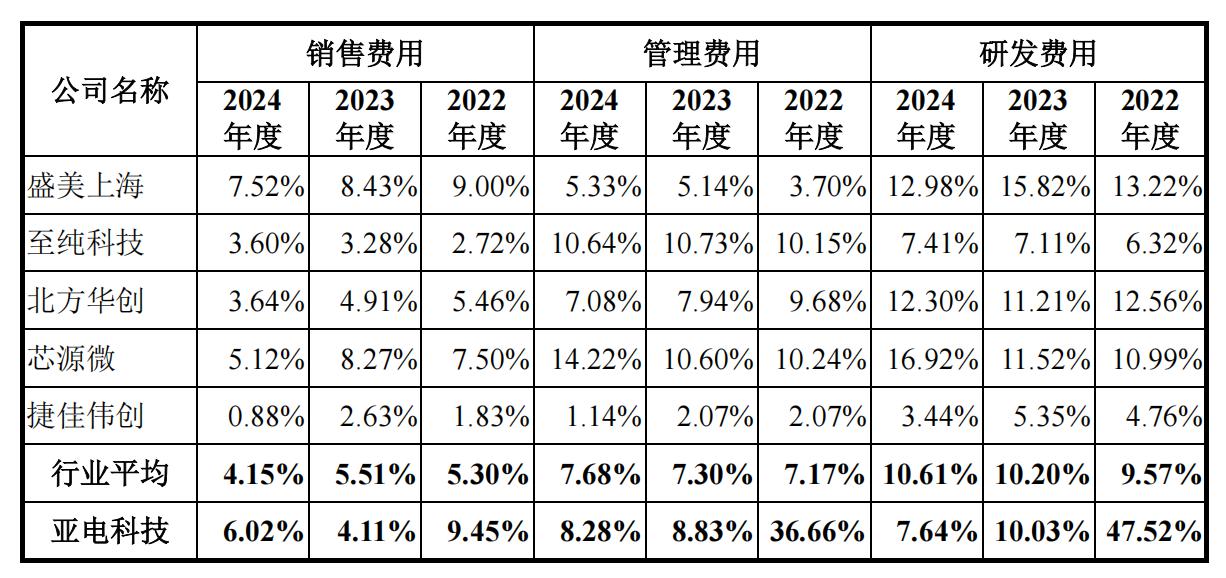

亚电科技称,主要系部分项目材料投入金额较高、研发材料投入存在阶段性特征、各期研发项目类型及材料耗用特征差异等因素所致,具有合理性。 与同行相比,亚电科技的各项费用率变动较大。 “2022年度,公司收入规模相对较小,从事销售、管理、研发等活动的相关人员,存在一定规模的固定薪酬支出及其他费用支出,导致公司销售费用率、管理费用率、研发费用率均高于同行业可比公司水平。 随着公司业务规模增长,2023年度及2024年度,公司期间费用率逐渐趋于可比公司平均值水平,或处于各可比公司区间范围内,不存在重大差异。”

|