| 顶尖财经网(www.58188.com)2025-5-29 10:26:56讯:

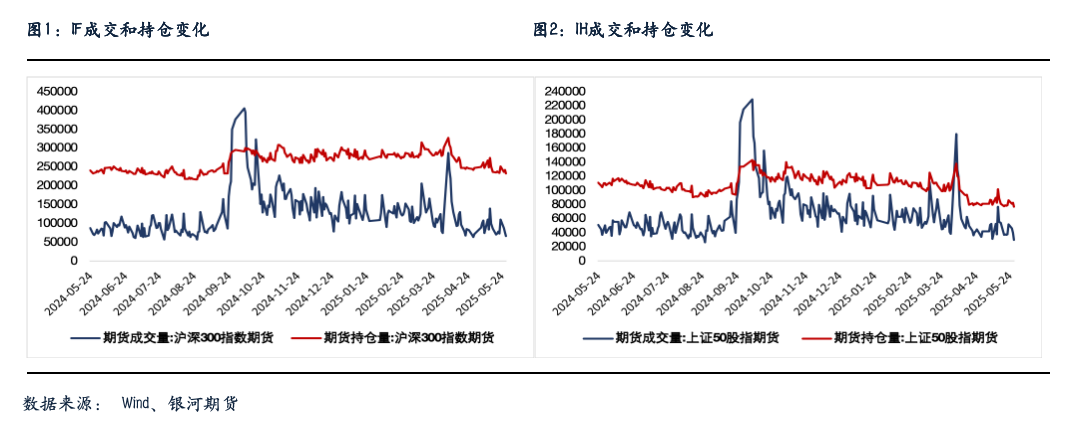

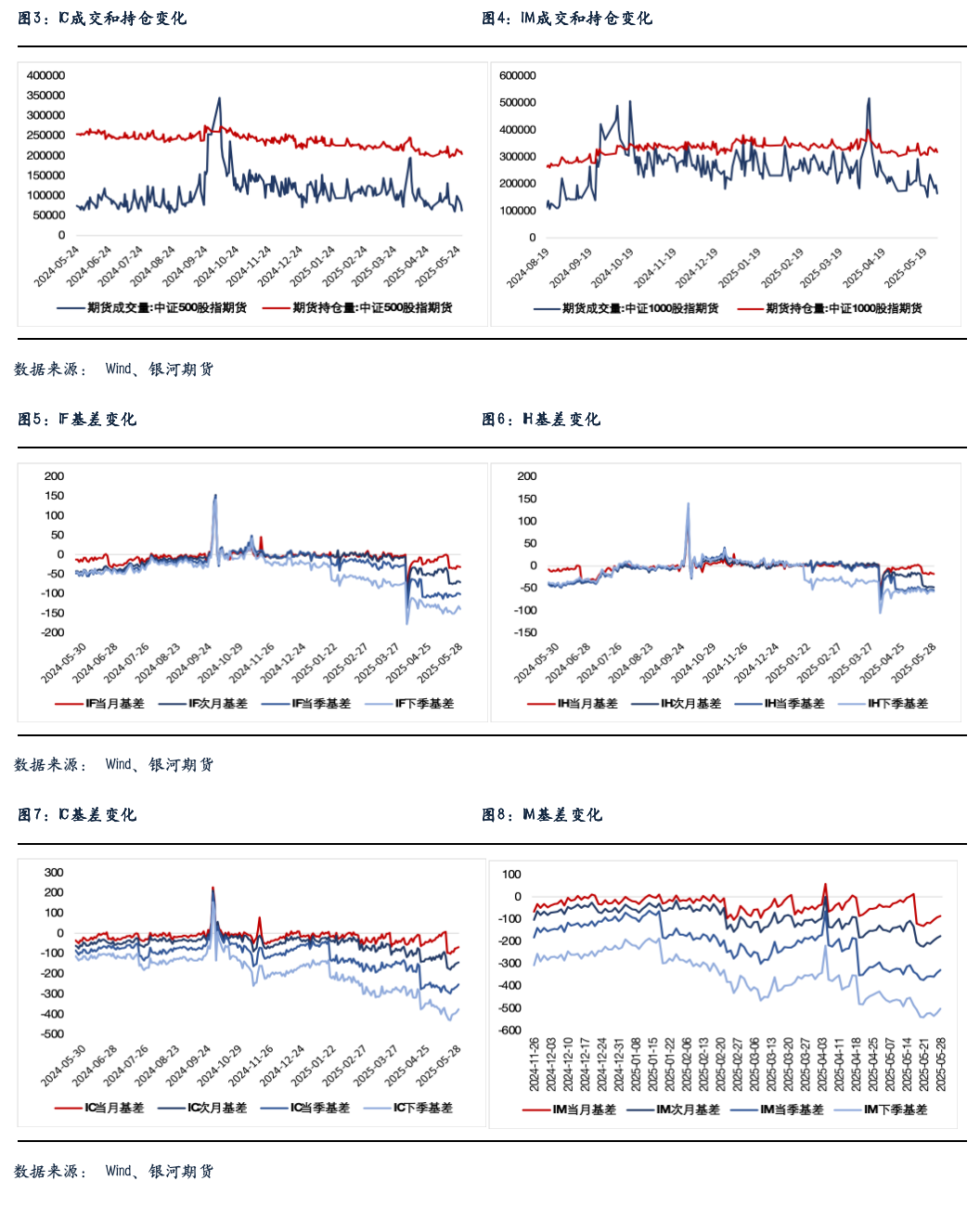

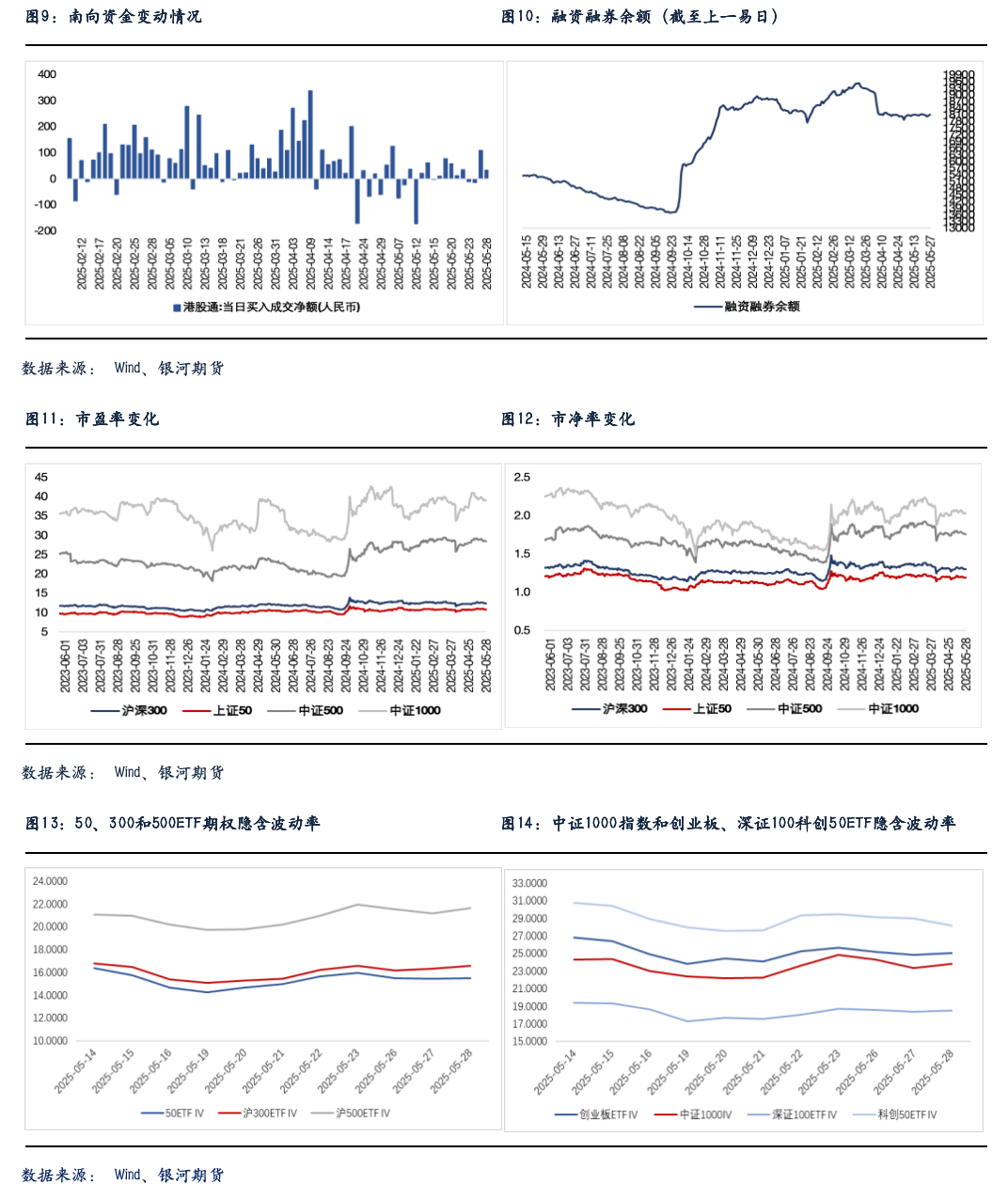

1.国家数据局:正在研究制定培育全国一体化数据市场的政策文件,要结合数据市场发展的新特点,培育数据市场生态,汇聚各方力量加快数据市场建设。 2.乘联分会数据显示,5月1-25日,全国乘用车市场零售135.8万辆,同比去年5月同期增长16%,较上月同期增长9%,今年以来累计零售823万辆,同比增长9%。5月1-25日,全国乘用车新能源市场零售72.6万辆,同比去年5月同期增长31%,较上月同期增长11%,全国新能源市场零售渗透率53.5%,今年以来累计零售405万辆,同比增长35%。 3.数据显示,今日南向资金净流入35.78亿港元。 4.央行公告称,5月28日以固定利率、数量招标方式开展了2155亿元7天期逆回购操作,操作利率1.40%。数据显示,当日1570亿元逆回购到期,据此计算,单日净投放585亿元。 股指期货:周三股指横盘震荡,至收盘,上证50指数和沪深300双双微跌0.08%,中证500指数跌0.26%,中证1000指数跌0.4%,全市场成交额为1.03万亿元。 股指全天保持横盘震荡,早盘略有冲高后就保持震荡整理走势,成交稳定。个股跌多涨少,3489家个股上涨。饰品、乳业、新零售等消费股走强,医废处理、可控核聚变、云游戏等概念纷纷表现;化工、光伏、医疗、宠物经济等板块领跌。 股指期货全线回落,至收盘,主力合约IH2506下跌0.21%,IF2506跌0.2%,IC2506跌0.26%,IM2506跌0.32%。IM和IC基差出现收窄,IF和IH基差略有扩大。IM、IC、IF和IH持仓分别下降3.6%、2.7%、3.8%和6.7%,成交分别下降15.45%、17.1%、13.6%和24.2%。 股指出现窄幅整理,权重股银行、保险、券商等表现平平使指数波动下降。而板块和个股仍有表现,港股消费板块的映射使A股的珠宝饰品、IP经济等消费板块走强;周二活跃的化工股、创新药、宠物经济等纷纷回落,板块轮动仍在继续。短期市场缺乏刺激,虽然规模以上工业企业利润向好,但并未能激发投资者信心。假期来临,投资者观察情绪上升,市场成交保持稳定。总之,股指仍将保持震荡整理,等待消息面的变化。 金融期权:今日A股市场个股层面普跌。全市场成交额维持在1万亿以上。宽基指数表现分化,大市值风格指数韧性较强。 期权方面,标的波动有限,期权品种成交量维持低位。品种上看,500ETF期权相对活跃。隐波方面,多数期权品种隐波中枢小幅回落。ETF期权五月合约到期。但其余月份隐波期限结构依然平坦,6月期权隐波相对强势。 临近端午假期,近期行情与四月底比较类似,标的波动有限,期权市场观望情绪较浓。避险驱动下,近端隐波偏贵。波动率交易上依然建议少买多卖,敞口上维持正theta。

国债期货:周三国债期货收盘多数下跌,30年期主力合约跌0.04%,10年期主力合约持平,5年期主力合约跌0.01%,2年期主力合约跌0.01%。现券方面,银行间主要期限国债收益率多数小幅上行,波动仍在1bp以内。 今日央行净投放585亿元短期流动性,市场资金面窄幅波动。银存间主要期限质押回购加权平均利率涨跌互现,其中隔夜、7天期资金价格分别下行3.39bp、1.24bp。“长钱”方面,国有和主要股份制银行一年期同业存单最新成交在1.71%附近,较昨日变化不大。 今日期债盘面延续窄幅震荡态势,成交量继续回落。债基赎回数据显示月末赎回规模较大从而带动下午现券情绪转弱,收益率小幅反弹。 短期来看,部分高频数据指向当前国内经济基本面弱稳运行,价格指标仍缺弹性,这对债市而言相对友好。但近期同业存单价格重回1.7%关口上方,市场担忧银行负债端可能依旧承压,对后续资金面预期较为谨慎。 操作上,短期内单边建议暂观望为主。但考虑到中期维度资金价格中枢较当前水平可能将有所下移,我们认为逢低试多TS合约的风险或相对可控。套利方面,近期TS、TF主力合约IRR升至1.9%附近,建议投资者可适度关注潜在的期限正套机会。 交易策略:股指期货,震荡运行;国债期货,暂观望或逢低轻仓试多TS合约 风险因素:内、外政策变化超预期,地缘政治因素,通胀超预期

风险提示 向上滑动阅览

点

|