顶尖财经网(www.58188.com)2025-1-10 10:17:56讯:

1.中国2024年12月CPI同比上涨0.1%,预期0.1%,前值0.2%;中国2024年12月PPI同比下降2.3%,预期降2.3%,前值降2.5%。

2.央行公告称,为保持银行体系流动性充裕,1月9日以固定利率、数量招标方式开展了41亿元7天期逆回购操作,操作利率1.50%。数据显示,当日248亿元逆回购到期。

3.美联储会议纪要显示,几乎所有决策者都认为通胀前景的上行风险增加,此后美股在小幅上涨和下跌之间波动。最新的会议纪要显示,美联储官员在12月份没有讨论可能加息的问题。官员们认为,如果通胀率居高不下,美联储可能会保持利率不变,或者以更慢的速度放松货币政策。

股指期货:周四股指低位震荡,至收盘,上证50指数跌0.69%,沪深300指数跌0.25%,中证500指数跌0.09%,中证1000指数涨0.19%,沪深两市成交额1.13万亿元。

早盘市场低开后就出现分化,中证1000、中证500和创业板等指数快速反弹翻红,而上证50、上证指数保持绿盘,午后市场一度跳水,反抽后再度回落。两市个股涨多跌少,全市上涨个股超2700家。盘面上,算力概念全线走强,PCB概念、液冷服务器、数据中心电源等表现活跃;机器人概念股午后再度反弹;军工、半导体芯片、AIPC、AI手机、小金属、稀土等周期股反复活跃。跌幅方面,大消费股部分陷入回调,家电、厨卫电器、免税店等震荡走弱;医药、港口航运、银行、多元金融等集体下挫;油气开采、煤炭、钢铁等板块表现不佳。

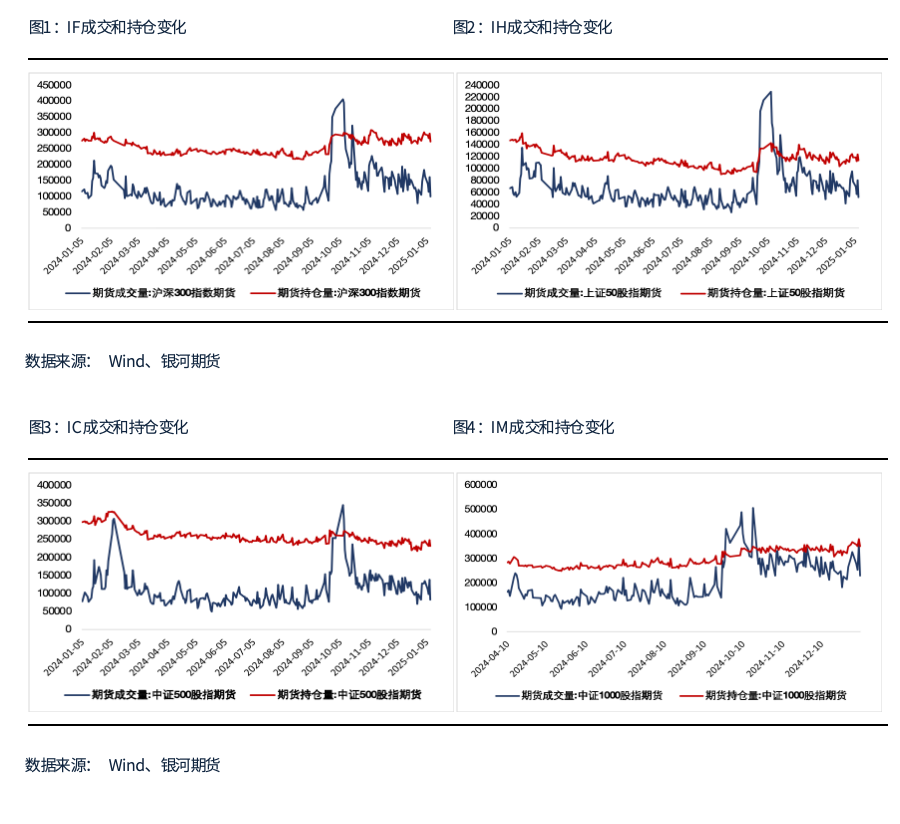

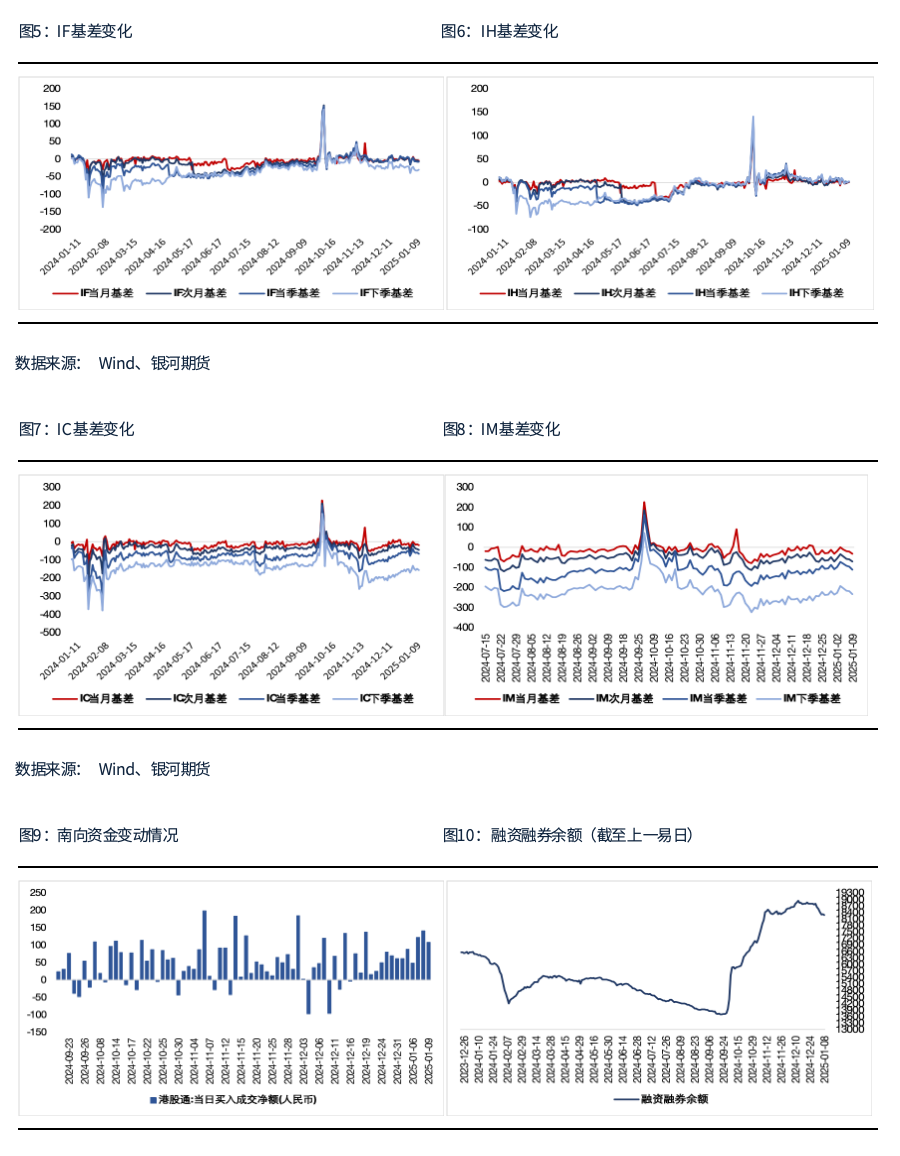

股指期货全线回落,至收盘,主力合约IH2501跌0.85%,IF2501跌0.47%,IC2501跌0.48%,IM2503跌0.45%。除IH外,各品种基差继续小幅下行。IC、IF、IH和IM成交分别下降40.7%、38%、35.8%和36.5%,IC、IF、IH和IM持仓分别下降6.6%、8.4%、8.2%和8%。

虽然个股表现活跃,但股指低位震荡,表现低迷。周四盘中PCB、液冷服务器等多个算力板块领涨市场,人形机器人、PEEK材料等机器人板块反复活跃,涨停家数近百家,但权重股表现低迷使股指表现疲弱。市场成交再度略有萎缩,也显示投资者谨慎心态。因此,预计近期股指仍将保持低位震荡,等待进一步的消息刺激。

金融期权:今日A股市场个股层面涨跌互现,全市场成交额1.1万亿元。宽基指数震荡,中小市值类指数普遍收红。

期权方面,标的振幅收窄,期权成交量较昨天显著回落。隐波方面,标的实际波动有限,隐波震荡,多数品种维持昨天水平。

股指期货:周四股指低位震荡,至收盘,上证50指数跌0.69%,沪深300指数跌0.25%,中证500指数跌0.09%,中证1000指数涨0.19%,沪深两市成交额1.13万亿元。

早盘市场低开后就出现分化,中证1000、中证500和创业板等指数快速反弹翻红,而上证50、上证指数保持绿盘,午后市场一度跳水,反抽后再度回落。两市个股涨多跌少,全市上涨个股超2700家。盘面上,算力概念全线走强,PCB概念、液冷服务器、数据中心电源等表现活跃;机器人概念股午后再度反弹;军工、半导体芯片、AIPC、AI手机、小金属、稀土等周期股反复活跃。跌幅方面,大消费股部分陷入回调,家电、厨卫电器、免税店等震荡走弱;医药、港口航运、银行、多元金融等集体下挫;油气开采、煤炭、钢铁等板块表现不佳。

股指期货全线回落,至收盘,主力合约IH2501跌0.85%,IF2501跌0.47%,IC2501跌0.48%,IM2503跌0.45%。除IH外,各品种基差继续小幅下行。IC、IF、IH和IM成交分别下降40.7%、38%、35.8%和36.5%,IC、IF、IH和IM持仓分别下降6.6%、8.4%、8.2%和8%。

虽然个股表现活跃,但股指低位震荡,表现低迷。周四盘中PCB、液冷服务器等多个算力板块领涨市场,人形机器人、PEEK材料等机器人板块反复活跃,涨停家数近百家,但权重股表现低迷使股指表现疲弱。市场成交再度略有萎缩,也显示投资者谨慎心态。因此,预计近期股指仍将保持低位震荡,等待进一步的消息刺激。

金融期权:今日A股市场个股层面涨跌互现,全市场成交额1.1万亿元。宽基指数震荡,中小市值类指数普遍收红。

期权方面,标的振幅收窄,期权成交量较昨天显著回落。隐波方面,标的实际波动有限,隐波震荡,多数品种维持昨天水平。

期市场情绪偏弱,且由于标的实际波动有所上行导致隐波溢价开始收窄。另外标的与隐波走势呈现明显负相关。在此背景下,预期隐波将维持高弹性。交易上,以结构性卖方头寸保持vega中性,正theta暴露为宜,做好压力测算,减少日内delta对冲频率。

期市场情绪偏弱,且由于标的实际波动有所上行导致隐波溢价开始收窄。另外标的与隐波走势呈现明显负相关。在此背景下,预期隐波将维持高弹性。交易上,以结构性卖方头寸保持vega中性,正theta暴露为宜,做好压力测算,减少日内delta对冲频率。

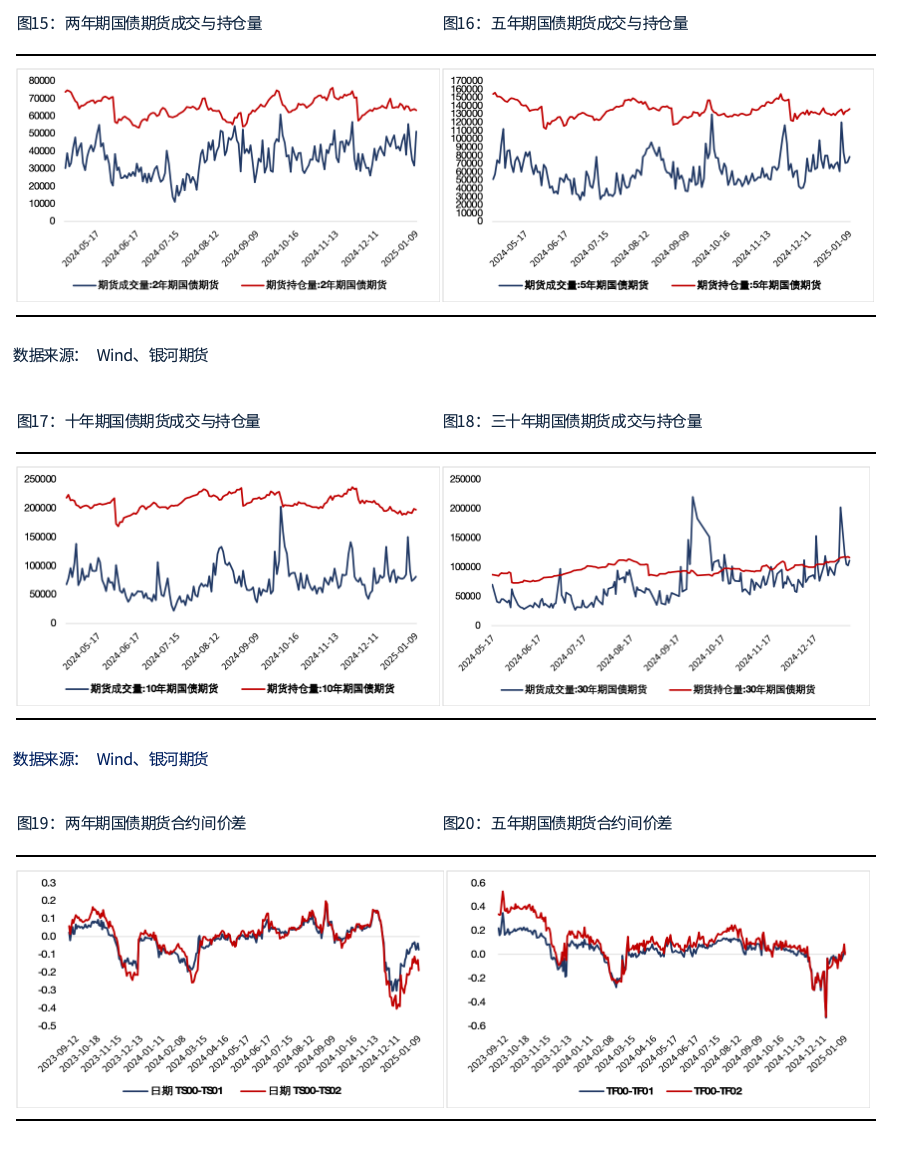

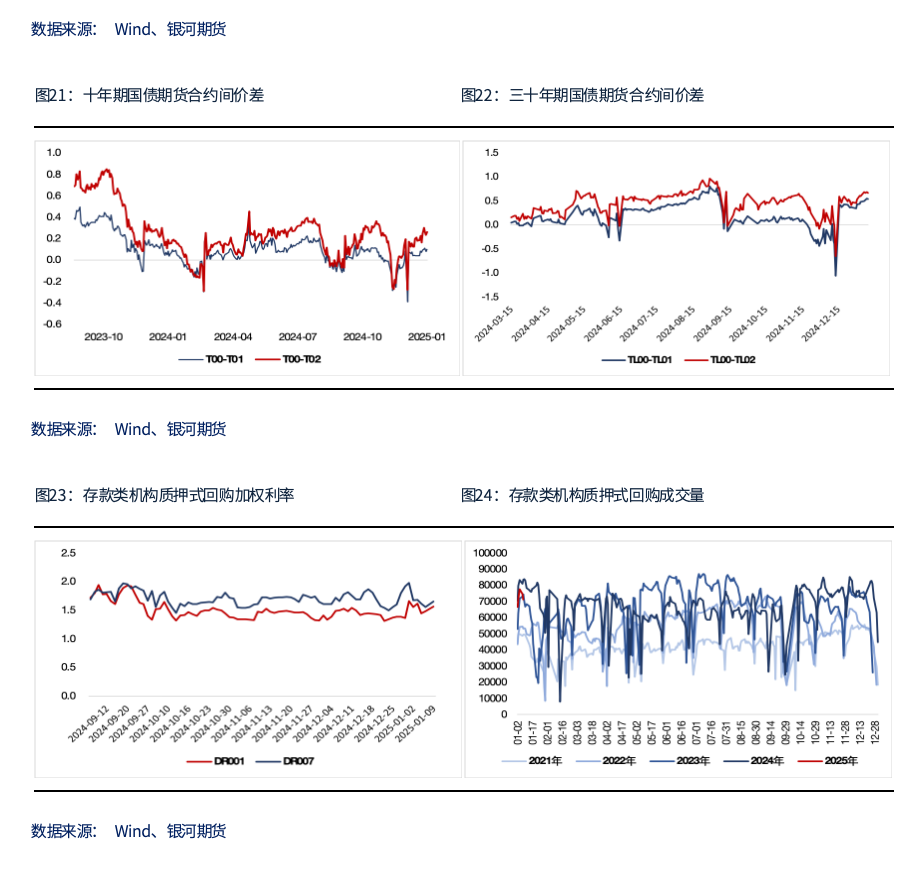

国债期货:周四国债期货全线收跌,30年期主力合约跌0.53%,10年期主力合约跌0.22%,5年期主力合约跌0.22%,2年期主力合约跌0.14%。现券方面,银行间主要期限国债收益率普遍大幅上行,中短端表现更弱,2Y国债收益率上行9bp。

今日银行间市场资金面继续小幅收敛,其中1年期国有和股份制银行同业存单利率反弹升至1.6%附近。数据方面,去年12月国内通胀数据公布,继续低位运行,但整体基本符合预期,市场并未过度交易。

今日市场传言较多,多空消息均有,债市情绪偏弱。在汇率阶段性承压和央行重提资金防空转后,市场担忧央行买债节奏放缓且降息时点延后,负Carry环境中,持有短债性价比较低的问题有所发酵。与此同时,年前部分机构买入短债本身出于冲量需求,跨年后相关操作也发生逆转。多重因素扰动下,今日短端继续调整,并带动长端收益率也同时上行。

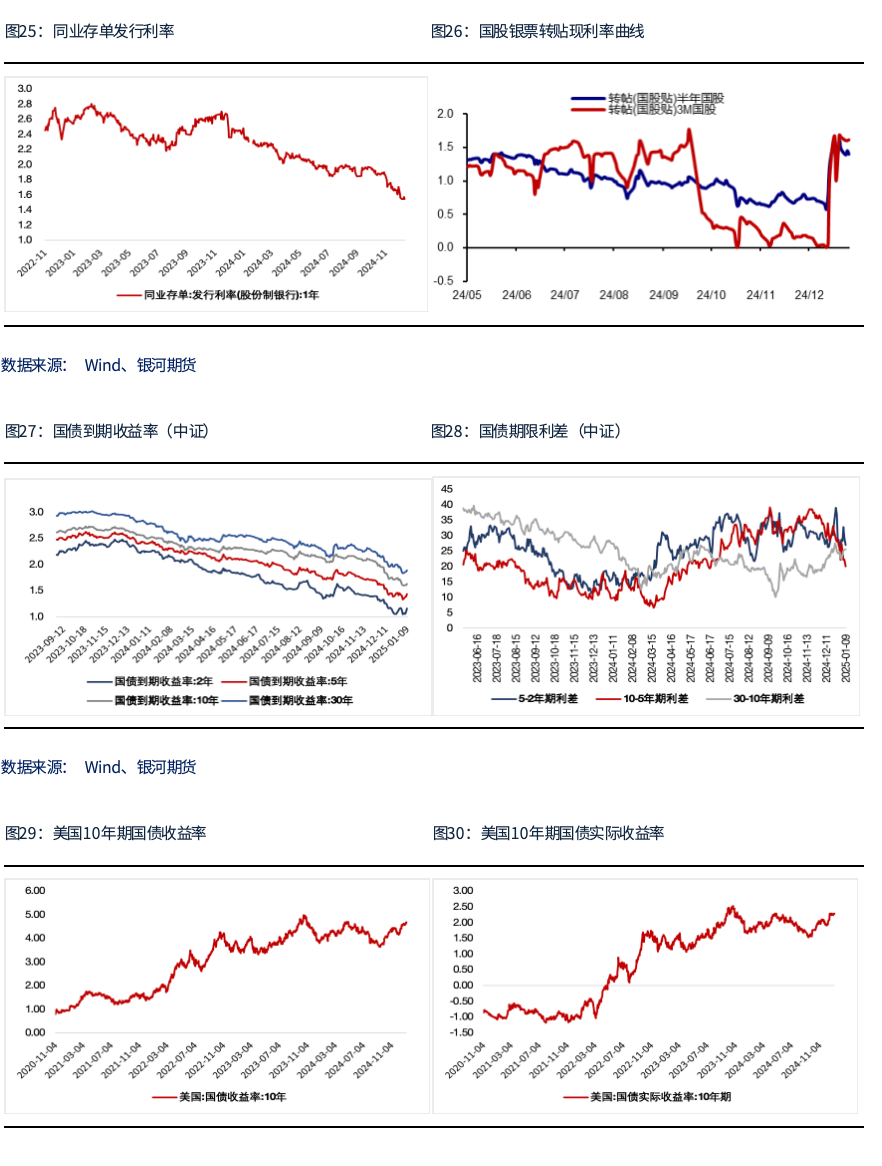

短期内我们维持此前观点不变,通胀读数和私人部门信贷需求明显修复前,我们认为债市难有反转。资产荒改善有限的情况下,久期策略驱动收益率曲线斜率也存在平坦化趋势。但此前市场对于后续货币政策加码已提前有所定价,抢跑较为严重。与此同时,当前监管层对长债收益率过快下行的关注度也并未减弱。

因此,操作上,单边建议投资者暂观望为主。套利方面,今日调整后,2Y、5Y国债收益率较年初低点已反弹10-15bp左右,幅度相对较大,7Y-5Y期限利差回落至近一年以来的相对低位,考虑到央行宽松基调不变,建议投资者可择机轻仓尝试做阔7Y-5Y期限利差交易(3TF-2T);而当前TL主力合约盘中仍有一定贴水,且与30Y活跃券相比,其CTD券流动性溢价偏高,建议投资者关注潜在的期现反套机会。

交易策略:股指期货,震荡整理;国债期货,尝试做阔7Y-5Y利差,关注TL反套机会

风险提示

点