| 顶尖财经网(www.58188.com)2023-12-26 15:39:41讯:

继杭钢股份)

href=/600126/>杭钢股份(600126)(600126.SH,股价5.04元,市值170.21亿元)、菲达环保)

href=/600526/>菲达环保(600526)(600526.SH,股价4.83元,市值42.85亿元)之后,杭州钢铁集团有限公司旗下有机会再添一家上市公司——其间接控股的浙江亚通新材料股份有限公司(以下简称亚通新材)正在申报上交所科创板IPO。 亚通新材主营业务为高性能有色金属材料的研发、生产和销售,2020年—2022年,公司超七成主营收入、约六成毛利来自电子级锡焊料和均相催化剂两大产品。不过《 》注意到,这两大产品的毛利率均呈现逐年下降的趋势。 》注意到,这两大产品的毛利率均呈现逐年下降的趋势。

图片来源:公司招股书(申报稿)截图 合并控股股东旗下贵金属催化剂业务 2021年以前,浙江亚通焊材有限公司是亚通新材前身,主要从事钎焊材料、高性能金属合金粉业务。2021年11月,公司与同一控制下企业浙江微通催化新材料有限公司(以下简称微通催化)完成换股整合重组,由此增加了贵金属催化剂业务。 财务指标显示,重组前一年(2020年),微通催化在营业收入、利润总额、资产总额方面占亚通有限的比例分别为47.33%、32.69%、57.50%,重组后资产和业务规模明显增强。 亚通新材表示,有色金属连接材料、贵金属催化剂业务均为有色金属材料行业下游应用,产业链上亦有较强的相关性和协同效应,双方重组后将进一步完善公司产业布局、相互配合进一步提高产品性能、降低综合生产成本,共同更好地服务客户。 同时,为了实现公司资产、业务等方面的独立,亚通有限2021年11月收购了直接控股股东浙江省冶金研究院有限公司(以下简称冶金院)的钎焊材料、贵金属催化剂、高性能金属合金粉业务相关专利等,并从冶金院引入胡文豪、吴冰、陈惠茹等管理人员,上述人员劳动关系调整至亚通新材。 值得注意的是,2022年11月30日前,因国有企业编制及工资总额限制等原因,亚通新材存在劳动派遣用工的情况,2020年—2022年各期末公司劳务派遣用工的比例分别为58.33%、62.24%、0.00%,在2022年11月30日前存在劳务派遣用工超过10%的情形。 12月22日,亚通新材通过邮件回复《》记者采访表示:公司劳务派遣人员主要从事辅助生产、研发、管理等工作,不涉及公司核心环节;报告期内公司不采用劳务派遣方式用工需新增的成本金额较小。 2022年11月30日后,亚通新材对此情况进行整改,2022年12月1日起,公司已不存在劳务派遣用工情形。2020年—2022年末,公司正式员工人数分别为75人、74人及185人,2022年末员工数量大增。 两大核心产品毛利率去年略下滑 2020年—2022年,亚通新材实现营业收入分别为3.82亿元、5.88亿元、6.40亿元,实现净利润分别为2004.11万元、3370.56万元、4472.65万元。

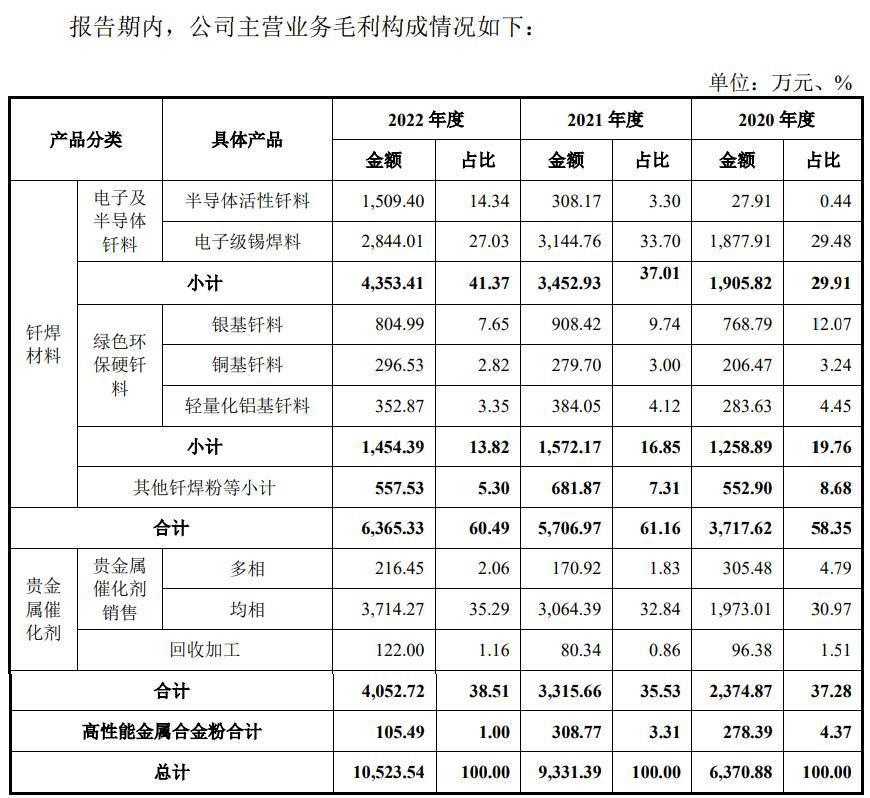

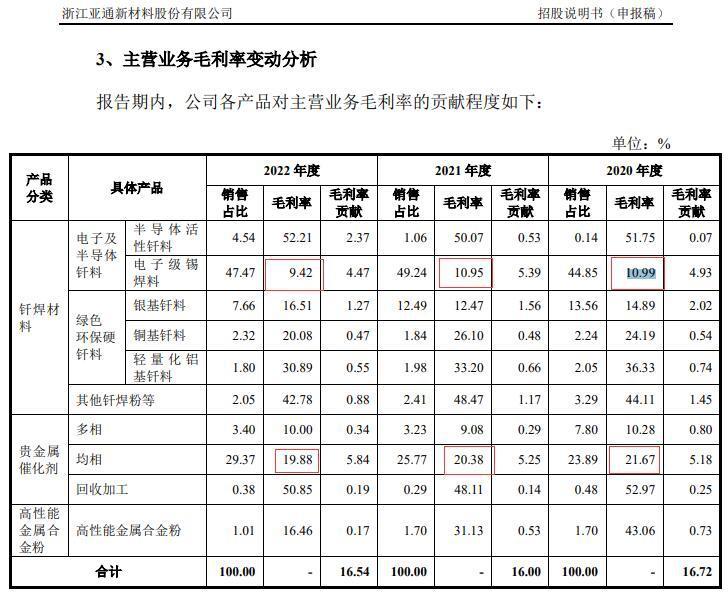

图片来源:公司招股书(申报稿)截图 三大主营业务中,钎焊材料是亚通新材最主要收入来源,这部分收入在2020年—2022年占主营业务收入的66.13%、69.02%、65.85%。 根据贝哲斯咨询发布的钎焊材料市场调研报告,全球和中国钎焊材料市场规模在2022年分别达到608.84亿元与396.29亿元,公司2022年钎焊材料业务营业收入为4.19亿元,在全球和中国钎焊材料市场的市占率分别为0.69%和1.06%。 亚通新材表示:因国内的钎焊材料市场较为分散,下游应用领域广泛,钎焊材料企业数 量较多,导致单个钎焊材料企业的市场占有率较低;同时,钎焊材料低端市场规模大于中高端市场,公司在钎焊材料领域主要专注于中高端市场。 在具体产品分类中,2020年—2022年,钎焊材料业务的电子级锡焊料产品收入占比分别为44.85%、49.24%、47.47%,贵金属催化剂业务中的均相催化剂产品收入占比分别为23.89%、25.77%、29.37%,两大产品贡献约七成主营业务收入。同时,上述两大产品的毛利占比也分别为主营业务收入的30%左右,合计贡献约六成毛利。 不过,这两大产品的毛利率总体呈现下降趋势。2020年—2022年,电子级锡焊料毛利率分别为10.99%、10.95%和9.42%,均相催化剂产品销售毛利率分别21.67%、20.38%、19.88%。

图片来源:公司招股书(申报稿)截图 可见,电子级锡焊料产品的毛利率2021年与2020年基本持平,2022年较2021年下降1.53个百分点。亚通新材回复《》记者表示,主要原因为:“2021年全年,锡价处于稳步上升趋势,而2022年二季度处于急剧下跌的状况。公司该产品主要采用‘原材料+加工费’的定价方式,产品定价对于无订单对应的备料备货而言时点相对滞后,由于该段时间公司锡库存备货相对较高、成本价格较高,在材料及产品价格处于急速下跌趋势的情况下,导致该产品的原材料的成本相对于滞后的产品定价较高,毛利率有所降低。” 另外,亚通新材回复时认为,均相催化剂产品销售毛利率较为稳定。 从公司整体毛利率来看,2020年—2022年公司毛利率分别为16.72%、16.00%、16.54%。亚通新材也提示了协商定价产品毛利率下降、原材料价格波动等风险。

|