投资要点

一、为何剩余流动性指引作用变弱?

二、参考日本90s债务危机:去杠杆重要性不断提升

三、投资启示

理论上来说,流动性宽松是能够推动实体经济和资产价格向好发展。而本轮自去年四季度稳增长政策推行以来货币政策持续宽松,然而不仅流动性向实体经济传导不畅,剩余流动性也未能显著改善资产价格表现。本文我们尝试借鉴90年代日本地产泡沫破裂的经验来探讨这一现象以及该如何理解对市场的影响。

一、为何剩余流动性指引作用变弱?

今年不论从货币市场利率、M1同比-PPI同比、M2-社融存量同比来看,剩余流动性,即未被实体吸收、尚停留在金融市场的流动性,都在不断扩张且充裕的状态。理论上剩余流动性越充裕,对资产价格表现的作用是能够有积极作用的。但今年居民/企业/持有较多的金融资产,房地产与股票表现都比较一般。

经济学理论上看,货币供给总量扩张作用到资产价格上,还需要考虑货币除了流动手段外的贮藏功能,此外根据货币数量论,货币的流通速度也是重要影响因素。21年以来居民的储蓄倾向不断增强和收入预期显著下降,尤其今年的斜率更加陡峭,或反映今年货币供给的扩大被居民储蓄消化了不少。其次,真实的货币流通速度通常会随经济顺周期变化。两个因素对比来看,在今年疫情和地产的影响下居民储蓄偏好的提升或产生更大的影响。

此外从DDM模型下看,贴现率的降低有助于助推估值溢价,但估值的提升并不单一受贴现率的影响,市场风险偏好同样重要。而在进一步传导至资产价格表现上时,盈利状态更是重要的考量因素。今年以来,融资余额以及成交占比处于低位区间,这些都会影响贴现率下行带来的估值提升。再看盈利状态,地产周期的持续下行一定程度下也压制了分子端盈利水平的提升。

总的来说,今年剩余流动性能否起效面临内外因素的持续干扰。海外层面,在全球普遍加息的大背景下,中国虽逆势降息,但参考2018年美联储加息周期对A股权益市场的压制,本轮美联储紧缩周期的影响更是成为市场重点的关注点之一。国内层面,疫情和地产仍为两大关键制约因素。观察21Q4至今本轮货币供给的扩张周期,不同于以往经由地产销售回升的驱动,而是稳增长政策主导,这或是影响本轮剩余流动性指标对资产价格的指示作用减弱的主要原因。

二、参考日本90s债务危机:去杠杆的重要性不断提升

货币政策宽松带来的流动性刺激似乎正在逐步减弱,参考1995年之后日本典型的通缩性去杠杆化周期,或许我们能理解当下的流动性困境:当居民和企业预期减弱后,持续的流动性宽松未必撬动流动性牛市,增量资金可能转化为存款和提前还款。

1987-1989年泡沫阶段:债务不断增加,经济增长强劲,资产回报丰厚

在这一阶段,在债务不断增加的支撑下,日本经济增长强劲,资产价格年化回报率高,高资产回报鼓励更多借债,又反过来刺激经济增长。然而,决策者启动了大规模紧缩政策,泡沫压力之下货币与信贷环境收紧,这些因素共同促成了不可持续的发展态势。

1989-1995年高增长幻象阶段:企业与居民杠杆率仍在提升

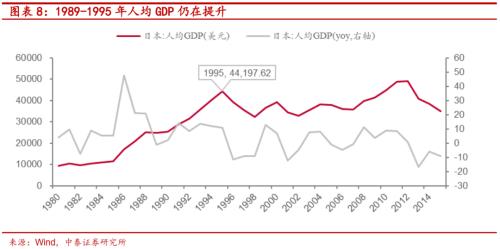

当泡沫刺破之后,观察企业和居民对经济的预期,加杠杆并非戛然而止。一直到1995年,日本人均GDP仍小幅上行,且非金融部门和居民部门杠杆率持续提升。背后可能反映了危机爆发初期居民与企业在连续的经济高增长环境中相信这场危

机并不会持续太久,尽管面临资产价格下跌,流动性收紧的环境,依然愿意通过加杠杆的方式来度过危机。尤其对于当时的日本居民而言,作为本轮债务危机中加杠杆的主体,且居民部门不同于企业允许破产的机制,债务始终是需要追责的,那么居民部门主动与被动的加杠杆均不可避免。

1995年之后经济衰退阶段:去杠杆和失效的低利率环境

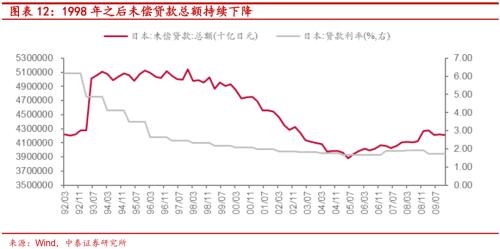

当经济衰退逐渐清晰,在收入增速有限的窘境下,市场主体选择偿债而不愿新增债务。在平均贷款利率持续下行的背景下,未偿贷款总额1995-1997年之间基本保持稳定,1998年起未偿贷款总额开始持续下降,这意味着市场主体面对非常低的融资成本也没有融资意愿,反而不断清偿存量债务。企业部门和居民部门的杠杆率分别自1995年、2000年左右开始缓慢的去杠杆,可见在融资主体缺失的情况下,持续的低利率环境对刺激融资需求已然失效,宽松的货币政策已无法起到提振经济的作用。与此同时,信贷市场的萎缩也使得投资、消费无法得到改善,这期间日本居民消费、收入和投资增速中枢明显下行,日本在缓慢的去杠杆中陷入自我强化的经济萧条。

三、投资启示

参考日本95年之后经验,当居民和企业预期减弱后,地产下行并没有带来股市的牛市,过剩的流动性转换为存款的上升与提前还款,增量资金撬动流动性牛市预期有待验证。

另一方面,稳增长周期之下市场强调底线思维,权益市场表现亦如是。目前随着中期调整时间和跌幅的扩大,安全边际进一步放大,我们强调均衡配置,逢低布局,看好四季度暖冬行情。中长期来看,流动性领域我们认为可以重点关注居民中长期贷款增速的变化。

风险提示:统计误差、历史规律不代表未来发展、全球经济下滑超预期、国内稳增长政策不及预期、地产信用风险发酵超预期。

报告正文

一

为何剩余流动性对资产价格表现的指引作用变弱?

今年不论从货币市场利率、M1同比-PPI同比、M2-社融存量同比来看,剩余流动性,即未被实体吸收、尚停留在金融市场的流动性,都在不断扩张且充裕的状态。理论上剩余流动性越充裕,对资产价格表现的作用是能够有积极作用的。但今年居民/企业/持有较多的金融资产,房地产与股票表现都比较一般,70个大中城市新建住宅价格指数仍在持续单边下行,万得全A在今年前8个月下跌6.6%,年内调整15%左右。

经济学理论上看,货币供给总量扩张作用到资产价格上,还需要考虑货币除了流动手段外的贮藏功能,此外根据货币数量论,货币的流通速度也是重要影响因素。21年以来未来收入信心指数从53.1%降至45.7%,而更多储蓄占比从45.7%升至58.3%,居民的储蓄倾向不断增强和收入预期显著下降,尤其今年的斜率更加陡峭,或反映今年货币供给的扩大被居民储蓄消化了不少。其次,真实的货币流通速度通常会随经济顺周期变化。因此即使货币趋于扩张,其正面效应也会被货币流通速度的放缓所抵消。两个因素对比来看,在今年疫情和地产的影响下居民储蓄偏好的提升或产生更大的影响。

此外从DDM模型看,贴现率的降低有助于助推估值溢价,但估值的提升并不单一受贴现率的影响,市场风险偏好同样重要。而在进一步传导至资产价格表现上时,盈利状态同样是重要的考量因素。以A股市场来看,市场偏好的调整往往离不开增量资金的作用,尤其是杠杆资金。而今年以来,市场成交低迷,融资余额以及成交占比处于低位区间,这些都会一定程度上影响贴现率下行带来的估值提升。再看盈利状态,16-17年房住不炒之后,房地产周期逐渐钝化,但依然是主导市场盈利状态的关键变量,地产周期的持续下行一定程度下也压制了分子端盈利水平的提升。

总的来说,今年剩余流动性能否起效面临内外因素的持续干扰。海外层面,在全球普遍加息的大背景下,中国虽逆势降息,但参考2018年美联储加息周期对A股权益市场的压制,本轮美联储紧缩周期的影响成为市场重点的关注点之一。国内层面,疫情和地产仍为两大关键制约因素。观察21Q4至今本轮货币供给的扩张周期,不同于以往经由地产销售回升的驱动,而是稳增长政策主导,这或是影响本轮剩余流动性指标对资产价格的指示作用减弱的主要原因。

二

参考日本90s债务危机:去杠杆重要性不断提升

货币政策宽松带来的流动性刺激似乎正在逐步减弱,背后的原因何在?1987-2013年,日本经历了典型的债务危机-通缩性去杠杆化周期,参考日本居民和企业部门在泡沫破裂后的反应,或许我们能理解当下的流动性困境:当居民和企业预期减弱后,持续的流动性宽松未必撬动流动性牛市,增量资金可能转化为存款和提前还款。

2.1 1987-1989年泡沫阶段:债务不断增加,经济增长强劲,资产回报丰厚

1985年广场协议后,日元快速升值及贸易摩擦影响下,日本陷入“日元升值萧条”。为了应对经济下行压力,1986年日本转向了宽信用宽货币宽财政的政策组合,使得1988年日本经济就开始快速恢复。然而,经济增长强劲、资产回报丰厚的背后是不断增加的债务,1987年日本的债务达到危机前的峰值,而经济增长强化下,不论是公司债发行还是居民加杠杆都在此期间不断加速。1989年日本央行开始收紧货币政策,1989年5月至1990年8月,日本央行连续5次上调利率,持续大幅加息刺破了资产价格泡沫。日经225 指数自 1989 年12月开始急转直下,地价拐点由于日本M2增速直至90年10月仍在11%以上,影响紧信用见效,因此地价拐点的出现稍晚于股价。

2.2 1989-1995年高增长幻象阶段:企业与居民杠杆率仍在提升

当资产泡沫刺破之后,企业和居民加杠杆并非戛然而止。一直到1995年,日本人均GDP虽增速减缓,但规模仍在小幅上行,这或是支撑当时的日本忽视这场危机持续性的数据基础。与此同时,非金融部门和居民部门仍处于杠杆率提升的阶段:1989年12月非金融部门和居民部门的杠杆率分别为134.5%和66.5%,而在1994年12月时两部分杠杆率均上升至144.7%和69.5%。此后非金融部门杠杆率步入下行通道,而居民部门的杠杆率一直至2000年仍小幅抬升,随后下行。背后可能反映了危机爆发初期居民与企业在连续的经济高增长环境中相信这场危机并不会持续太久,尽管面临资产价格下跌,流动性收紧的环境,依然愿意通过加杠杆的方式来度过危机。尤其对于当时的日本居民而言,作为本轮债务危机中加杠杆的主体,且居民部门不同于企业允许破产的机制,债务始终是需要追责的,那么居民部门主动与被动的加杠杆均不可避免。

2.3 1995-2013年经济衰退阶段:缓慢的去杠杆和失效的低利率环境

当债务危机逐渐清晰,在收入增速有限的窘境下,市场主体选择偿债而不愿新增债务。日本的贷款利率在91年后持续下行,但未偿贷款总额1995-1997年之间基本保持稳定,1998年起未偿贷款总额开始持续下降,这意味着市场主体面对非常低的融资成本也没有融资意愿,反而不断清偿存量债务。企业部门和居民部门的杠杆率分别自1995年、2000年左右开始缓慢的去杠杆,1995-2007年非金融企业部门杠杆率进一步下行至97%附近,居民部门则下行至60%附近。可见在融资主体缺失的情况下,持续的低利率环境对刺激融资需求已然失效,宽松的货币政策已无法起到提振经济的作用。与此同时,信贷市场的萎缩也使得投资、消费无法得到改善,这期间日本居民消费、收入和投资增速中枢明显下行,90年代的私人消费增速不及1985-1990日本经济高速发展年代的1/3,私人住宅和设备投资增速中枢则降至负值,日本在缓慢的去杠杆中陷入自我强化的经济萧条。

三

投资启示

参考日本95年之后经验,当居民和企业预期减弱后,地产下行并没有带来股市的牛市,过剩的流动性转换为存款的上升与提前还款,增量资金撬动流动性牛市预期有待验证。

另一方面,稳增长周期之下市场强调底线思维,权益市场表现亦如是。目前随着中期调整时间和跌幅的扩大,安全边际进一步放大,我们强调均衡配置,逢低布局,看好四季度暖冬行情。中长期来看,流动性领域我们认为可以重点关注居民中长期贷款增速的变化。

风险提示:统计误差、历史规律不代表未来发展、全球经济下滑超预期、国内稳增长政策不及预期、地产信用风险发酵超预期。

分析师:徐驰