核心观点

若海外衰退进一步演绎,电新/食品饮料/有色金属或面临较大北向资金流出压力

海外经济衰退预期出现时北向资金往往大幅净流出,叠加当前海外流动性处于紧缩区间内,海外衰退对北向资金影响或高于过往,而影响持续时长或取决于本轮海外衰退形态。分析5月来、7.15来北向资金:①流量:5月以来电新/基础化工/等板块北向净流入较多且7.15来无显著净流出,方向上7.15海外交易衰退预期以来,北向资金向内资定价权更高的品种靠拢;②存量:上周末(8.21)北向资金在电新/食品饮料/医药等板块仓位仍较高,5月以来加仓方向为电新/煤炭/交运等板块。若海外衰退风险进一步演绎,则上述板块存在较高北向资金流出压力,个股外资持仓占比梳理详见正文。

北向资金:5月以来电新、基础化工、计算机等板块净流入规模居前

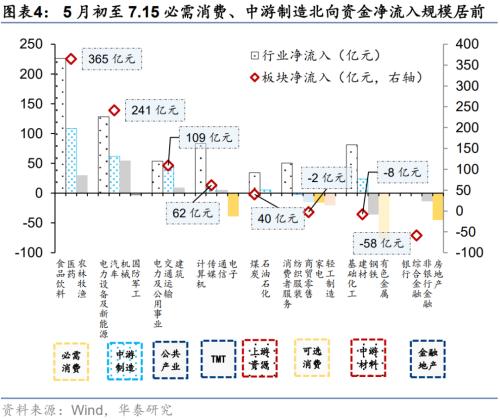

5月初至7.15,必需消费、中游制造板块北向资金净流入规模居前,分行业来看,食品饮料、设备及新能源、医药等板块净流入规模居前。对比来看,7.15海外大类资产市场开始交易衰退预期以来北向资金对TMT、中游材料的边际净流入强度提升,而对必需消费板块的边际净流入强度下降,分行业来看,北向资金整体对电子、有色金属等板块的边际净流入强度提升,医药、食品饮料等板块的边际净流入强度下降。仓位角度,电新、食品饮料、医药等板块仍是北向绝对高仓位,7.15海外大类资产市场开始交易衰退预期以来北向资金整体边际强化了对电新、交通运输等板块的配置强度。

配置型北向资金:对TMT、消费者服务相关板块的净流入强度提升

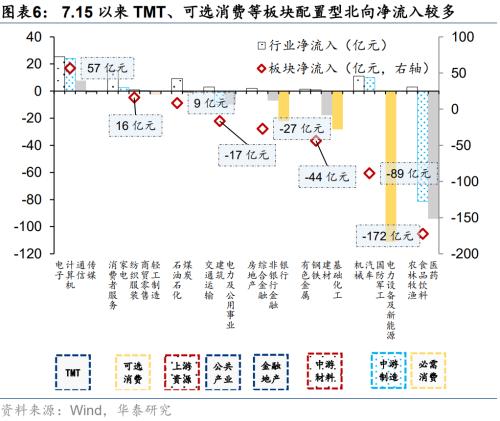

以托管机构是否属于外资银行来界定是否为配置型北向资金:7.15以来TMT、可选消费板块配置型北向资金净流入规模居前,分行业来看,电子、计算机、消费者服务等板块净流入规模居前,电力设备及新能源、医药、食品饮料等板块净流出规模居前。对比来看,7.15海外大类资产市场开始交易衰退预期以来,配置型北向资金对TMT、可选消费的边际净流入强度提升,而对必需消费板块的边际净流入强度下降,分行业来看,配置型北向对电子、计算机、机械等板块的边际净流入强度提升,医药、电力设备及新能源等板块的边际净流入强度下降。

交易型北向资金:较整体对金融、有色金属板块的配置强度高

以托管机构属于外资投行、中资机构来界定是否为交易型北向资金:7.15以来TMT、金融地产板块交易型北向资金净流入规模居前,分行业来看,有色金属、通信、银行等板块净流入规模居前,食品饮料、医药、汽车等板块净流出规模居前。对比来看,7.15海外大类资产市场开始交易衰退预期以来交易型北向资金对TMT、金融地产的边际净流入强度提升,而对中游制造、公共产业板块的边际净流入强度下降,分行业来看,交易型北向对银行、非银行金融、电子等板块的边际净流入强度提升。

衰退预期对北向资金的影响多集中于当期,影响弹性上交易型>;配置型

自2015年来我们共划分出7个与美国衰退预期或实际衰退相关的阶段(定义其中仅有衰退预期的阶段为伪衰退):①阶段1&;2&;6与当前同处美联储货币政策收紧阶段但可比性低,紧缩期内位置靠后+加息幅度更大或使本轮海外衰退风险对北向资金的影响高于以往类似阶段;②美国货币政策宽松期内,衰退预期对北向资金影响多集中于当期,且交易性北向资金受衰退预期影响的弹性高于配置型北向资金;③实际衰退发生当期北向资金并没有呈现出明显的流出特征,或与衰退预期已提前被市场price in有关;④外资净流入形态和海外衰退形态基本一致,U型衰退对应外资净流入弱势周期更长。

风险提示:国内房地产下行风险;海外经济硬着陆风险。

海外衰退风险下的北向资金压力

美国二季度GDP环比增速(折年率)初值录得-0.9%,环比折年率连续两个季度为负,构成技术性衰退,7月份CPI、PPI、通胀预期调查等指标显示通胀上行压力(及预期)边际稍有缓解,市场对联储短期继续“超预期”收紧的担忧减轻,但租金和薪资等价格指标显示美国(核心)通胀的“粘性”仍然较强(8.14华泰宏观团队《美国通胀边际下行,欧洲滞胀压力不减》)。另一方面,欧洲央行7月议息会议宣布11年以来首次加息,紧缩程度虽然不及美国,但由于地缘冲突爆发使得欧洲受到的供给侧冲击明显高于美国,这些因素可能加剧欧洲本轮经济“衰退”深度。本篇报告旨在从资金面角度,研究海外衰退风险下的北向资金压力。

年初以来北向资金复盘

年初以来,受国内地产政策&;疫情扩散、国际地缘冲突、美国通胀高企&;美联储收水等因素影响,北向资金的变化可以分为五个阶段:

1)年初5年期LPR下调幅度不及Wind一致预期,市场对稳增长政策力度担忧加重,北向资金整体呈现净流出趋势,春节后略有回流;

2)2月中下旬俄乌冲突逐步发酵、美联储加息窗口期接近,北向资金再次呈现净流出趋势,待3月FOMC加息靴子落地、3月16日刘鹤副总理召开金融委会议后,北向资金情绪逐步修复,呈现净流入趋势;

3)3月末国内疫情扩散,中国经济增速放缓预期发酵,北向资金呈现震荡净流出态势;

4)4月末疫情数据的拐点和政治局会议召开并未让北向资金情绪明显回暖,5月底宣布6月上海全面解封后北向资金才呈现出趋势性回流;

5)5月美国通胀数据高于彭博一致预期、6月通胀数据创历史新高,7月加息75BP预期不断升温下北向资金呈现趋势性流出,7月中旬之后北向资金重新逐步回流。

结构上看,5月初至6月中旬北向资金的回流由交易盘和配置盘共同驱动,5月美国通胀数据超预期后,北向配置盘、交易盘净流入均有所减少,而7月初北向资金的净流出由配置盘主导。8月以来,北向配置盘净流出增多、交易盘边际有所回流。

流量、存量双维度拆解北向资金

从流量(净流入/流出)和存量(绝对仓位/超低配比例)两个角度拆解5月国内政策底/市场情绪底至7.15海外商品、债券市场开始交易海外衰退预期之间、7.15以来北向资金在各行业的表现。

从北向资金的净流入、净流出情况看:

北向资金:7.15以来TMT、中游制造板块北向资金净流入规模居前,分行业来看,电力设备与新能源、基础化工、通信、有色金属等板块净流入规模居前,家电、银行、农林牧渔等板块净流出规模居前。5月初至7.15,必需消费、中游制造板块北向资金净流入规模居前,分行业来看,食品饮料、电力设备及新能源、医药等板块净流入规模居前,有色金属、房地产、电子等板块净流出规模居前。对比来看,7.15海外大类资产市场开始交易海外衰退预期以来北向资金对TMT、中游材料的边际净流入强度提升,而对必需消费板块的边际净流入强度下降,分行业来看,北向资金整体对电子、有色金属等板块的边际净流入强度提升,医药、食品饮料等板块的边际净流入强度下降。

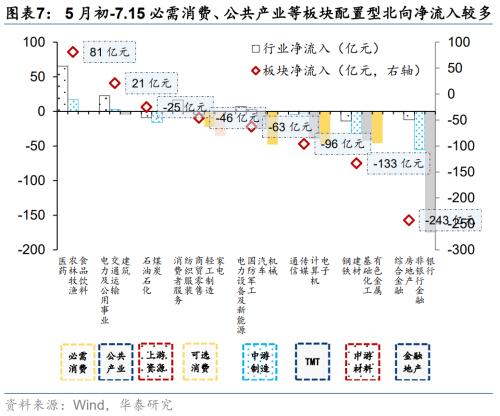

配置型北向资金:7.15以来TMT、可选消费板块配置型北向资金净流入规模居前,分行业来看,电子、计算机、消费者服务等板块净流入规模居前,电力设备及新能源、医药、食品饮料等板块净流出规模居前。5月初至7.15,必需消费、公共产业板块配置型北向资金净流入规模居前,分行业来看,医药、电力及公用事业、农林牧渔等板块净流入规模居前,银行、非银行金融、机械等板块净流规模居前。对比来看,7.15海外大类资产市场开始交易海外衰退预期以来配置型北向资金对TMT、可选消费的边际净流入强度提升,而对必需消费板块的边际净流入强度下降,分行业来看,配置型北向对电子、计算机、机械等板块的边际净流入强度提升,医药、电力设备及新能源等板块的边际净流入强度下降。

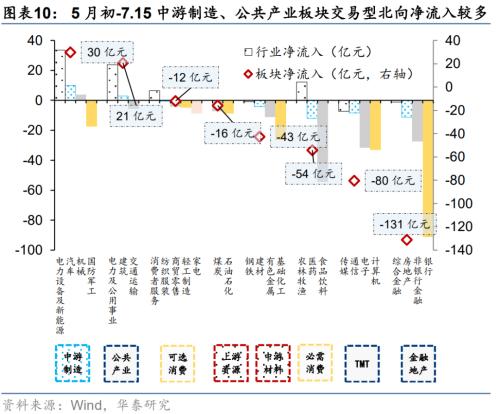

交易型北向资金:7.15以来TMT、金融地产板块交易型北向资金净流入规模居前,分行业来看,有色金属、通信、银行等板块净流入规模居前,食品饮料、医药、汽车等板块净流出规模居前。5月初至7.15,中游制造、公共产业板块交易型北向资金净流入规模居前,分行业来看,煤炭、计算机、纺织服装等板块净流入规模居前,、综合金融、电子等板块净流规模居前。对比来看,7.15海外大类资产市场开始交易海外衰退预期以来交易型北向资金对TMT、金融地产的边际净流入强度提升,而对中游制造、公共产业板块的边际净流入强度下降,分行业来看,交易型北向对银行、非银行金融、电子等板块的边际净流入强度提升。

从北向资金的绝对仓位,超(低)配比例变化情况看:

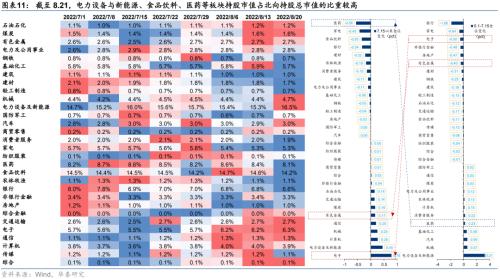

绝对仓位(未剔除市值变动影响):截至8.21,北向资金在电力设备与新能源、食品饮料、医药等板块仓位仍较高,而在综合金融、纺织服装、商贸零售等板块仓位较低。

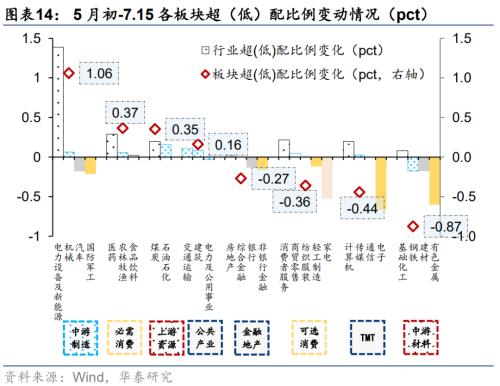

超(低)配比例:截至8.21,北向资金超配了电力设备及新能源、食品饮料、家电等板块(其中食品饮料、家电配置强度已经回落至2017年以来较低分位数),低配了非银行金融、国防军工、石油石化等板块。从加仓/减仓的角度看,7.15以来北向资金加仓了电力设备与新能源、交通运输、煤炭等板块,减仓了家电、机械、建材等板块。5月初-7.15,北向资金加仓了通信、食品饮料、纺织服装等板块,减仓了房地产、汽车、商贸零售等板块。对比来看,7.15海外大类资产市场开始交易海外衰退预期以来北向资金整体边际强化了对电力设备及新能源、交通运输等板块的配置强度,而弱化了对家电、机械、消费者服务等板块的配置强度。

个股层面,当前奥普特(行情688686,诊股)、八方股份(行情603489,诊股)、美亚光电(行情002690,诊股)、西安银行(行情600928,诊股)、宁波银行(行情002142,诊股)、汇川技术(行情300124,诊股)等个股当前(截至8.21)外资持股占流通市值的比重仍较高,其中,双环传动(行情002472,诊股)、三花智控(行情002050,诊股)、大族激光(行情002008,诊股)、埃斯顿(行情002747,诊股)等个股外资持股比重较年初已有一定程度下降(下滑幅度>;5pct),中密控股(行情300470,诊股)、迈为股份(行情300751,诊股)、汇川技术等个股外资持股比重较年初仍在提升。

历史海外衰退相关区间内北向资金行为的回顾

狭义上看,通常用于定义美国经济衰退的方法有三类:1)美国NEBR认定的经济衰退阶段,涵盖指标包括个人实际收入、个人消费支出、非农就业、制造业和贸易销售额等,并且NEBR会对指标的广度、深度进行判断;2)以“连续两个季度GDP环比增长为负”作为判断的“技术性衰退”;3)利率倒挂、铜油比、通胀失业差、消费通胀背离等市场常用前瞻指标。

依据上述定义筛选,2015年以来美国共发生过2次严格意义上的衰退:1)NEBR认定的20年2月-4月由新冠病毒引起的衰退(20Q1、20Q2美国实际GDP环比折年率为负,符合技术衰退,但美国衰退认定以NEBR公布时间区间为准);2)22Q1、22Q2美国实际GDP增速(环比折年率)连续两个季度为负,美国进入技术性衰退(由于去库存对22Q2GDP增速的拖累较大,美国是否进入实质衰退仍是市场讨论的热点)。实际中,考虑到市场对衰退的预期通常早于衰退实际发生,且衰退预期有可能多次反复,衰退实际发生时或早已被北向资金price in,因此研究衰退预期出现前后北向资金的行为变化更具意义。

基于上述考量,我们借助彭博一致美国衰退预期(由彭博每月对各经济学家的调研得出,概率越高则代表美国衰退预期越高)的边际变化来判断市场衰退预期的起与落。此外,为了保证时间区间划分的准确性,在彭博一致美国衰退预期出现边际变化的时点,我们也会去考察彼时市场研报的风向、美国高频经济指标的变化来辅助判断。经由上述划分方式,2015年以来我们共划分出7个与美国衰退预期或实际衰退相关的阶段,其中第五阶段、第七阶段分别为NEBR认定的衰退区间及技术式衰退,为了方便区分,我们将剩余5个阶段称为“伪衰退”。

基于上述区间划分,我们进一步研究衰退预期出现前两个月至后三个月内北向资金的行为共性:

若考虑同期货币政策周期的位置,阶段1、阶段2、阶段6与当前的环境类似但不完全可比:相似处在于市场均出现海外衰退的预期,且美联储货币政策仍处于紧缩进程中,而不可比之处在于阶段1、阶段6处于加息周期前(2015.12.17美联储进入加息周期、2021年8月市场开始讨论加息可能性)、阶段2虽然处于加息周期内但货币政策紧缩的预期是在下降的(彼时的通胀及就业数据降低了市场对美联储加息的预期,事实也是美联储在2015.12加息后时隔长达一年才于2016.12月再次加息)。此外,从幅度角度考虑,2015.12、2016.12均加息25BP,而本轮加息幅度更大(5月、6月、7月分别加息50BP、75BP、75BP)。

因此,考虑到当前:1)已处于美联储货币政策收紧周期内、2)后续货币政策收紧的预期仍较强(9月、11月美联储加息50BP的概率分别为59%、50%)、3)货币政策紧缩幅度较高,本轮货币政策紧缩周期内,海外衰退风险对北向资金的影响或高于以往类似阶段(阶段1、阶段2、阶段6)。

而在自2015年来美联储货币政策宽松期(2017-2020年),共出现了3次完整的与美国衰退预期或实际衰退相关区间,以上文所述的严格衰退和伪衰退划分3个区间:伪衰退期预期分别出现于2018年12月、2019年5月,平均持续时长约为2个月;严格衰退始于2020年2月份,持续期约3个月(至2022年4月底)。

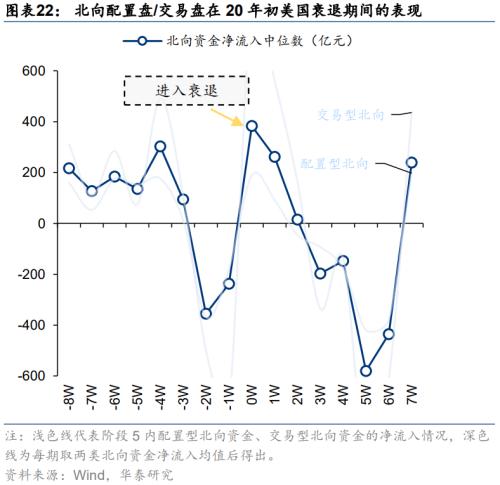

衰退预期对北向资金的影响多集中于当期,交易型北向资金受影响弹性高于配置型北向资金。在划分出的2次“伪衰退”区间内,我们发现在衰退预期出现的当周,北向资金均会出现阶段性的净流出高峰,但衰退预期对北向资金行为的影响更多集中在当期,衰退预期出现的次周北向资金往往会出现一定程度回流。此外,在衰退预期由于流动性预期转向或基本面数据优于预期转好后,北向资金往往会出现1-2周的净流出缩小或净流入增多。结构角度,交易性北向资金受衰退预期影响的弹性高于配置型北向资金,净流出的规模往往更大。

实际衰退发生时北向资金并没有呈现出明显的流出特征。以2020年2月那轮衰退为例,北向资金在衰退实际发生(NBER认定)的当周并未发生大幅净流出,或与衰退预期已提前被price in有关(实际衰退的前两周内北向资金发生大幅净流出)。

最后,外资净流入的形态和海外衰退的形态有一定相关性。考虑到2015年以前没有北向资金数据,为了从更长时间维度研究海外衰退形态与外资流向的相关性,我们采用外管局公布的我国非储备金融账户下股权投资的负债净产生值作为外资净流入的代理变量。历史数据显示,海外衰退形态和外资净流入形态具备一定相关性,U型衰退对应了外资净流入的U型走势(2008年)、V型衰退下外资净流出也出现V型反弹(2020年)。

风险提示

国内房地产下行风险:地产保交楼对新开工或有挤出,地产投资对全年经济的拖累大、地产销售能否改善存在较大不确定性,对全年企业盈利空间和市场风险偏好构成挑战;

海外经济硬着陆风险:欧元区及美国的衰退风险可能上行,北溪事件加剧欧洲能源供给不确定性,若海外通胀及对应的流动性收紧幅度超预期,可能将经济拖入硬着陆。