�������Ĺ۵�

��������˥�˷���֮�£��������ע������Ͷ�ʡ���������ע������Գ塱

��������ȫ�����ì���ڹ������������ࡢ���������ѽ�ṹ���⣬��ŷ���������뺣��˥�˷��ջ�ʹ�ö�ȱ���ܸ��Ѳ��㡢��Դ�������ѹ���ͻ�Ӿ磬���й���ȫ��Ȳ�֮��ռ��������ƣ�����������A�ɹ�ֵ������ѹ������ϣ�1��������ע������Գ塱�����˵Ĺ�Ӧ���ع�����ŷ����Դ��ȫ��������ά����Լ�ͦ����עͨ���豸������豸�����ܵȣ�2���������ע������Ͷ�ʡ������ȱ������ǿ�Ƶ�ȡ��˳�����ҵ���ֽ������罻ͨװ�����뵼���豸���̵���г��ڽ���Ͷ������

��������ǿ�Ƶ��ĽΣ�����������ز����ڡ���Ӧ���ع�����Դ��ȫ����

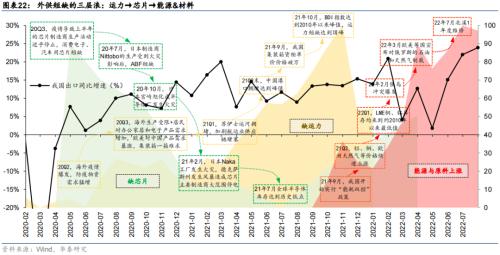

����2020�����������������������ٵĺ���Ʒ��Ϊê�����й����軮��Ϊ�ĽΣ�ӳ�亣�����ì�ܵ��л���20.4-20.10����ǿ��Ʒ��Ϊ�������ʣ�ӳ�亣�����ì��Ϊ���飬20.11-21.6����ǿ��Ʒ��Ϊ����Ʒ+�м�Ʒ��ӳ�亣�����ì��Ϊ�ز������������������գ�21.7-22.3����ǿ��Ʒ��������+�м�ƷΪ����ӳ�亣�������ڹ�Ӧ���ع���22.4-22.6����ǿ��Ʒ��Ϊԭ����+�����㲿������ŷ������ҵPMI�ѽ���˥������ı����£�ӳ�亣�����Դ��������������ӳ��������ҵ�ݶ�ּ��ɱ�ת������������������ЧӦ����ǰ����������ЧӦΪ�������������μ۸�ЧӦȨ��������

�������ȱ�����Σ�������ȱ��оƬ��ȱ����Դ&������ԭ�϶�ȱ

����2020����������ȫ��ó�������������εĹ������⣺1��������ȱ�Σ���������Ϊ����+���ܣ���2��ȱо�Σ���������Ϊ����+��Ե��ͻ����3����Դ/ԭ�ϼ۸�����Σ���������Ϊ��Ե��ͻ+���ܣ����������ij��������빩�����ƵĹ�ϵ��������ذ�鳬������յ������������ƹյ�Լ1Q��ȱо��ذ�鳬������յ�ͬ�����ͺ�оƬ�������ƹյ�Լ1M����Դ&������������ذ�鳬������յ�ͬ�������ȹ������ƹյ�Լ1M��������(����838275,���)�Ƕȣ�������ȱ���ڣ��Ǽ�Ԥ�ڳ��ֵ�ʱ����������ɹ�ֵ������������ȱ�к��ڣ��۸�ʼʵ���������������ƹյ���ֺ���������л�����ҵ��������

����˳���ת��������˳����ҵ���ֽ�����������˥�˷��յĶԳ�

����08��֮ǰ�ij���ǿ��Ϊ08��Գ�ȫ��Σ���������˼ҵף�20��������˳��ǿ�����ܲ��ֶԳ�22��ȫ��˥�˷��ա��������Ű�飺1��������ذ���ʽ���Ҫ�����ʱ���֧��������2��оƬ��ذ���ʽ���Ҫ���ڲ��������⡢3����Դ��ȫ��ذ���ʽ���Ҫ�����ʱ���֧+������������ԴƷ���ڷֺ�ı���Ҳ�ϸߡ�����ǿ�ư�飺1��������ذ���ʽ���Ҫ���ڲ��⣬�����ʽ���/���ϰ����Ҫ���ڳ�ծ��ҽ����е/����֯Ʒ�����Ҫ�����ʱ���֧��2��լ������ذ���ʽ���Ҫ���ڳ�ծ������ҵ������ڲ������ع����ʽ�Ҳ�϶ࣻ3���ʱ�Ʒ��ذ���ʽ���Ҫ���ڲ��⼰�ʱ���֧��

��������˼·���������ע������Ͷ�ʡ���������ע������Գ塱

���������棬˥�˷��ռӾ���һ����ʹ2H22�����ʵĻ�������������̬�ı�ת�룬�����ڷ���Խ�ռ�š������棬������������+˥�˷�����������ζ����ԴƷ������ҵ�ۡ���˫ѹ��������ȫ�����ì���ڹ������������࣬�й���������ҵ������ǿ������ơ���;�ϣ��ݶ������ĵ���˼ά�¿��Ƕ�˥�˳���������ԣ���������Դ���Ʒ�����ڵ������Ʒ�֡������Ϲ�ע��������1����Ҫ���������˵�ó��Ʒ����Ҫ������ŷ����Դ��ó��Ʒ����ͨ���豸������豸�����ܵȣ�2�����ȱ������ǿ�Ƶ�ȡ��˳�����ҵ���ֽ������罻ͨװ�����뵼���豸���̵�ȡ�

����������ʾ��ȫ��˥�˷��ճ�Ԥ�ڣ���Ե���ղ���Ԥ�ڡ�

����������ĽΣ�����������ز����ڡ���Ӧ���ع�����Դ��ȫ

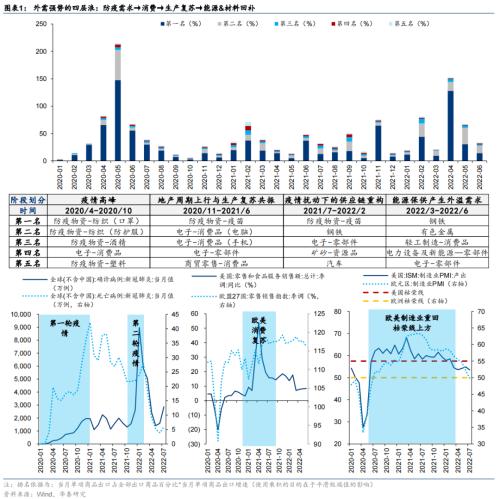

��������������������鱬���������������ҹ�����ǿ����Ҫ�ɻ���Ϊ�ĸ��Σ�

������һ�Σ�����������δﵽ�߷壨2020��4��-2020��10�£���

�����ڶ��Σ�����ʻ��⣬���Ѹ��յ��ӵز��������У�2020��11��-2021��6�£���

���������Σ�Omicron��������ȫ���¹������ʼ����������Ŷ����������𣬵������������ڹ�Ӧ���ع���2021��7��-2022��2�£���

�������ĽΣ���Դ����������������ĽΣ�2022��3��-2022��6�£���

�����ڴ˻����ϣ�����ɸѡ�������ζԳ�������Ч����Ϊ�����İ�飬ɸѡ�����ʾ�����ź������ì��ת��������ǿ��Ʒ�ֳ����ɷ�������->����������Ʒ+�㲿��->�����������豸+ԭ�����ֶ������ơ�

����

��������������

����1����������߷�Σ�2020��4��-2020��10�£���2020��4�£�ȫ���¹ڷ���ȷ�ﲡ��������4000�����������й���������Է�����Ʒ����������������ŷ���ȹ�����ҵ������Ӱ��ͣ��ͣ��������������ܿ����ã��������������ҹ����߲�Ʒ������ǿ�����У����֡���������Ӧ�ķ�֯Ʒ���ƾ������ϰ�����ռ�Ⱦ�ǰ��

����2���ز���������+�������սΣ�2020��11��-2021��6�£���2020��11�£������¹�ȷ������ͬ�Ȼ��䣬ŷ���ȹ���������������PMI�ػؾ������䣬��������ſ�����������Ƶ��������ز��������У�������������������б��������>��������������Ҫԭ��Ϊ���������¾������ѳ�����Ȼ���ޣ��ӼҰ칫��������Ϊ��Ҫ���ѳ������������������ҿ������ߴ�������������Ը�������������ζԵ��ԡ��ֻ�������Ʒ������Ԥ���������������Σ������㲿������ͬ�����ǡ��ۺ�����������ز��������е����������մ���������Ϊ���εij��ڵĺ����������ء�

����3�������Ŷ��µĹ�Ӧ���ع��Σ�2021��7��-2022��2�£���2021��7���𣬲�������Delta��Omicron��ŷ���ȹ��Ⱥ���ɢ������������ַ�����ȫ�����¹�����������2022��1�¼�����42.18�����������й�����������Ʒ�����ٴ���ǿ���������ռ��ά�ָ�λ����һ���棬�����Ŷ��£�����������Ը�����������ٴ��»�������������Ŷ����������ˡ�����������7��������ŷ�˺��������ۺ�ʳ��������۶��λ���䣬��������ҵ�¶���ָ��ͬ�������������Ż����������ϣ�����ҵPMI�Դ��ڸ߾������䡣�ۺ���������Ӧ���ع��������ֳ��ڳ����߸ߵ��������أ������������㲿����������ԴƷ�������ȡ�

����4����Դ������������Σ�2022��3��-2022��6�£���2022��3��������ԭ���ϼ۸����Ǵ�������ͨ����ŷ���ȹ�����ҵPMI�������������䣬������Ϊ������ҵ�����Ƚϵ͵ı����£��Զ���ս��Ϊ������������Խ����Դ��ȫ����Ϊê����Դ��ȫ���մ�ʹ����Դת�ͼ��٣������㲿�����辰����������Ӱ��ͬʱ��������ҵ�����ԭ���ϡ�

�������۲�֣�������ЧӦ���۸�ЧӦ

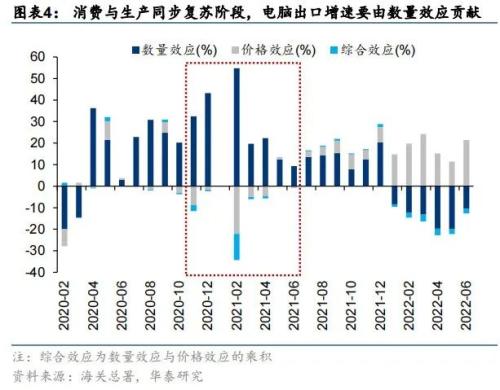

��������߷壨2022/04-2020/10������ǿ����Ʒ�ĸ�������ҪԴ������ЧӦ�������ڼ䣬�����������ʱ���Ϊ�ҹ�����ǿ���ڴ����˻��ᡣ2022��4�£��ҹ�������ָ����������鷴��������ͣ���ƶ�������������������ڸ�λ���ҹ��������Ʒ�ij��������ڸ����������¿������У�����������������������������������������������ҽ����е�����֡��������ȷ������ʳ����������ԷŻ�������̬�������ƹ���֧���¹��Լ��е�����ά������ȶ��ĸ����١�

����

����

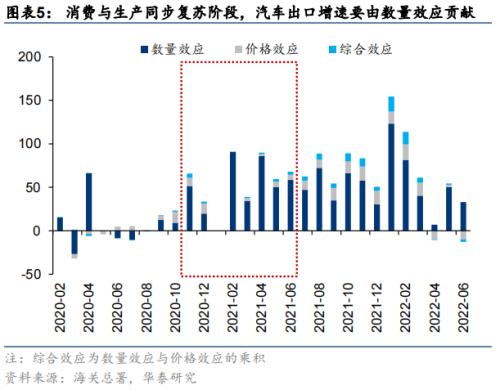

�����ز���������+�������սΣ�2020/11-2021/6������ǿ����Ʒ�ĸ�������ȻԴ������ЧӦ�������ڼ䣬����ʵʩ����������Ԫ��CARES�����̼��ƻ������ģ�IJ���������ʹ����ǿ�������������⸴��������ʱ����Դ棬�ҹ����ٵĸ��������ƶ����ڳ�����Ԥ�ڸ�����һ���棬�ز��������д���ҵ��������������ͬʱ�����ѳ����������Դ棬����ӼҰ칫�������������Եȡ�լ���á������Ѳ�Ʒ������һ���棬�ҹ�������ҵ�����ں�����жϵı����½�һ���Ŵ�����˲������������������Ʒ���ڷݶ���ߴ�����ǿ����ЧӦ��ͬ�����Ե���Ϊ����������Ʒ����һ��ʵ�ָ�����������Ϊ��������������Ʒ����ͬ�������ڹ����˺��������δ���������ǿ������Ը������ǿ����ЧӦ��

����

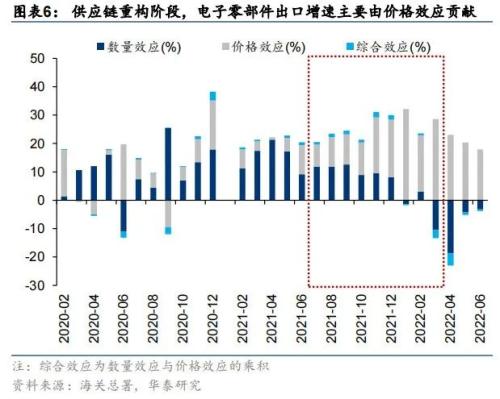

���������Ŷ��¹�Ӧ���ع� ��2021/7-2022/3������ǿ����Ʒ�ĸ����ٵ�֧��ת��۸�ЧӦ��2021��ȫ��Ӧ����ȱ��ȫ��ԭ���ϵļ۸������һ���̶ȵ����ǣ���ŷ��������Ȼ���ڸ��սΣ�������ŷ�˵�����ҵPMI�����ھ����������䣬����ʹ�ù�ҵƷ������ͨ������ת�����൱һ���ֳɱ�ѹ���������һ�ο�ʼ���۸�ЧӦ��ʼ��Ϊ���������㲿�����м�Ʒ����Ҫ������

����������Դ������������2022/4-2022/6������ǿ��Ʒ������������ЧӦ�Ĺ�ͬ�������۸�ЧӦ��Ը�������2022��3���Ժ�ŷ��������ҵPMI��̽����������䣬�����������Խ�����һ�εij������ԣ����п��ܵ��������Ƕ���ս����Ϊ����ʹ�ú������ԭ�����Լ���Դ��ȫ�����Ӷ�����������ǰ��ʹ��ԭ���ϲ��������������������������Դת�ͼ��١�����ɫ�����������㲿��Ϊ������Ʒ�ֵ����ٲ�⿴������ЧӦ��ߣ�������ʱ�����ƣ�Ȩ�����������ֵ����ҹ������ڹ����������³ɱ�ת���Լ����������������

����

����

����

����

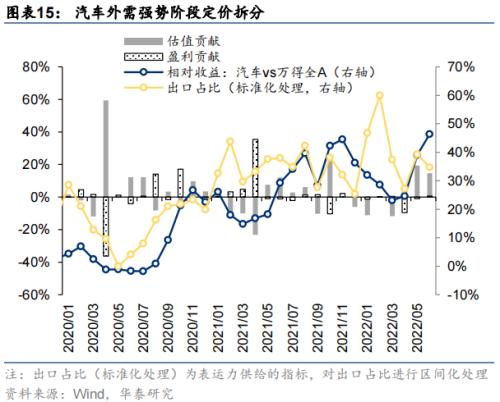

��������ǿ�ư��ij���������Դ����

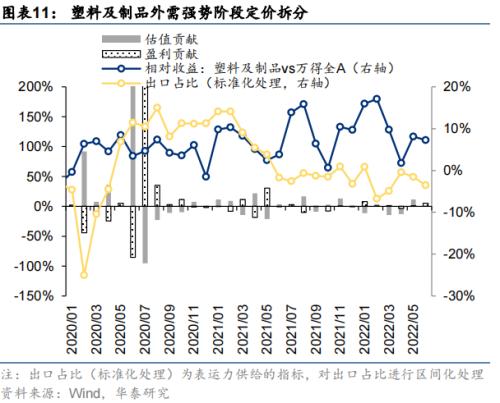

��������Ϊ��Ҫì�ܵĽΣ��������Ʒ�ֶ����Ȱι�ֵ����ӯ�����Է�����صĿ��֡������������Ȳ�Ʒ�ij��ڽ��ռ�ȶ�λ����յ㣬����������2022��2�£�ȡ�ó��������Ʒ�ֵ�����յ�������Ȼ�ͬ��������յ㣬��Ҫ��ԭ������Ǻ�������鱬���ͺ����ҹ������������ԣ��г���������Ĺ�ע�ȼ�Ԥ���������ߣ�ʹ�ó�������Ĺյ������ǰ������������߷�ʱ�ڣ����ڶԳ��������ָ�����ñ���ǿ���������ϣ�����Ʒ�ֶ����Ȱι�ֵ�������г������齫������Ԥ�ڽ�ǿ������ҵ��������һ���Ĺ��ԡ�

����

����

����

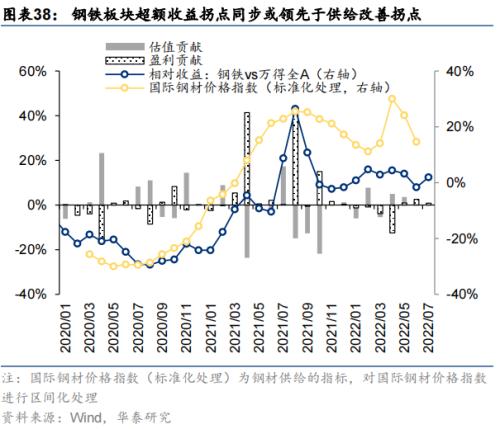

����

������������Ʒ���������������ȶ������ؾ���������ʹ�üҵ硢���������ѵ��ӳ��ڽ��ռ��ȷ������յ㡣�ҵ���ҵ������ǿ��ǰ�ڣ�2020Q4-2021Q1����������洦�ڸ�λ���������ڹ��ڵز����������У���������½���Ҫ����ì��ת������ࣻ2021Q1�����������Ҫ��������Ϊȱо�µIJ���ì�ܣ����������ԴΪӯ����������������Դ��������������������ǿ��������Դ������������������Ҫ�л�Ϊ��ֵ������

����

����

����

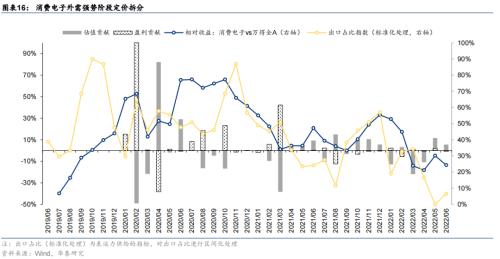

������ҵƷ����ǿ��ͬ�������������������յ㡣��е�������㲿������ǿ�ƹյ����2021��8�£���������ǿ�Ƴ�����2021��6�£������ڻ�е����е�������㲿������յ����ͬ��������ǿ�ƹյ㣬���������ͺ�

����

����

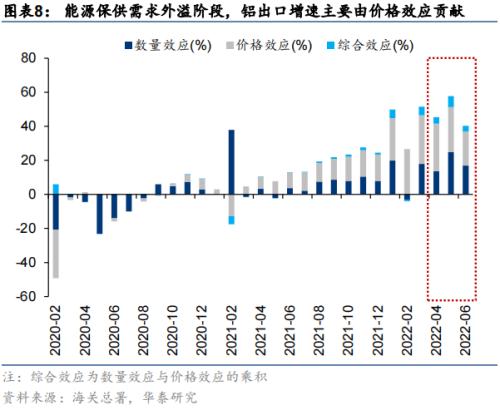

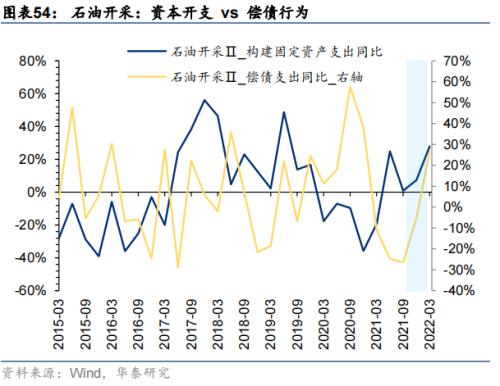

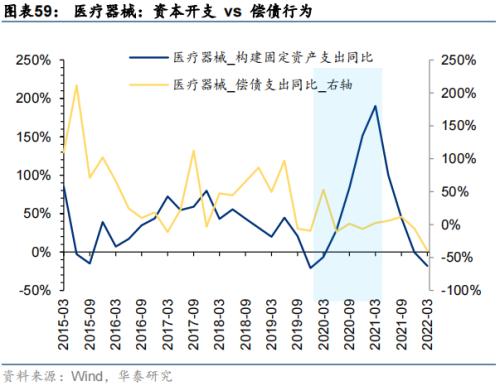

������Դ������������Σ�������������衢�������ն��Ӱ�졣�豸������Դ����ҵ��������յ������2022��4�£���Ȼ��������ǿ��������ʱ�г�ì����Ҫ�����Ϻ������������Ӱ�죬4��������洦�ڵ͵㣬�����˿���ѹ�ƣ���ҵ������ֵ��ѹ������������Ҫ��ӯ�����ף����·��棬5�£���۲������ڸ���+�������͡�>������˥�ˡ��������л�Ϊ��ɫ����ҵ���棬������Դת��֧�������⣬�ɱ�����ڵ������������������N�͵��Ϊ�����ļ����������ٹ�ͬ������һ�ֹ�ֵ�����顣

����

����

������������Σ�������ȱ��оƬ��ȱ����Դ&������ԭ�϶�ȱ

����ǰ�����Ǵӳ���ǿ��Ʒ�ֵ��л���2020�������ҹ����ڷ�Ϊ��4���Σ��������Ǵ����ȱ���ӽ��������ӡ��������ȱ��Ʒ�֣����Խ�2020�������ҹ����ڻ���Ϊ�����Σ�

����1��ȫ��������ȱ�Σ�20Q2�C21Q3����

����2��ȫ��ȱо�Σ�20Q3-21Q4����

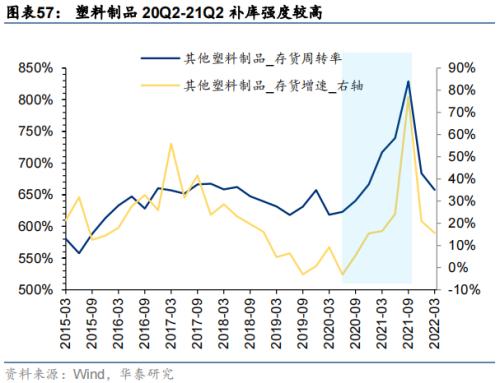

����3����Դ��ԭ���ϼ۸�����Σ�21Q3����

������ʱ�����������������β�����ȫ���⣬����ʱ������������صIJ�ͬʹ�����ȱ�����ij��ڳ��ֲ�ͬ�ı��֡�

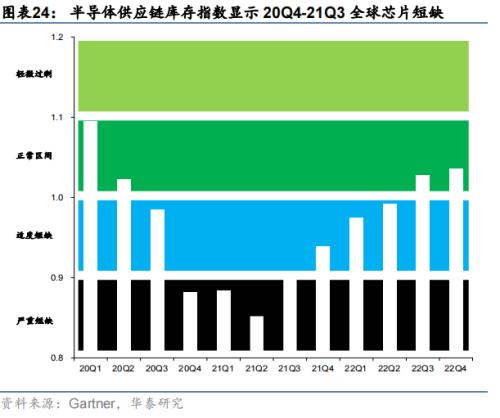

�����������εĻ����ϣ�������Gartnerȫ��뵼�幩Ӧ�����ָ��������оƬ��ȱ�̶ȡ��Բ��ĺ���ɢ��ָ����BDI������������ȱ�̶ȡ���������Դ��Ʒ�۸�ָ����������Դ��ԭ���ϼ۸�Ķ�ȱ�̶ȣ���ȫ����ȱ���ҹ��������ٵĶԱ�չʾ����ͼ��

����1�� ��ɫ�������ȫ������״̬����ֵԽ�������ȫ��������ȱ������Խ���أ�չʾ���ݽ���21��ĩ��

����2�� ��ɫ�������ȫ��뵼����̶ȣ���ֵԽ�������ȫ��뵼���ѷ��̶�Խ���أ�ԭ����Ϊ�������ݣ�ͨ���ڼ����ڲ�ȡ�������Ƶķ�ʽ�����ƵΪ�¶����ݣ�չʾ���ݽ���22Q1��

����3�� ��ɫ�������ȫ����Դ�����ϼ۸�̶ȣ���ֵԽ�߱���ȫ����ԴƷ������Ʒ�ļ۸�Խ�ߣ�չʾ��������Ϊ21Q3����

����

����1��ȫ��������ȱ�Σ�20Q2�C21Q3�������鱬��+�������ܽ�ȱ�DZ���ȫ��������ȱ����Ҫԭ��20Q2�������¹����鱬��������ȫ��װ������ıջ�����װ�����������º���������ȱ������֣��ۿڳ��ִ��������ѹ��21Q1������ʿ�˺ӷ������ֶ�����ȫ��Ӧ�������һ���Ӿ磬���ͬʱ��ŷ���Ͷ�����ȱ�����ԣ���ʹ�ۿ�����������ж��������ȹ������Ӿ���ȫ��Ӧ����ӵ�¡�21Q3���ܵ����鷴����Ӱ�죬�Ϻ��������ȵظۿ����ƴ�ֻ��ۣ��й��ۿ�ӵ��״���ﵽ��ֵ��21��9�¼�װ��۸����ﵽ��ʷ�ߵ㡣21��10�£����ĺ�ɢ�ɻ�ָ��¼��5650�㣬Ϊ2010��������ߵ㡣���⣬�����������������������������ڣ��ɴ����»������´����ӵ���Ȼȱ��ʹ�ô�����Ŀ��ȱ��ͬ���ƶ����˼۸�������

����2��ȫ��оƬ��ȱ�Σ�20Q3 - 21Q4�����������Ȼ�ֺ�Ƶ�����µIJ�������+��Ե��������Ϊȫ��оƬ��ȱ����Ҫԭ��20Q3���뵼�幤�����������ܵ��ϰ���ͣ��ͣ���������������Ƹ��յ�Ӱ�죬оƬ��ȱ������֡����⣬�ϰ���������ȡ������оƬ������ʹоƬ����ת�Ƶ����ѵ����������ߵ�оƬ����������������������оƬ���������������ˮƽ��20Q4����Ȼ�ֺ�Ƶ��ʹ�ð뵼�幤�����ܲ�������20��10�£��ձ������ɰ뵼�峧�������֣��г��ֻ�������������ҵ�ڻ�оƬ���ڻ���Ϊ��һ���Ӿ��ȱ��21��2�£��ձ�Naka�����������֣����ӵ¿���˹�ݷ����籩���оƬ��Ҫ���������ǡ������ֵ���ͣ��Ӫ������ܵ�ȫ��Ӧ����Ӱ�죬21Q3оƬ��ȱ����ﵽ��ֵ�����⣬��Ե��������Ҳ�Ӿ��˰뵼�幩Ӧ���Ľ�ȱ����оƬ���ָ��������20Q2���鱬�����ڣ�ȫ��оƬ����Դ����������䣬��20Q4ȫ��оƬ�ѽ������ض�ȱ�ĽΣ�оƬ���ָ����21Q2�ﵽ��ʷ�͵㣬������Ȼ�ֺ��ļ��ٺ�оƬ�����̼���������21Q4������оƬ���ָ���ѻ������ʶȶ�ȱ���䣬Ԥ��22Q3�������������䡣

����

����

����3��ȫ����Դ��ԭ���ϼ۸�����Σ�21Q3����ȫ����Դ��ԭ���ϼ۸�������Ҫ�ܵ���ҵ���ܺ͵�Ե��ͻ��������2021��9�£�����ΪӦ�Ե��������������ͼ��С�˫̼��Ŀ�꿪ʼʵ�С��ܺ�˫�ء����ߣ��Բ��ָ��ܺ���ҵ������բ�磬������ɫ����������Ʒ�۸�����������ִ�����ǡ�22��2�£�������潵��������ʷ�͵㣬����ȥ��ͬ�ڿ���һ�룬LME3�������ڻ��۸������������һ���棬22Q1�����ڵ�Ե��ͻ������ŷ���Զ���˹ʵ���Ʋã���Ϫ1����Ȼ�������������½�����Ϫ2��ֹͣ������ŷ����Ȼ��������ȱ����Ӿ硣���⣬2022��3�£�������ŷ���Ⱥ�������ֹ�Ӷ���˹����ʯ�ͣ�����OPEC+��ʾ������Ը�������������ޣ���������ǰ�������ʣ�����ԭ��������ѹ������������Դ��Ʒ�۸�ָ��ͬ�����پ���21Q3��22Q1�ֱ��������̧��������Ŀǰ�������ͼ��Դ��ڸ�λ��

����

����

�������ȱ���ij���������Դ����

����������ذ�飺������ذ���������Ĺյ������������ƹյ�Լһ�����ȣ���������ɹ�ֵ������ӯ�������л����Բ��ĺ���ɢ��ָ������ȫ�������������A/H����ָ����������ɵ�λ/WindȫA����������ذ��ij�����������������ʾȫ���������Ƴ�����2021��10�£���������������յ������2021��6�£������������ƹյ�Լһ�����ȡ�������ȱǰ�ڣ�2020Q2-2021Q1���������˼ۿ�ʼ����������������ӯ��Ԥ����δ�������ƣ����������Ҫ�ɹ�ֵ̧����������ȱ���ڣ�2021Q2-2021Q3�����˼ۿ����������������ӯ��Ԥ�ڴ�����ƣ���������л�����Ҫ��ӯ��̧����

����

����

����

����

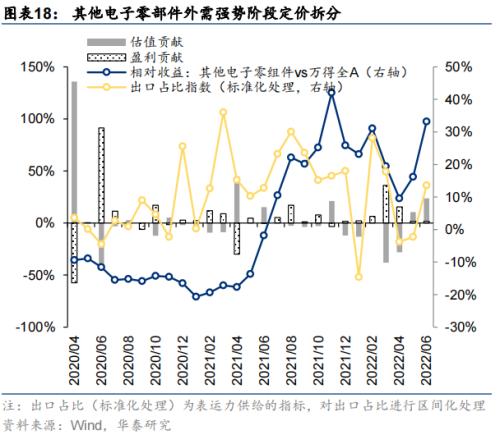

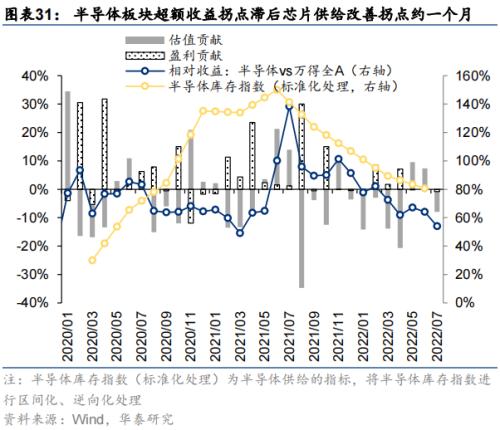

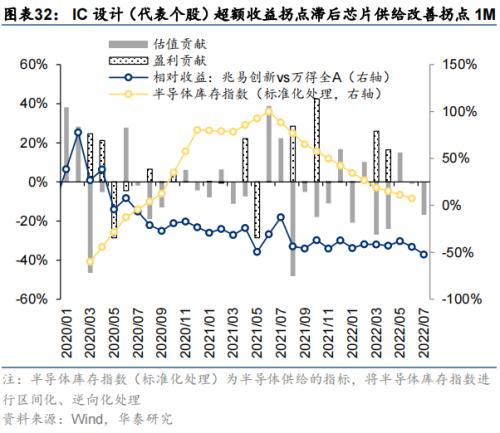

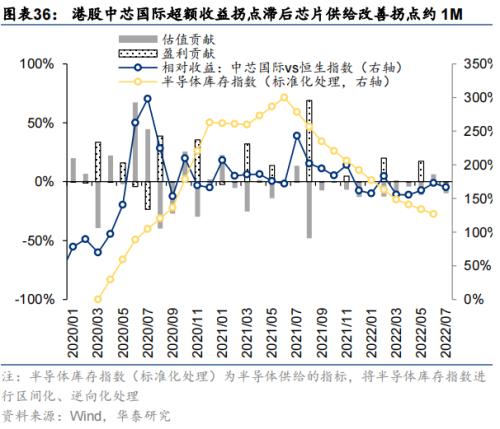

оƬ��ذ�飺оƬ��ذ���������Ĺյ�ͬ�����ͺ���оƬ�������ƹյ�Լһ���£���������ɹ�ֵ������ӯ�������л����뵼�幩Ӧ�����ָ������ȫ��뵼�幩��������뵼�������а뵼�����ָ�����뵼���豸ָ�����뵼�������д����Ը��ɵ�λ/WindȫA����оƬ��ذ��ij�����������������ʾоƬ��ذ���������յ�ͬ�����ͺ���оƬ�������ƹյ�Լһ���¡�оƬ��������ǰ��2020Q3-2021Q1�����г�Ԥ�ڹ�Ӧ����ȱ�������뵼����ҵ������Ը��������������Ҫ��ֵ������оƬ�������ƺ�2021Q1- 2021Q4���뵼����ҵӯ�����֣���������л�Ϊӯ��������

����

����

����

����

����

����

����

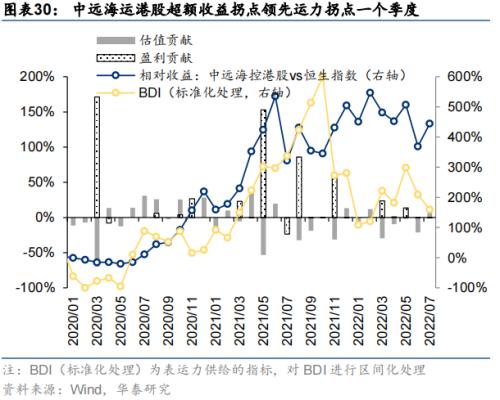

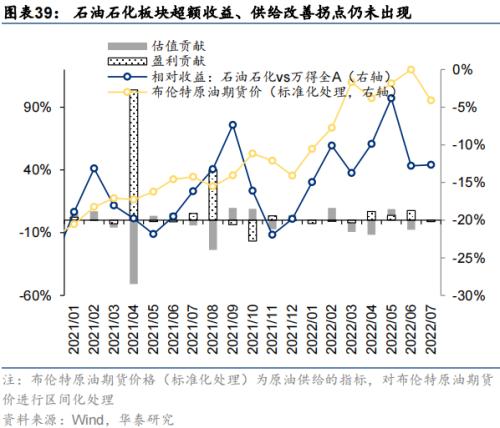

������Դ��ȫ��ذ�飺��Դ��ȫ��ذ���������Ĺյ����ͬ������������Դ�������ƹյ�Լ1M�����������Ҫ�ɹ�ֵ������ӯ�������л�����LME���ֻ��۸�/���ʸֲļ۸�ָ��/������ԭ���ڻ���/LNG�����ֱ����ȫ����/����/ʯ��/LNG���������ȱ״������/����/ʯ��ʯ��/LNGָ��/WindȫA������Դ��ȫ��ذ��ij�����������������ʾ���������������ƹյ����ͬ�������ڰ���������յ�Լ1���¡����ġ��ֲĹյ�ǰ����ҪΪ��ֵ���ף��г�Ԥ��2021���°���ȥ���ܣ��ƶ���ֵ��̧��������ȥ������أ����ġ��ֲ��л�Ϊӯ��������ʯ�͡�LNG��ǰ��������������ƵĹյ���δ���֡�

����

����

����

����

����

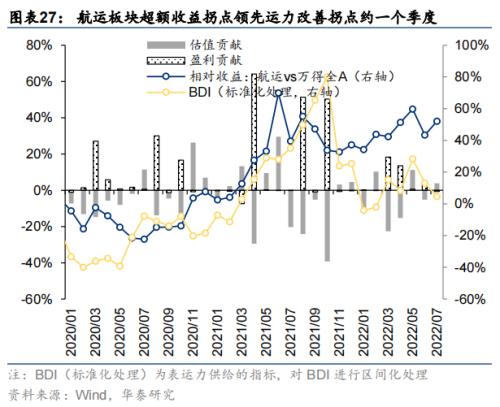

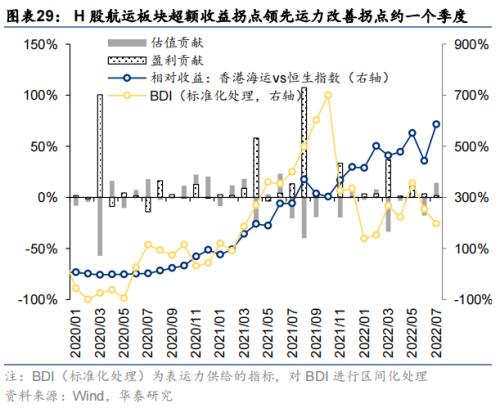

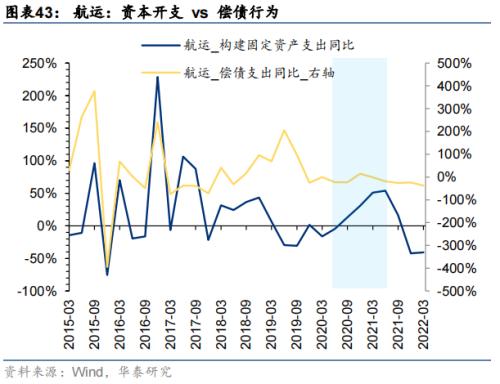

����˳���ת����Ѱ����ҵ���ŵ��г��ڡ�����Ͷ�ʡ�����

����������ǽ���ע���л�������ҵ���棬�ӲƱ��ӽ��о�����ǿ�ơ����ȱ�����ҵ���ת�����衣2001���ҹ�����WTO���Դ��ҹ�����ӭ���˳��������ǿ�ƽΣ�����ǿ��ʹ���ҹ���ҵ�����˴�������㴢���ԶԳ�2008�����Σ��������ȫ��˥�ˣ�2020����ȫ���¹����鱬���ı����£��ҹ������ٴ�ӭ��ǿ���ڣ�������ҵ����һ���̻��۵��ʱ����ںδ����ܷ�Գ屾��DZ��ȫ��˥��ֵ�ù�ע��

�����������ȱ�����ҵ���ʽ�����

���������ѷ���أ����ˡ���������ȣ���ȫ���������ѷ��Ľ�Ϊ20Q2-21Q3���ڼ亽�ˡ������������ʱ���֧�����������Թ����̶��ʲ�֧��ͬ�ȱ�������ͬ������ծ��Ը�½����Գ�ծ֧��ͬ�ȱ�������ͬ�������⣬2020Q3-2021������������������ģ��ǰ������Զ�����չ����װ���˹�ۡ��м�����(����000039,���)�չ���ʿ����װ�乤ҵ����Զ���˸ۿ��չ��¹������ۡ���Զ���˸ۿ��չ�ɳ�غ캣�Ż���ͷ�ȣ����Ǻ���������20Q2-21Q3 A�ɺ��ˡ�����������ֺ죨21���Ϣ��ͬ�ȱ仯�����ع����ع�����Լ10.2��Ԫ��ͬ��С������5.4��Ԫ���仯�����ۺ������������ѷ���ذ���ʽ���Ҫ�����ʱ���֧��������

����

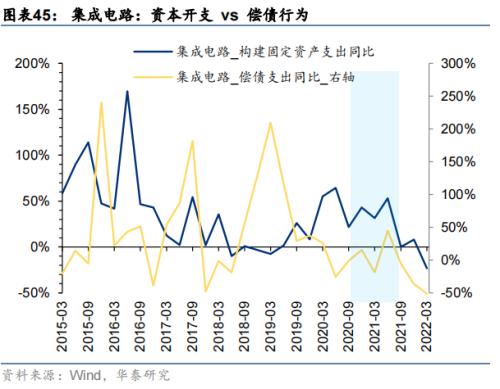

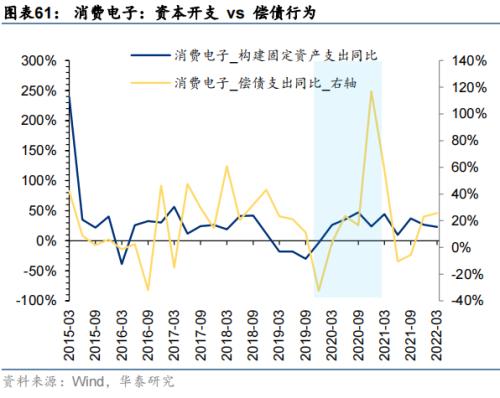

оƬ�ѷ���ذ�飨�뵼��ϸ�ְ�飩������Gartner����ȫ��뵼�幩Ӧ�����ָ����ȫ��ȱо�ij���ʱ��Ϊ20Q4-21Q3���ڼ�뵼��������ʱ���Ϊ�ڴ������ϴ��ڲ��죬�������������������ʱ���֧������������ծ��Ը�½��������ɵ������뵼����ϡ��뵼���豸�ʱ���֧����ծ��Ը�����������Ʊ仯���������棬��2020�겻ͬ������ChipInsights��2021��뵼�����ڲ�����Ŀ�����ͬ�������½�����淽�棬����2020����������оƬ����������ʢ����ҵ��ʼ�ڻ���Gartner������ʾ2020��ȫ��ǰʮ��оƬ��Ҳɹ����ߴ�1887.29��Ԫ��20Q4-21Q3 A�ɰ뵼��������ع������Ӱ������ع�����Լ40.6��Ԫ��������ҵ�����ȽϽ�С�һ����½����仯���ֺ��½���21���Ϣ��ͬ���½���12.93%����

�ۺ�������оƬ�ѷ���ذ���ʽ���Ҫ���ڲ��������⡣

����

����

����

����

����

����

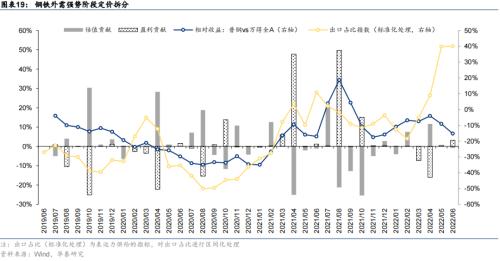

������Դ&�����������ѷ���ذ�飨����������ú̿/ʯ��/LNG���������������й�������Դ��Ʒ�۸�ָ�������ơ�ŷ����Ȼ���۸���21Q3������������ܺ�˫�ؼ���բ�����ߵİ䲼ʱ�䣬ȫ����Դ&���������ϴ��ǵij���ʱ��Ϊ21Q3�����ڼ���ԴƷ��ú̿��ʯ�ͣ����ʱ�Ʒ�������������ʱ���֧���پ�������������˫̼Ը���ƶ�����������ԴƷ��鳥ծ��Ը�����������������鷽�棬2021��������������ϸ������������ϸ������ż沢�˻����������ֱ�����ʽ�ϲ��ȣ���ú̿����������ú��ԴͶ�ʼ��ų�����21��ȫ��ú̿��Ŀ�������ͽ���ֱ�ͬ��+14.81%/+6.41%����ʯ�Ϳ��ɣ�21��ȫ��������Դ���������ܶ�1378 ����Ԫ����鲢��������������٣�21Q3����A������������ú̿��ʯ��ʯ���������ع��仯������ɫ��������ú̿��ʯ��ʯ���������ع����ֱ�Ϊ9.4��38.7��4.3��11��Ԫ����ú̿�ֺ�����ϸߣ�21���Ϣ��ԼΪ64%�����ۺ���������Դ&�����������ѷ���ذ���ʽ���Ҫ�����ʱ���֧+������������ԴƷ������ڷֺ���ʽ����Ҳ�ϸߡ�

����

����

����

������������ǿ�������ҵ���ʽ�����

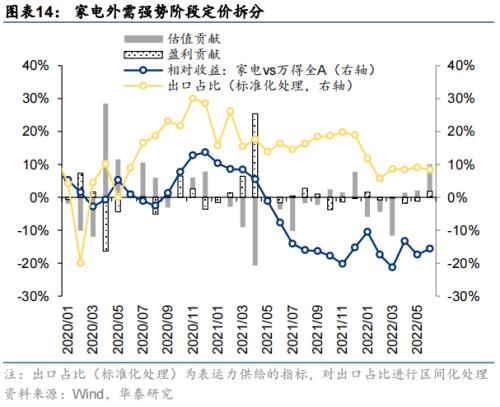

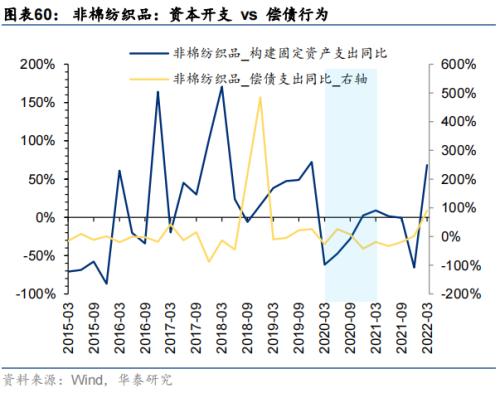

����������أ������ϡ�ҽ����е�����ֵȣ���20��4��-20��10��Ϊ���������Ʒ����֯�����ϡ����ƾ��ȷ������ʣ����ڵ�ǿ���ڣ��ڼ�����/�����ҵ��ծ��Ը�����������ʱ���֧����С��������ҽ����е/������Ʒ�ʱ���֧������������ծ��Ը���������ԣ�����Ƕȣ����ڱ�ʱ�������鱬�����������ʺ����������ϸߣ������ҵ��������Ҳ�ϸߣ��ֺ��ϣ������ϡ�ҽ����е�����ֵȰ��20���Ϣ��ͬ�Ⱦ���̫��仯���ۺ�������������ذ���ʽ���Ҫ���ڲ��⣬�����ʽ���/���ϰ����Ҫ���ڳ�ծ��ҽ����е/����֯Ʒ�����Ҫ�����ʱ���֧��

����

����

����

����

����

����

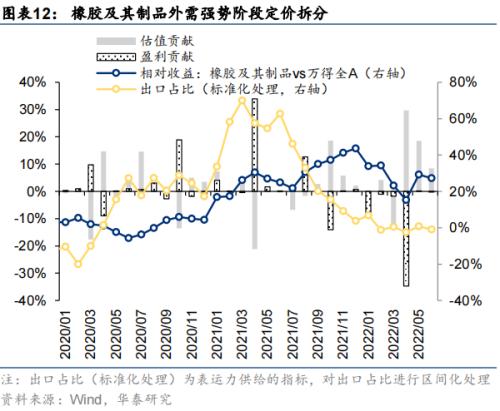

����լ������أ����ѵ��ӡ��ҵ�ȣ���20��11��-21��6��Ϊլ���������Ʒ�����ѵ��ӡ��ҵ�ȣ����ڵ�ǿ���ڣ��ڼ����ѵ��ӡ��ҵ糥ծ��Ը�������ԣ��ҵ�����21���չ��������չ���¡����Դ30.5%��Ȩ����������(����000651,���)�����ܰ�����(����002011,���)�ɷݡ����Ŀع���ҽ��(����600055,���)�ȣ�Ƶ���ʱ���֧���ٽϸߣ��ع����棬21��ҵ���ع�451��Ԫ��ͬ������608.1%���ֺ��ϣ����ѵ��ӡ��ҵ�21���Ϣ֧���ʾ������Ա仯���ۺ�������լ������ذ���ʽ���Ҫ���ڳ�ծ������ҵ������ڲ������ع����ʽ�Ҳ�϶ࡣ

����

����

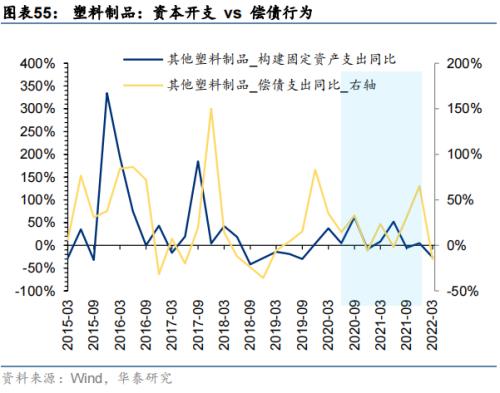

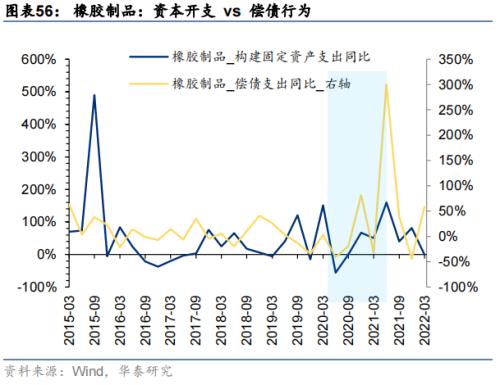

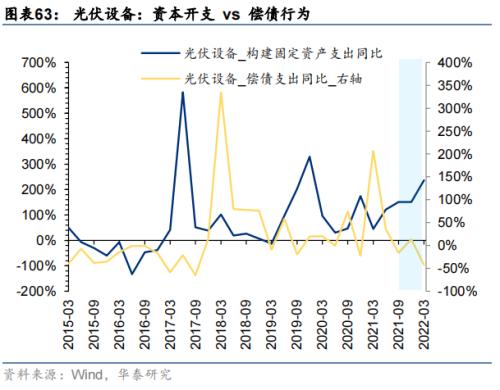

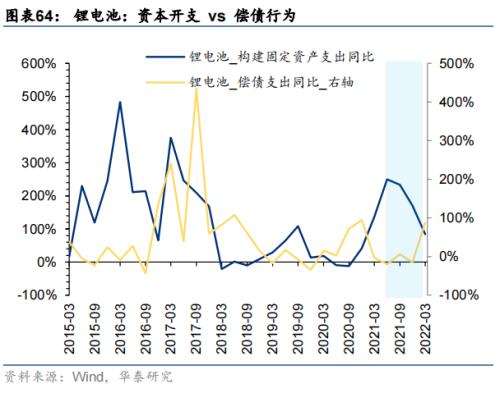

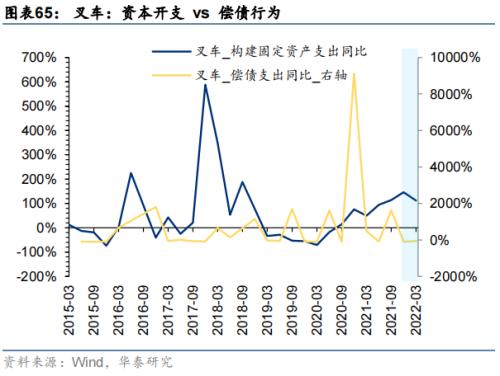

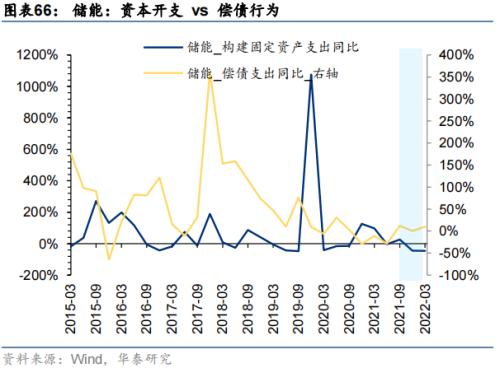

������������������أ�����豸��﮵�صȣ���21���°��꣬����������ָ��������������ս��ȿ��������������ڹ�������£����ⲿ����������ת�������ڣ���һ�������˹�����������������ϵij�����������ȫ��ͨ����21���°������������﮵�ء��泵�Ȱ����ʱ���֧�����ߣ�ԭ�����DZ����²�������ռ���������ʱ���֧����ծ������ֲ���ǿ��21H2�����﮵�Ȱ���ʱ���֧���ٻ����ԭ��������ʱ���֧������21H1�����ֺ��ϣ����ڲ�������ļ�ѹ��21������﮵�ء��泵�Ȱ��Ĺ�Ϣ֧����ͬ�Ⱦ������»����ۺ���������������������ذ���ʽ���Ҫ���ڲ��⼰�ʱ���֧��

����

����

����

����

����

����������ʾ

����ȫ��˥�˷��ճ�Ԥ�ڣ��ֲ�ҵ��������;������չ���а���������ܻ���ȫ��˥�˷��ճ�Ԥ�ڶ������仯��

������Ե���ղ���Ԥ�ڣ�����Ե���ղ���Ԥ������������һ���նԳ�����˼·���Լ۱�����½���