周观点:美国Q2经济衰退幅度远超预期,投资消费同步走弱,或迫使加息提前结束

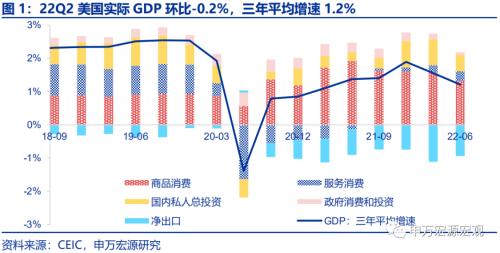

美国Q2实际GDP同比大幅下滑至1.6%,远低于市场预期。当地时间7月28日,美国BEA公布二季度美国经济数据,22Q2美国实际GDP季调环比仅-0.2%,连续第二个季度环比收缩,对应的季调同比增速仅为1.6%,较22Q1下滑达-1.9个百分点,大幅低于市场预期。数据公布后美债收益率、美元指数均明显下探,10Y美债利率下滑至2.7%以下,美元指数回落至106以下,反映市场对美国经济预期的大幅下调。

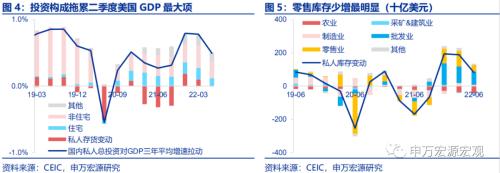

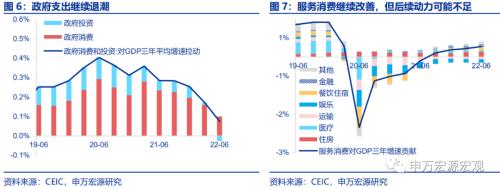

受货币紧缩加速、能源价格飙升和疫情延宕的共同影响,美国投资、消费需求同步收缩。1 )俄乌冲突爆发后全球油气价格飙升导致美国通胀形势进一步恶化,美联储4个月内不断加快加息速度,美国居民商品消费需求在二季度大幅收缩 ,环比下滑-1.1%,对美国实际GDP三年平均增速的贡献也收缩0.3个百分点至1.3%,尽管美国货物和服务贸易逆差的对应拖累也收窄0.2个百分点至-0.9%,但综合影响仍明显负面。2)美联储紧缩导致利率的大幅上行、以及飙升的能源价格导致的成本抬升效应,令美国住宅投资和非住宅投资同时受到抑制,生产强度有所减弱,私人总投资环比大幅收缩-3.6%,成为美国经济陷入衰退的另一主要原因。3)尽管重症率下降,但变种奥密克戎病毒大流行仍在持续,美国服务消费恢复斜率放缓,环比仅增长1.0%。4)经过20-21连续两年的大幅财政扩张之后,美国政府未能在今年通过增加财政支出的法案,事实上已经进入较为剧烈的财政收缩期,美国政府消费和投资在二季度继续环比收缩,美国经济正在更快速地滑向衰退的深渊。

货币紧缩进程刚刚过半,能源紧张未现转机,下半年美国经济仍将面临巨大的衰退压力。1)住宅投资、居民商品消费的收缩均滞后于货币紧缩进程,Q2尚未下滑至底部,下半年仍有较大的下行风险。美国住宅投资滞后于10Y美债收益率的变化约1-2个季度,同时过去两年美国政府过度财政补贴导致的居民额外储蓄尚未完全消耗,这意味着二季度美国住宅投资和居民商品消费的下滑可能只是个开始,下半年上述两项需求大概率仍将持续降温。2)俄乌冲突以来美欧加码对俄制裁所导致的全球油气供给短缺、价格飙升问题,尚未得到有效解决,美国工业生产下半年可能持续承受重压,工业生产前景黯淡。

面对22Q2超预期的大幅衰退,表态仍然倔强的美联储,下半年决策是否会有变化?面对超预期的大幅衰退,美联储主席鲍威尔、前主席现任财长耶伦均再度强调了仍然较低的失业率,暗示当前美国经济的衰退源于潜在产出的下行,从而试图让市场相信美联储仍将基本沿袭6月点阵图路径完成全年加息。但值得注意的是,美联储货币政策双目标中,稳定经济增长是其重要的决策支柱,今年上半年鲍威尔强调经济增速回落背景下失业率仍然较低,实际上是对美国居民就业意愿持续偏低问题的选择性忽略,高通胀背景下,这种技术层面的策略可以给美联储加息提供更大的短期空间,但一旦经济陷入更深度衰退的概率提升,美联储绝无可能对明显偏低的劳动参与率熟视无睹。此外,大幅衰退的风险也意味着下半年到明年美国通胀路径可能实质性低于6月美联储预期水平,也为美联储加息的逐步放慢提供了可能性。我们预计美联储9月加息50BP,并以11月加息25BP提前结束本轮加息过程。维持至年底10Y美债收益率、美元指数进一步回落的预测不变。

发达国家经济跟踪:美国地产热度继续降温

需求:欧元区居民消费信心大幅下滑;地产:美国成屋签约销售指数大幅下滑;汇率利率黄金:美元指数、美债利率下行。财政:CBO 预计美国2022联邦财政赤字率3.9%。

新兴国家经济跟踪:韩国Q2 GDP增速反弹

全球宏观日历:关注美国PCE

以下为正文

1.美国衰退超预期,或迫使加息提前结束<?XML:NAMESPACE PREFIX = O />

1.1美国Q2实际GDP同比大幅下滑至1.6%,远低于市场预期

美国Q2实际GDP同比大幅下滑至1.6%,远低于市场预期。当地时间7月28日,美国BEA公布二季度美国经济数据,22Q2美国实际GDP季调环比仅-0.2%,连续第二个季度环比收缩,对应的季调同比增速仅为1.6%,较22Q1下滑达-1.9个百分点,大幅低于市场预期。数据公布后美债收益率、美元指数均明显下探,10Y美债利率下滑至2.7%以下,美元指数回落至106以下,反映市场对美国经济预期的大幅下调。

1.2受货币紧缩加速、能源价格飙升和疫情延宕的共同影响,美国投资、消费需求同步收缩

受货币紧缩加速、能源价格飙升和疫情延宕的共同影响,美国投资、消费需求同步收缩。

1)俄乌冲突爆发后全球油气价格飙升导致美国通胀形势进一步恶化,美联储4个月内不断加快加息速度,美国居民商品消费需求在二季度大幅收缩,环比下滑-1.1%,对美国实际GDP三年平均增速的贡献也收缩0.3个百分点至1.3%,尽管美国货物和服务贸易逆差的对应拖累也收窄0.2个百分点至-0.9%,但综合影响仍明显负面。

2)美联储因前期滞后于通胀曲线,而不得不在二季度大幅加快其加息步伐,10Y美债收益率大幅上行,6月中旬甚至一度接近3.5%,直接推升房贷抵押利率;利率的大幅上行、以及飙升的能源价格导致的成本抬升效应,令美国住宅投资和非住宅投资同时受到抑制,生产强度有所减弱,私人总投资环比大幅收缩-3.6%,成为美国经济陷入衰退的另一主要原因。

3)尽管重症率下降,但变种奥密克戎病毒大流行仍在持续,美国服务消费恢复斜率放缓,环比仅增长1.0%,进一步恢复动能减弱。

4)在经过2020-2021连续两年的大幅财政扩张之后,美国政府未能在今年通过增加财政支出的法案,事实上已经进入较为剧烈的财政收缩期,美国政府消费和投资在二季度继续环比收缩,货币财政刺激的退潮叠加共振,美国经济正在更快速地滑向衰退的深渊。

1.3货币紧缩进程刚刚过半,能源紧张未现转机,下半年美国经济仍将面临巨大的衰退压力

货币紧缩进程刚刚过半,能源紧张未现转机,下半年美国经济仍将面临巨大的衰退压力。1)住宅投资、居民商品消费的收缩均滞后于货币紧缩进程,Q2尚未下滑至底部,下半年仍有较大的下行风险。美国住宅投资滞后于10Y美债收益率的变化约1-2个季度,同时过去两年美国政府过度财政补贴导致的居民额外储蓄尚未完全消耗,这意味着二季度美国住宅投资和居民商品消费的下滑可能只是个开始,下半年上述两项需求大概率仍将持续降温。2)俄乌冲突以来美欧加码对俄制裁所导致的全球油气供给短缺、价格飙升问题,尚未得到有效解决,美国工业生产下半年可能持续承受重压,工业生产前景黯淡。

1.4面对22Q2超预期的大幅衰退,表态仍然倔强的美联储,下半年决策是否会有变化?

面对22Q2超预期的大幅衰退,表态仍然倔强的美联储,下半年决策是否会有变化?面对超预期的大幅衰退,美联储主席鲍威尔、前主席现任财长耶伦均再度强调了仍然较低的失业率,暗示当前美国经济的衰退源于潜在产出的下行,从而试图让市场相信美联储仍将基本沿袭6月点阵图路径完成全年加息。但值得注意的是,美联储货币政策双目标中,稳定经济增长是其重要的决策支柱,今年上半年鲍威尔强调经济增速回落背景下失业率仍然较低,实际上是对美国居民就业意愿持续偏低问题的选择性忽略,高通胀背景下,这种技术层面的策略可以给美联储加息提供更大的短期空间,但一旦经济陷入更深度衰退的概率提升,美联储绝无可能对明显偏低的劳动参与率熟视无睹。此外,大幅衰退的风险也意味着下半年到明年美国通胀路径可能实质性低于6月美联储预期水平,也为美联储加息的逐步放慢提供了可能性。我们预计美联储9月加息50BP,并以11月加息25BP提前结束本轮加息过程。维持至年底10Y美债收益率、美元指数进一步回落的预测不变。

2.发达国家经济跟踪:美国地产热度继续降温

2.1需求:欧元区居民消费信心指数大幅下滑

6月美国实际PCE消费支出三年平均增速下滑至2.0%,其中商品消费降温,服务业恢复趋于停滞。本周公布欧元区零售、消费者信心指数,两者分别较上月大幅下滑,显示欧洲能源短缺对居民需求形成了抑制。

2.2地产:美国成屋签约销售指数大幅下滑

美国5月S&;P房价指数环比增速回落至1.5%,显示美联储自3月开始的加息抑制效果,可能意味着后续美国通胀中房租分项的上升也将见顶。6月美国成屋签约与新屋销售三年平均增速双双跌入更深的负区间,也显示美国地产市场降温继续。

2.3生产+就业:美国6月耐用品订单环比1.8%

6月美国耐用品新订单环比1.8%,三年平均增速7.5%,较上月继续改善,但在美联储紧缩导致居民消费降温,高油价抑制工业生产的情况下,预计耐用品新订单增速后续回落。美国6月零售库存增速继续上升,但后续可能也会随着经济衰退预期发酵而下滑。日本工业产出环比8.9%,但相对海外其他主要发达国家仍然偏弱。德国22Q2实际GDP环比0%,低于市场预期,主要受到能源短缺、价格飙涨影响,意大利二季度GDP环比1%,好于市场预期。

2.4 CPI通胀:德国7月CPI同比7.5%

德国7月CPI同比7.5%,环比0.8%,较上月大幅反弹,显示德国通胀具备相当韧性。美国6月核心PCEPI同比4.8%,耐用品通胀下滑,而服务通胀上升。

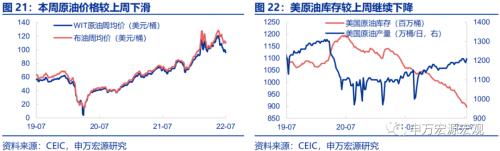

2.5油价和PPI:本周美国原油库存大幅下滑

本周原油价格较上周小幅下滑,美国原油产量本周仍在1210万桶/日,但本周美国原油库存较上周下滑1000万桶。

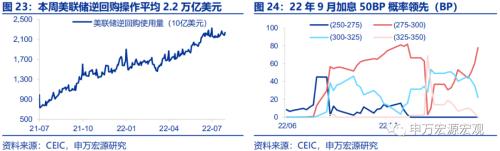

2.6货币操作:本周美联储逆回购操作平均2.2万亿美元

本周美联储逆回购操作平均2.2万亿美元,超过两万亿的水平显示美联储流动性仍然泛滥。市场预期美联储9月加息50BP的概率较大。

2.7汇率利率黄金:美元指数、美债利率下行

7月美联储会议之后,长端、短端美债利率均大幅下滑,反映美联储紧缩预期大大放缓,而在周四公布美国低于预期的二季度GDP后,美元指数出现大幅下滑,主要由于美国经济前景下修,日元相对美元汇率本周也出现大幅上涨。在本周美国经济衰退预期催化下,黄金价格较上周上行1%。

2.8财政:CBO预计美国2022联邦财政赤字率3.9%

CBO预计2022年美国联邦财政赤字为3.9%。CBO预计22年联邦财政赤字率3.9%,显著低于20年(14.9%)和21年(12.4%),源于应对疫情支出减弱,和收入快速反弹。预测中,22-52年联邦赤字率平均7.3%,主因利息成本推动。

2.9全球贸易:美国6月商品贸易逆差缩小

6月美国商品贸易逆差缩小至981亿美元,较3月峰值有所改善。从进口结构来看,主要是消费品进口缩减,主要受到美国居民消费需求降温的影响。

3.新兴国家经济跟踪:韩国Q2 GDP增速反弹

在美联储27日加息之后,沙特阿拉伯、阿根廷选择加息,主要目的在于缓解资金流出的压力。

本周韩国二季度GDP数据公布,22Q2三年平均增速2.1%,环比0.7%,较上季度回升,居民消费、投资均较一季度有所改善,特别是居民消费可能受到政府撤除新冠防控措施的影响。

6月墨西哥贸易逆差达到64亿美元,主要受到能源进口价格飙涨的影响。泰国6月贸易逆差15亿美元,泰铢走弱、全球需求仍支持出口改善,但上半年仍出现大额贸易逆差。7月越南进出口增速俱下行,自今年2月以来越南贸易顺差已大幅收窄,不支持替代我国“出口”的逻辑。

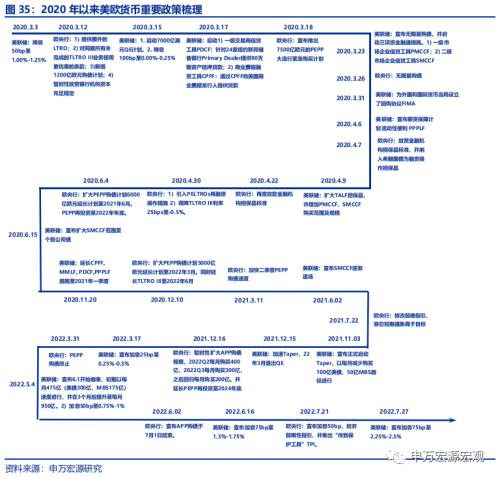

4.美欧货币政策:7月美联储加息75BP

5. 全球宏观日历:关注美国非农就业

内容节选自申万宏源(行情000166,诊股)宏观研究报告:

《美国衰退超预期,或迫使加息提前结束――全球宏观周报・第78期》

证券分析师:秦泰 王茂宇

发布日期:2022.07.30