核心观点

行情收敛、滞涨股补涨,建议风险对冲+以长打短

过往急跌后的修复行情,往往呈现三阶段:共振修复→扩散轮动→滞涨股补涨,本轮亦不例外,5-6月的共振修复与行情扩散后,7月低位滞涨股也迎来补涨,8月中旬社融公布前,内外风险均偏上行且难以被证伪,A股或继续处于小歇脚期与补涨挖掘阶段,考虑两类战术配置思路:①风险对冲,对冲海外衰退与能源风险的必选消费、对冲地产风险的基建,②以长打短,布局更低位的板块和更高的成长性,历史上修复行情第三阶段,市场会去挖掘基本面拐点更远的低位板块,当前为化学药+部分TMT;同时高成长在修复行情中的超额收益基本贯穿全程,当前为智能车+储能+SiC+光伏设备。

急跌后的修复行情往往呈现β→扩散→补涨三阶段<?XML:NAMESPACE PREFIX = O />

历史上急跌后的修复行情基本呈现三阶段范式:共振修复→扩散轮动→滞涨股补涨。对照2020年初疫情冲击、2021年初抱团股瓦解后的行情:①阶段I:共振修复,深跌前的强势板块率先跑出超额收益,如2020年2月初至下旬的农业、2021年3月末至5月初的医药,②阶段II:扩散轮动,超额收益行情扩散至股价洼地且基本面拐点初现的板块,如2020年2月下旬至3月初的建筑/地产、2021年5月初至8月初的通信/,③阶段III,滞涨股补涨,这一阶段市场也会去挖掘股价洼地但基本面拐点更远的板块,如2020年3月上旬的社服/交运、2021年8月至10月初的地产/农业。

本轮修复行情演绎至哪个阶段了?

除上述三阶段超额收益品种的变化规律外,我们还注意到,产业周期上行,尤其是生命周期位于奇点时刻(渗透率5-20%、渗透率二阶导向上)的板块,其超额收益几乎能贯穿整个修复行情的三阶段,如2020年初5G渗透率提升驱动的TMT、2021年电车渗透率提升驱动的新能源。5月复工复商推动A股全面修复;6月地产销售拐点初现,驱动资金流入以地产后周期为代表的洼地行业;7月以来低价小市值指数跑赢大盘,呈现滞涨股补涨特征,同时市场也在挖掘股价洼地但基本面拐点更靠后的行业(如电子与传媒)、生命周期更早期的行业(如钒电池等新技术路径),与阶段III特征高度匹配。

内外风险边际升温,对A股市场结构有怎样影响?

7月至今内外风险因素上行。1)海外:欧元区通胀与加息节奏均超市场一致预期,北溪断供风险尚未解除,对海外通胀及流动性加速收紧可能构成额外的推动力,最终均指向更强劲的美元(考虑到当前美欧基本面差+欧洲衰退风险已上升为美元指数主要矛盾),历史上美元指数上行+欧元对人民币贬值共同发生的阶段,A股上游资源与中游材料跑输,必选消费与TMT跑赢。2)国内:保交房风险7月以来也被市场逐步定价中,地产后周期已基本回调至6月中下旬位置,若后续波及面进一步扩张,可能阶段性弱化5月以来交易国内复苏的逻辑,折返回买G端加杠杆→2G品种占优这一链条。

小歇脚期建议风险对冲+以长打短两种战术思路

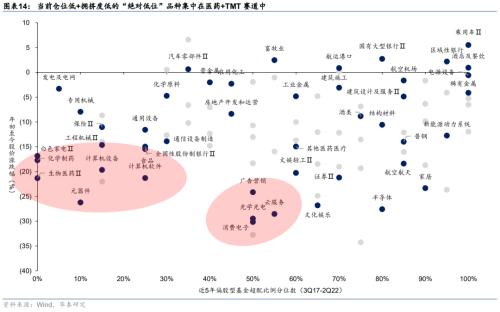

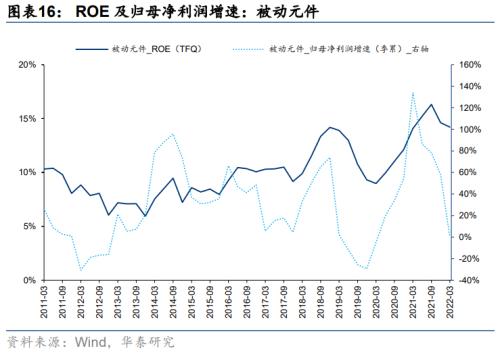

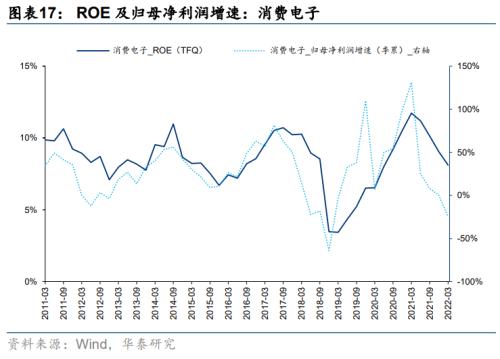

A股仍处于右侧行情的歇脚期,且我们认为已经进入深跌后修复行情的第三阶段,考虑战术配置两个方向:第一,对冲内部地产风险的基建板块(基建工程本轮超额收益近期已回落至历史区间内)、对冲外部衰退及能源风险的必选消费(如化肥-饲料-猪-后周期链条);第二,以长打短,布局更低位的板块和更高的成长性,低位板块需满足低仓位+低拥挤度+基本面拐点靠后(市场在阶段Ⅱ未充分交易过),包括化学药、部分TMT(如被动元件);更高的成长需满足渗透率二阶导向上、渗透率位置处于5-20%,包括智能车零部件、储能、SiC、光伏设备,其核心是渗透率趋势而非估值水位。

风险提示:1)国内经济复苏不及预期;2)海外硬着陆风险超预期。

本轮修复已演绎至哪个阶段了?

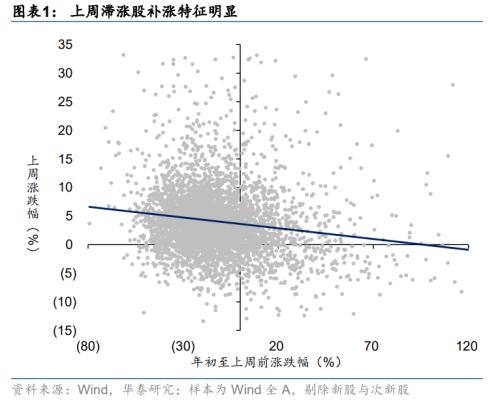

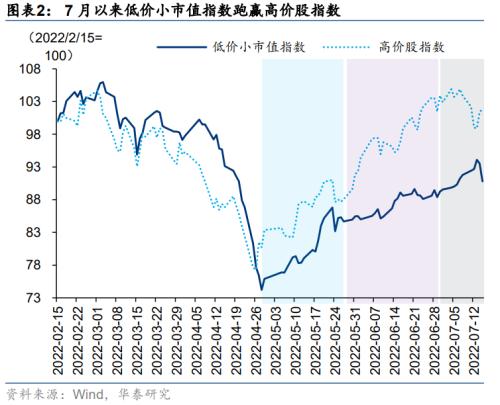

5月复工复商推动A股全面修复;6月地产销售拐点初现,驱动资金流入以地产后周期为代表的洼地行业,非银金融→家电→工程机械→农业等均有阶段性行情拉升;7月以来则呈现明显的前期滞涨股补涨特征,市场在更细颗粒度的产业链环节维度,寻找还没有享受到β修复的个股。两方面数据可以验证这一特征:①上周涨跌幅靠前的个股,年初至今明显跑输大盘,②5-6月高价股指数(可表征产业链内的标签股)跑赢低价小市值指数,但7月以来低价小市值指数转为跑赢,且7月中旬以来,低价小市值指数表现强于所有一级行业。

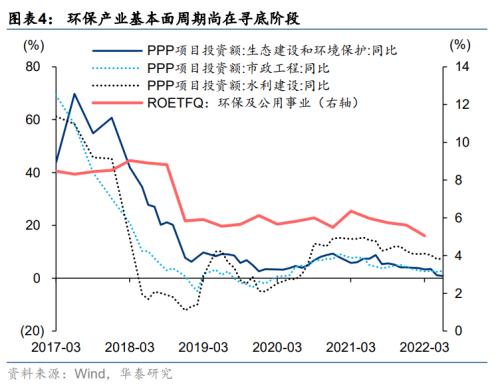

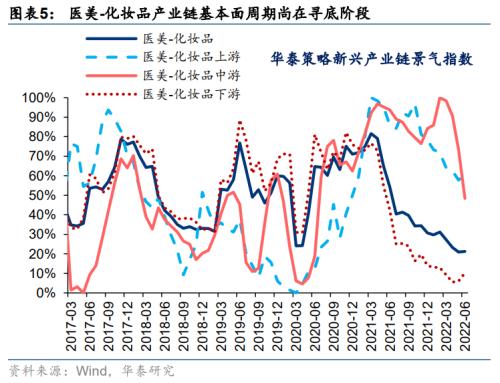

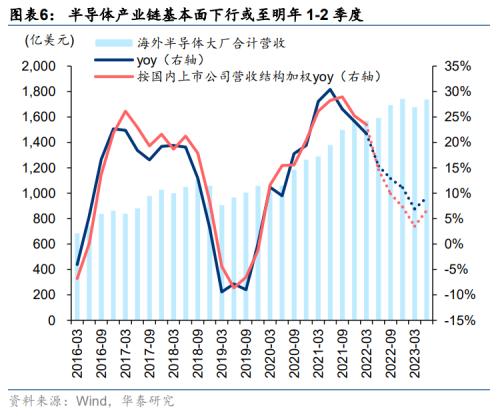

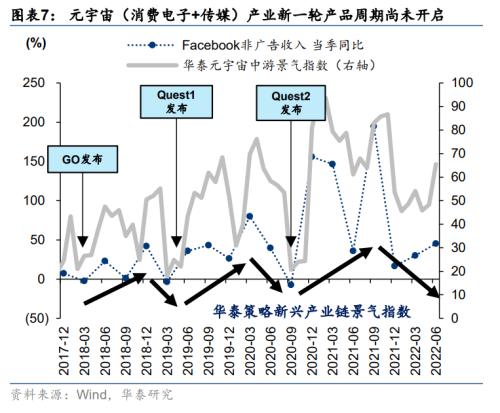

除各产业链内的滞涨股补涨以外,超额收益行情也在其余两个方向上演进:第一,6月投资者挖掘股价处于洼地,基本面拐点已经初步显现的行业,比如地产后周期、工程机械、保险、养殖业等,从7月开始,投资者进一步挖掘股价处于洼地,基本面仍在下行周期,基本面拐点可能更靠后显现的行业,比如半导体(根据Bloomberg一致预期,本轮全球半导体下行周期底部或出现在1Q23-2Q23)、传媒(元宇宙产业短周期仍在下行,拐点需等待新一轮产品周期开启,或在4Q22-1Q23)、环保(PPP项目投资额同比增速尚未拐点回升)、医美与化妆品(2B医院端景气与2C零售端景气及政策端拐点并不明晰)。

第三个超额收益方向为,市场继续挖掘相比于去年的主赛道锂电,当前产业周期更靠前、渗透率更低的绝对高成长品种,比如汽车智能化(汽车超额收益贯穿5月以来的修复行情全程)、储能、N型电池(TopCON+HJT)、第三代半导体材料SiC、钒钛电池、异质结电镀铜等新技术路径。

事实上,这种急跌后的超额收益特征,在历史上呈现一定的相似性。2021年初抱团股瓦解后的行情、2020年初首轮新冠疫情冲击后的行情,均呈现类似的特征――即市场急跌后分三段修复:共振修复→扩散轮动→滞涨股补涨。①阶段I:共振修复,深跌前的强势板块率先跑出超额收益,这些板块往往也是深跌中回调幅度最大的板块,如2020年2月初至下旬的农业、2021年3月末至5月初的医药,②阶段II:扩散轮动,超额收益行情扩散至股价洼地且基本面拐点初现的板块,如2020年2月下旬至3月初的建筑/地产、2021年5月初至8月初的通信/计算机,③阶段III,滞涨股补涨,这一阶段市场也会去挖掘股价洼地但基本面拐点更远的板块,如2020年3月上旬的社服/交运、2021年8月至10月初的地产/农业。而在此轮动特征之上,产业周期上行,尤其是生命周期位于奇点时刻(渗透率5-20%、渗透率二阶导向上)的板块,其超额收益几乎能贯穿整个修复行情的三阶段,如2020年初5G渗透率提升驱动的TMT、2021年电车渗透率提升驱动的新能源、当前的汽车智能化。

内外风险验证期的战术思路――对冲配置+以长打短

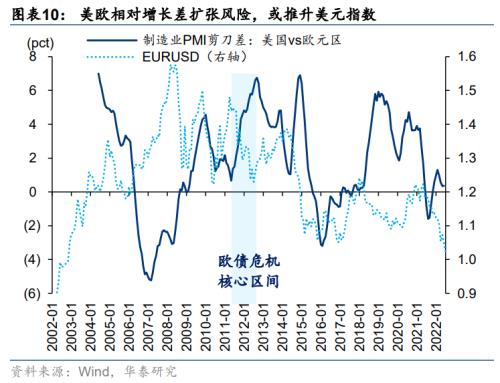

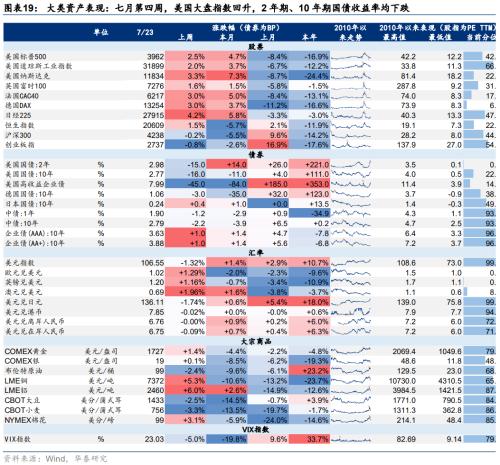

7月至今内外风险因素上行。海外方面,欧元区6月通胀与7月议息会议加息50bp均超市场一致预期,同时,虽然北溪一号管道近期恢复对欧洲供气,但北溪断供风险尚未完全解除,不排除后续变局可能,欧洲天然气短缺对海外通胀及流动性加速收紧可能形成负向正反馈效应。当前美欧基本面差+欧洲衰退风险已上升为美元指数主要矛盾,德国-意大利利差可阶段性作为欧债危机2.0风险的代理指标,其近期走势与美元指数基本同步,反映美元指数正在交易欧洲衰退风险。

历史上美元指数上行+欧元对人民币贬值共同发生的阶段,A股上游资源与中游材料跑输,必选消费与TMT跑赢。逻辑上,这一汇率组合通常对应全球增长下行风险加大,上游资源品价格回落,同时带动中游价格敏感型的材料端业绩向下,而必选消费业绩相对刚性,同时可能受益于国内CPI通胀上行(CPI通胀滞后于PPI通胀),其业绩相对于大盘剪刀差在此阶段扩张,另一方面,流动性从紧转宽,TMT阶段性超额收益变强。我们在2022.07.20《北溪断供迷雾中A股的危与机》中研究发现,欧洲天然气价格冲高阶段,A股超额收益特征也比较类似,必选消费+TMT占优,上游资源与中游材料表现分化(油气-农化链条强,金属链条弱)。考虑内外流动性环境及CPI通胀趋势,当下必选消费可能是对冲海外能源+衰退风险组合的占优板块。

国内方面,保交房风险7月以来也被市场逐步定价中,地产后周期已基本回调至6月中下旬位置,若后续波及面进一步扩张,可能阶段性弱化5月以来投资者交易国内复苏的逻辑,进而折返回买G端加杠杆→2G品种占优这一链条。5-6月市场大幅修复阶段,基建工程指数基本横盘,在本轮稳增长阶段,其累计超额收益已经从前期高点回落至历史中性区间内,性价比再度释放出来。考虑关键时间节点――8月中旬公布7月社融数据,届时市场可验证保交房对居民资产负债表的影响程度,以及本轮B端和C端加杠杆的持续性如何,在此之前,2G大基建板块可作为对冲地产二次下行风险的战术配置。

在对冲内外风险之外,考虑到8月中旬公布社融数据以前,A股或继续处于急跌后修复行情的第三阶段,沿这一阶段的市场特征,战术性配置也建议“以长打短”。一方面,布局超额收益能够贯穿修复全程的绝对高成长板块,根据我们深度研究2022.03.25《成长股投资时钟:速度与加速度的博弈》结论,绝对高成长需满足渗透率二阶导向上、渗透率位置处于5-20%,当前时点,满足上述要求的技术创新品种,包括智能车零部件(HUD/天幕玻璃/线控制动渗透率均处于5-20%区间)、储能、第三代半导体材料SiC、N型电池(主要对应光伏设备的更替需求)。对于这些或处于“奇点时刻”的绝对高成长而言,其核心是产业渗透率而非估值水平,由于“锚定偏差”问题,在“奇点时刻”的产业业绩预测难做得准确,PEG估值参考性下降。(详见2022.03.25《成长股投资时钟:速度与加速度的博弈》)

另一方面,考虑绝对低股价,寻找足够的安全边际,同时博弈进攻性,绝对低股价需满足低仓位+低拥挤度+基本面拐点靠后(市场在修复行情第二阶段未充分交易过)。结合2Q22最新的公募基金仓位数据,以及年初至今累计涨跌幅,当前拥挤度较低且仓位不高的行业集中在医药、TMT领域中,进一步考虑景气拐点可能更靠后的、在6月修复行情第二阶段还没有充分轮动过的,筛选结论为化学制药、被动元件、消费电子、计算机软件。

市场结构

资金面

A股资金面

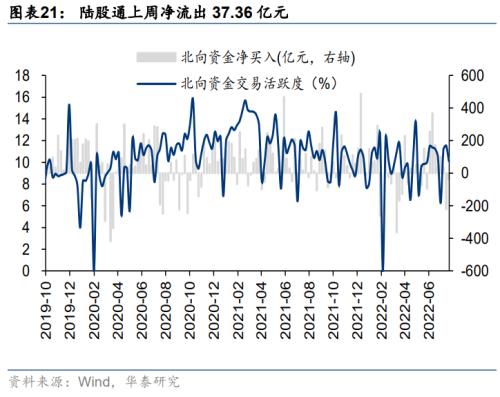

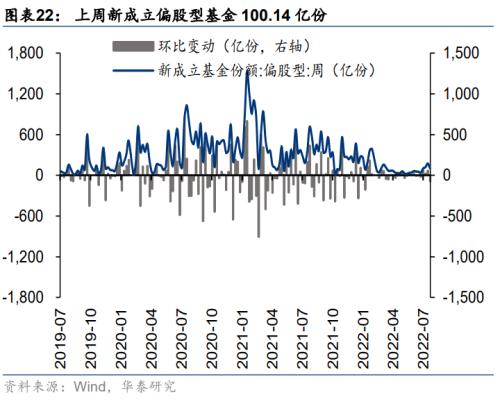

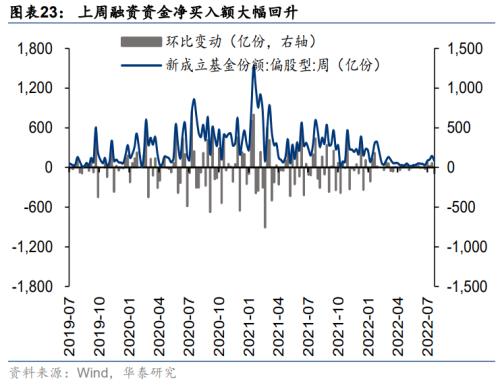

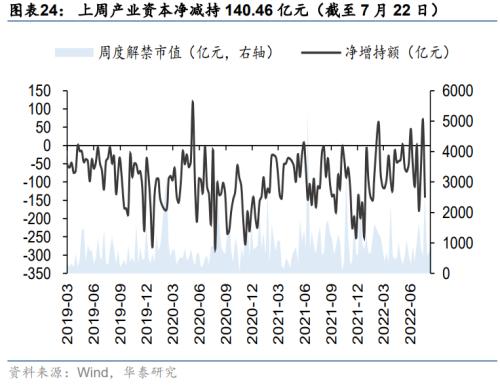

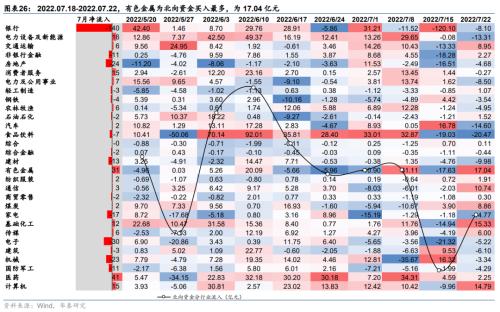

外资方面,上周北向资金净流出37.36亿元,主要净流入(+17.04亿)、基础化工(+15.33亿)、计算机(+14.79亿)、通信(+10.74亿)、交通运输(+8.95亿),主要净流出食品饮料(-20.47亿)、家电(-14.77亿)、汽车(-14.60亿)、设备及新能源(-13.31亿)、建材(-9.98亿元);公募方面上周新成立偏股型基金100.14亿份,较前一周(172.51亿份)有所下降;杠杆资金方面上周融资成交占两市总成交比重为7.31%,较前一周有所下降(7.45%),融资净买入额-9.02亿元,较前一周大幅上升(-23.39亿),分行业来看,上周(+1.14pcts)、建筑(+0.91pcts)、综合金融(+0.72pcts)、房地产(+0.70pcts)、煤炭(+0.58pcts)板块的融资交易活跃度升幅较高,家电(-0.75pcts)、商贸零售(-0.72pcts)、纺织服装(-0.67pcts)、有色金属(-0.64pcts)、(-0.63pcts)融资交易活跃度升幅较低;产业资本方面,上周产业资本净减持140.46亿元,较前一周净增持70.17亿元大幅减少。

港股资金面

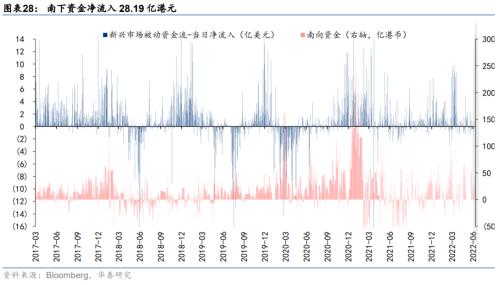

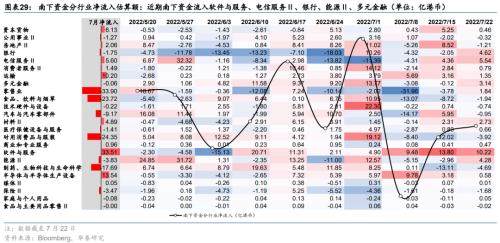

上周南下资金净流入28.19亿港元,较前一周净流出(2.63亿港元)大幅回升。从分行业南下资金的分布来看,软件与服务(+10.22亿港元)、电信服务Ⅱ(+5.54亿港元)、银行(+4.62亿港元)、能源Ⅱ(+4.28亿港元)、多元金融(+3.14亿港元)板块净流入居前;制药、生物科技与生命科学(-4.69亿港元)、耐用消费品与服装(-3.92亿港元)、食品、饮料与烟草(-1.94亿港元)、保险Ⅱ(-1.68亿港元)、房地产Ⅱ(-1.21亿港元)等板块净流出居前。

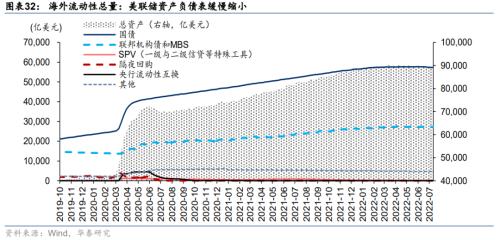

海外流动性

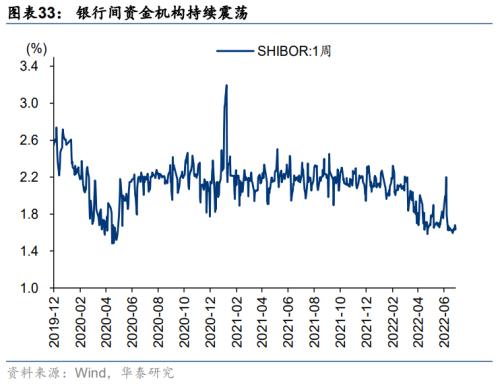

国内流动性

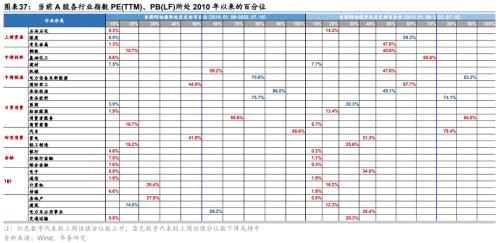

A/H分行业估值

风险提示

1)国内经济复苏不及预期,地产保交房风波有上行风险,疫情防控压力仍存在不确定性,可能扰动国内经济弱复苏节奏,对全年企业盈利空间和市场风险偏好构成挑战;

2)海外硬着陆风险超预期,欧元区及美国的衰退风险可能上行,北溪事件加剧欧洲能源供给不确定性,若海外通胀及对应的流动性收紧幅度超预期,可能将经济拖入硬着陆。