顶尖财经网(www.58188.com)2022-6-9 16:34:25讯:

证监会近日在渤海证券IPO反馈意见中提出42个问题,要求说明自营业务波动的原因、佣金费率高于行业的原因及持续性、信用业务减值准备是否充分等

渤海证券股份有限公司(下称渤海证券)在接受IPO辅导逾5年后,A股上市工作有了进一步推进。近日,证监会发布了《渤海证券股份有限公司首次公开发行股票申请文件反馈意见》(下称《反馈意见》),提出了42个问题,渤海证券上市迎来最大关口。

证监会要求渤海证券说明自营业务波动的原因、佣金费率高于行业的原因及持续性、投行类项目是否存在违法违规行为、信用业务减值准备是否充分等。

据渤海证券《首次公开发行股票招股说明书(申报稿)》(下称招股书)和2021年年报,该公司近三年自营业务收入占比过半,但近两年此业务业绩增速下降较快。同时,近两年经纪业务净利润增速放缓,投行业务净利润下降,信用业务净利润波动较大。

渤海证券招股书和2021年年报显示, 2018年―2021年,该公司营业收入分别为15.97亿元、27.21亿元、29.56亿元、30.07亿元,其中2019年―2021年同比增速分别为70.38%、8.64%、1.73%,相应期间中国证券业公司营收同比增速分别为35.37%、24.41%、12.03%;2018年―2021年净利润分别为4.72亿元、9.4亿元、11.06亿元、18亿元,其中2019年―2021年同比增速分别为99.15%、17.66%、62.75%,相应期间中国证券业公司净利润同比增速分别为84.77%、27.98%、21.32%。

上述数据显示,虽然该公司净利润增速在2020年大幅下降后2021年又重返高位,但营收增速近两年却呈持续下降态势,且增速低出行业较多。而渤海证券2021年净利润增长主要得益于信用减值转回4.32亿元,上年同期则为信用减值4.87亿元。

该公司的分类评级近几年也呈现波动。招股书显示,该公司在2018年―2021年证券公司分类评价结果中的级别分别为BBB级、A级、A级和BBB级。

《投资时报》就上述《反馈意见》中的主要问题向渤海证券发送了沟通函。渤海证券对《投资时报》表示,因受到IPO静默期原则限制,不便回应,一切对外信息以该公司披露的招股书内容为准。

自营收入占比过半

《反馈意见》显示,证监会对渤海证券的主要业务皆提出了问题。其中,自营业务和经纪业务是渤海证券最主要的收入来源,也置于证监会关注的渤海证券业务问题的前列。

自营业务方面,证监会要求渤海证券按固定收益类和权益类披露自营业务的收入、成本及利润情况,逐一分析波动的原因及合理性,说明报告期内投资类业务各类业务收益率波动较大的原因与合理性。

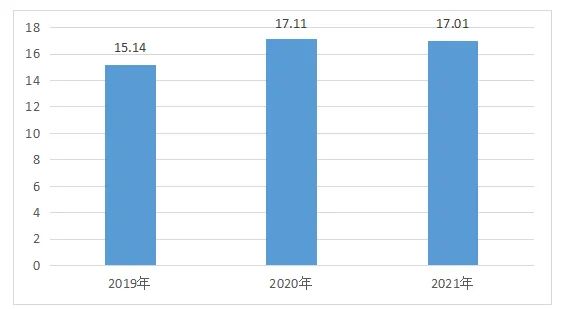

渤海证券近两年自营业务收入和净利润同比增速下降较快。渤海证券招股书和2021年年报显示,2018年―2021年,该公司自营业务收入分别为5.3亿元、15.14亿元、17.11亿元和17.01亿元,其中2019年―2021年同比增速分别为185.66%、13.01%、-0.58%;2018年―2021年自营业务净利润分别为2.38亿元、8.62亿元、10.86亿元、11.38亿元,其中2019年―2021年同比增速分别为262.18%、25.99%、4.79%。

同时,渤海证券自营业务收入占比高,2018年―2021年占营收的比重分别为33.19%、55.63%、57.89%和56.59%。

据渤海证券招股书,渤海证券自营业务以债券投资为主,2021年6月末自营持有的债券账面价值为339.59亿元,占资产总额的53.66%。相对于权益投资,债券投资更稳健。但随着投资规模增至一定程度,也面临业绩后续增长乏力的问题。

经纪业务曾经是券商行业营收来源的绝对主力,近些年自营业务收入的占比越来越大,居于券商行业第一收入渠道也不鲜见。但是当资本市场行情低迷时,自营业务也易受较大冲击。据相关统计,有近半上市券商今年一季度自营业务亏损。

渤海证券经纪业务净利润增速近两年也呈下降态势。

据招股书和2021年年报,2018年―2021年,该公司证券经纪业务收入分别为3.59亿元、4.37亿元、5.79亿元及6.1亿元,占营业收入的比例分别为22.50%、16.05%、19.59%及20.29%。其中2019年―2021年同比增速分别为21.73%、32.49%、5.35%,2021年增速下降明显。

2018年―2021年,该公司证券经纪业务净利润分别为0.12亿元、0.38亿元、1.04亿元、1.28亿元。其中,2019年―2021年同比增速分别为230.57%、170.78%、23.77%。

渤海证券经纪业务的业绩增速放缓,但这一业绩增长也是在佣金费率高于行业的情况下取得。

招股书显示,2018年、2019年、2020年及2021年1-6 月,渤海证券代理买卖股票和基金的平均佣金费率分别为 0.42‰、0.44‰、0.42‰和 0.42‰。相应期间,代理买卖股票和基金的行业平均佣金费率分别为0.31‰、0.29‰、0.26‰、0.25‰。

在《反馈意见》中,证监会要求披露渤海证券平均佣金费率高于行业平均佣金费率的原因及持续性,报告期行业平均佣金费率持续下滑情况下发行人平均佣金费率未下滑的原因及合理性;说明经纪业务净佣金率未来是否存在大幅下滑的可能。

渤海证券在招股书中称,随着我国资本市场的进一步发展,证券经纪市场竞争趋于激烈,行业佣金费率的持续下滑可能会导致未来该公司佣金率水平呈下降趋势。

渤海证券2019年―2021年自营业务收入(亿元)

数据来源:公司招股书

投行业务业绩下降

相较于其他几大主营业务,渤海证券的投资银行业务相对弱势。而且,近两年,渤海证券投行业务收入、收入占比、净利润呈下降趋势。

据招股书和2021年年报,2018年―2021年,渤海证券投资银行业务收入分别为2.13亿元、4.17亿元、1.55亿元和1.43亿元,占营业收入的比重分别为13.32%、15.33%、5.25%和 4.77%,其中2019年―2021年同比增速分别为95.77%、-62.83%、-7.74%。

2018年―2021年,渤海证券投资银行业务净利润分别为0.93亿元、2.39亿元、0.26亿元、0.06亿元,其中2019年―2021年同比增速分别为158.21%、-89.19%、-77.43%。

2018年―2020年,渤海证券投资银行业务收入行业排名分别为44、32、68,相较于该公司其他业务排名,波动幅度也偏大。

在《反馈意见》中,证监会要求渤海证券说明投资银行业务的业务模式、经济效益等是否与同行业公司存在明显差异,披露报告期投行类项目是否存在重大风险,是否存在违法违规、被采取监管措施或行政处罚等行为。

渤海证券投资银行业务近几年曾被采取监管措施。

招股书显示,2020年11月9日,证监会向渤海证券出具了《关于对渤海证券股份有限公司采取出具警示函措施的决定》,指出渤海证券存在投资银行类业务内部控制不完善,在天津津诚国有资本投资运营有限公司财务顾问项目中未严格履行内核程序等。

信用业务业绩波动大

近两年,渤海证券信用业务收入增速也持续下降。

招股书和2021年年报显示,2018年―2021年,该公司信用业务收入分别为 2.24亿元、2.61亿元、2.99亿元及3.06亿元,其中2019年―2021年分别同比增16.52%、14.56%、2.34%。

同时,渤海证券信用业务净利润近几年波动较大。2018年―2021年,该公司信用业务净利润分别为1.57亿元、1.48亿元、0.86亿元、1.84亿元,其中2019年―2021年同比增速分别为-5.73%、-41.89%、113.95%。

在《反馈意见》中,证监会要求披露报告期内信用业务中的融资融券业务是否与同行业公司存在重大差异,并要求说明融出资金减值准备计提的充分性。

近几年,该公司融出资金持续上升,但融出资金减值准备却呈现波动,2021年还大幅下降。数据显示,2018年末―2021年末,该公司融出资金账面价值分别为24.78亿元、35.32亿元、56.38亿元和68.77亿元。相应时点,该公司融出资金减值准备分别为496.59万元、305.93万元、1289.96万元、427.15万元,其中2021年末同比下降66.89%。

证监会还要求渤海证券说明买入返售金融资产减值准备计提是否充分,以及股票质押业务涉及的客户违约案件情况最新进展。

据招股书和2021年年报,2018年末―2021年末,渤海证券买入返售金融资产账面价值分别为39.56亿元、32.47亿元、20.21亿元和13.03亿元。相应时点,买入返售金融资产减值准备分别为0.12亿元、0.52亿元、2.05亿元、2.51亿元,其中2019年末―2021年末同比增速分别为333.98%、293.43%、22.52%,呈持续增长态势。

渤海证券招股书显示,该公司重大诉讼、仲裁事项中,有一宗涉及股票质押。

具体来看,2017年12月,渤海证券与李宗松开展股票质押式回购业务,由渤海证券向其提供2亿元的初始交易金额,李宗松质押所持有的上市公司延安必康(002411.SZ)股票。2021年7月26日,一审法院判决李宗松应向渤海证券支付股份购回交易金额约1.77亿元和相关费用。同年8月15 日,一审法院采取公告的方式送达判决书。招股书称“目前一审判决尚未生效。”

(文章来源:投资时报)