顶尖财经网(www.58188.com)2022-6-28 13:30:40讯:

日前,重庆智翔金泰生物制药股份有限公司(下称,智翔金泰)披露了科创板上市的招股说明书。智翔金泰是一家创新生物制药公司,在研产品包括适用于自身免疫性疾病、肿瘤等抗体类新药。

智翔金泰由智睿投资直接持有72.73%股份,后者由蒋仁生和A股上市公司智飞生物(300122.SZ)分别持股90%和10%。其中,蒋仁生为智飞生物和智翔金泰的实际控制人。

智翔金泰与大股东智睿投资及实控人蒋仁生有着什么样的过往?作为创新药公司,未来潜力有多大?

重组神速

智翔金泰的前身是重庆智翔金泰生物制药有限公司(下称,智翔有限)。2021年12月,智翔有限整体变更为股份有限公司,这期间蒋仁生旗下智睿投资的介入有着关键作用。

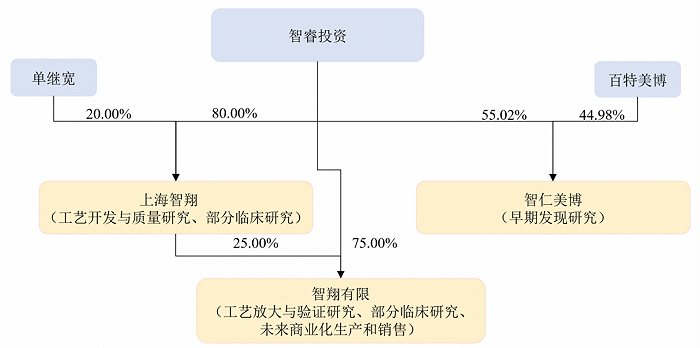

2015年成立之初,智翔有限由上海智翔100%持股,出资额5000万元,股权结构较为稳定。2020年11月,智翔有限第一次增资吸收智睿投资1.5亿元,此后公司驶入重组车道。

数据来源:招股书

上海智翔先是以股权转让形式完全退出智翔有限,接手方是智翔有限核心团队。根据披露,2020年12月,智翔有限将持有的公司 2625万元出资额以700万元的价格转让给单继宽;1125万元出资额以 300万元的价格转让给常志远;1250万元出资额以333.33万元的价格转让给刘志刚。

几乎同时进行的是实控人蒋仁生、控股股东智睿投资与旗下上海智翔、智翔有限、智仁美博三家公司及核心团队的重组协议。根据协议,智翔有限分别作价5000万元和809.97万元,收购上海智翔和北京智仁美博100%股权。

数据来源:招股书

由此“合三为一”的重组完成,以智翔有限为主体的潜在上市平台构建完成。自智睿投资首次增资智翔有限,历时13个月,重组过程可谓神速。智翔金泰的潜力究竟如何?

潜力如何

智翔金泰和旗下两家公司分工各有不同。智翔金泰业务包括工艺放大与验证研究、未来商业化和销售等;子公司智仁美博有分子发现、双抗分子改造能力;上海智翔业务在于工艺开发与质量研究等。

数据来源:招股书

药物发现是创新药开发的核心环节。由智仁美博开发的其中一款新药GR1501,临床进展最快,有望成为未来潜力品种。

GR1501是一款 IL-17A单抗,主要适应症为中重度斑块状银屑病和中轴型脊柱关节炎等。其中治疗中重度斑块状银屑病的III期临床试验将于今年第四季度完成,预计上市时间2024年初;中轴型脊柱关节炎适应症今年6月进入III期临床,预计上市时间2025年。

从竞争格局上看,已有三款进口IL-17(R)靶点单抗药物在国内获批,智翔金泰相较国产竞品仍有一定领先,属于Fast-follow产品。

另一款研发进展靠前的是GR1801注射液,抗狂犬病病毒G蛋白双特异性抗体,可用于疑似狂犬病病毒暴露后的被动免疫。目前该领域主要应用的产品是马抗狂犬病血清、狂犬病人免疫球蛋白和重组人源抗狂犬病病毒单克隆抗体。

与其说GR1801要占领这一市场,不如说是对智翔金泰双抗药物研发平台的检验。智翔金泰2016 年启动双特异性抗体药物技术平台的建设,并已建立两种结构的双特异性抗体开发技术平台,包括经典的scFv+Fab双抗结构,以及基于共同轻链的Fab+Fab双抗结构。

双特异性抗体,一个抗体分子可以与两个不同抗原或同一抗原的两个不同抗原表位相结合,即实现一个分子两种功能的效果,代表了新一代抗体技术。目前智翔金泰有多款单抗与双抗处于开发阶段。

智翔金泰还未有一款产品商业化,没有稳定收入来源,整体处于亏损状态。2021年智翔金泰营业收入3919.02万元,同时归母净利润亏损3.22亿元。2019年至2021年,公司扣非净利润累计亏损超8亿元。

值得注意的是,智翔金泰2021年收入中有3900万元来自智飞生物全资子公司智飞龙科马,占公司当期营收比例高达99.51%。具体来看,这笔交易是智翔金泰向智飞龙科马提供重组新冠疫苗关键物料国产化替代研究,有一定合理性,但没有持续性。

可以预见,短期内智翔金泰业绩仍将持续“入不敷出”,公开募股将有效改善公司财务状况。智翔金泰预计通过IPO募资39.8亿元,主要用于抗体产业化项目、抗体药物研发项目、补充流动资金。

(文章来源:界面新闻)