招商宏观海外与时政小组

事件

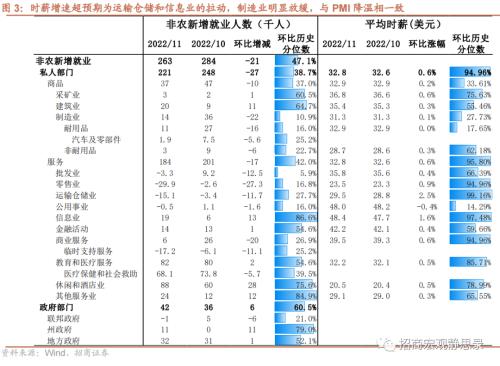

12月2日,美国劳工统计局发布:11月份非农就业人数新增26.3万人,前值26.1万人;失业率持平在3.7%,但劳动参与率下行至62.1%。

核心观点

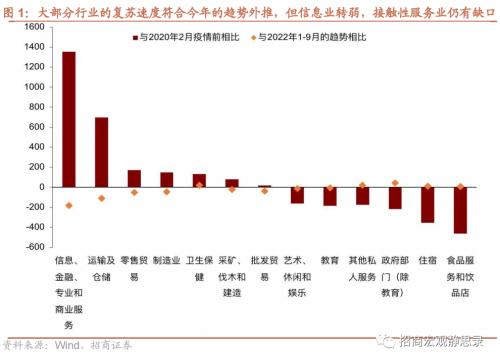

疫情后劳动力市场的复苏速度存在结构性分化,但今年就业强弱形势反转,11月就业结构变化延续2022年前期趋势,新增非农超预期或为节日效应结果。1)2020-2021年服务行业就业中信息和金融等无接触类恢复较快并超越疫前,接触性服务业则恢复较慢。2)11月就业数据显示接触性服务业仍在按2022年前三个季度的趋势外推进行复苏,包括住宿、艺术休息娱乐等,这类行业的恢复要慢于疫情前的趋势,目前较2020年2月的疫情前水平仍有较大缺口,但预计暂时无法完全回补。3)信息和金融等专业服务业的11月就业数据已经弱于22年前三个季度的趋势外推,与美联储加息影响利率敏感性行业、硅谷裁员的情形相一致。4)11月新增非农强劲大概率与万圣节、感恩节及“黑五”等节日效应有关。

11月失业率持平在3.7%,但劳动参与率进一步下行到62.1%。这可能反映了劳动力市场的供需结构性错配问题持续、未见改善,如果劳动参与率后续出现变化,可能带来失业率的快速反弹。结合岗位空缺率、离职率和新增就业等数据来看,美国劳动力市场仍在从高位缓慢降温的状态上。

时薪增速超预期,其中制造业时薪增速放缓、服务业动能持续高位。11月时薪增速初值0.6%,前值从0.4%上调至0.5%;服务业中的运输仓储和信息业的结构性贡献较强,增速分别达到2.5%和1.6%;休闲和酒店、商务服务等行业也维持较高增速。而制造业工资增速明显放缓至0.1%,前值0.5%,这和ISM制造业PMI在11月降至荣枯线下方情形一致。此外,10月美国个人可支配收入增速仅2.8%,当月储蓄率降至2.3%,后者已低于次贷危机前水平。上述指标预示节日过后消费大概率转弱,就业回暖势头也将刹车。

整体上,美国的经济动能在从商品消费向服务消费转型的过程中,接触性服务业的持续复苏对冲了利率敏感型行业和制造业的降温,而后两者往往为市场的关注焦点。劳动力供需结构性问题和核心通胀PCE下行但仍在高位5%等因素支持了较高的工资增速。美国劳动力市场在高位缓慢回落,但应注意到,劳动参与率的反弹会加速这一降温过程。我们维持假若失业率连续3个月明显回升,美联储就有望转向的观点。

数据发布后,1)CME加息预期来看,市场对美联储加息的终端利率稍有上调,5.00%-5.25%区间的概率在38%附近。2)美债收益率直线拉升,美债两年期上行至4.35%,美债十年期上行至3.59%。美元指数反弹,美股明显调整。3)劳动力市场和工资增速的降温路径波折,加大美联储政策难度和经济硬着陆风险。我们对2023年的观点维持美元已经处于顶部、美债配置价值凸显、美股亦接近左侧拐点。

风险提示:

美国经济与通胀超预期;美联储政策超预期。