投资要点

一、疫情之下的越南股市复盘

二、对当前A股有何经验借鉴意义?

为什么复盘越南疫情及股市表现?1)越南的体制和经济发展路径与我国十分相似;2)越南前四轮疫情防控经历与我国相似;3)越南疫后经济修复主要依靠政府公共投资+外商投资,可以类比我国的稳增长政策和基建发力。

一、疫情之下的越南股市复盘

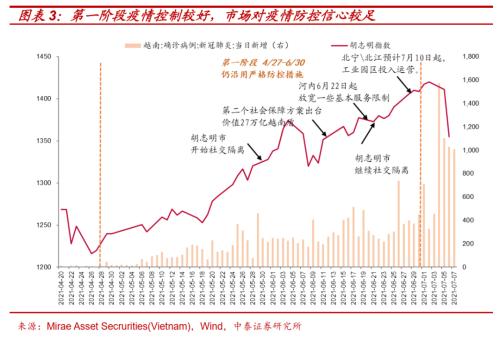

越南前三轮疫情控制较好,股市牛市延续,第四轮Delta疫情,对我国的参考性相对较强。第一阶段(2021/4/27-2021/6/30)疫情控制依然较好,牛市延续,经济恢复。

第二阶段(2021/7-2021/9/30)可以类比我国当前阶段,严格的防疫政策无法压制确诊人数爆发,股市V型反弹,经济触底。政策和疫情主导此阶段指数走势。21年7月随着越南确诊人数激增,散户恐慌,2021/7/1-7/20胡志明指数下跌9.6%触底。7月20日多方发布政策提振市场信心:财政部长颁布市场交易新通知;财政部提供约24万亿越南盾支持方案,政府发布预防和遏制疫情决议,即防疫政策并未转向,但市场已经提前反映:7月20日起的反弹行情为大消费(食品饮料、医药、零售业)+疫后生产(交通、机械设备)+前期牛市主线(地产、公用事业、材料、多元金融)。9月随着文旅部、受损企业免税降费政策出台,放开管控的政策预期逐渐形成,疫后修复主线继续扩散(食品饮料、零售业、交通、可选消费)。

第三阶段(2021/10/1后)防疫政策转向,股市上涨,经济反弹。

二、对当前A股有何经验借鉴意义?

根据越南经验,可以得到几个规律性结论:1)影响市场的关键因素是疫情及政策。确诊人数大幅超预期时,市场回调幅度最大;政策支持恢复市场情绪,如7月20日股市触底反弹,不过市场真正的坚定上涨,还是要等到疫情出现实质性确诊人数改善,例如21年10月越南确诊人数下降,且疫情政策转向后,指数上涨。2)市场底早于经济底。3)不同阶段的行业表现:市场恐慌期,疫情相关的必选食品、医药、线上软件较稳健;触底反弹后回归牛市主线;疫后修复板块在防疫政策真正放松之前,已经率先反应。4)经济恢复:工业生产率先修复,线下消费需要一个季度左右修复。

当前我国经济环境、疫情阶段可以类比21年7-8月的越南,这一阶段股市的反弹逻辑为:在疫情最严峻的时候,不论后续政策如何改变,市场的预期均会更加乐观,从而带来股价的反弹,当前我国疫情防控政策更加精准,政策的边际变化对资本市场而言是“从零到一”的增量变化,带来信心和情绪的边际改善。

因此对于消费板块而言,我们认为四季度消费股或将呈现周期股博弈属性,不再以传统消费股投资逻辑(EPS增速预期或估值修复)为特征。虽然线下消费恢复慢于工业生产,消费板块明年业绩可能仍会受到影响,但是消费股的股价在Q4或会提前表现。建议关注两个既有长期方向,又明确受益疫情预期的品种:1)中药(中期政策大力推动);2)供销社(产供销一体化不断强化下,中期利润率与收入均将显著改善)。

风险提示:越南股市散户占比较高受情绪影响较大,疫情防控政策超预期,疫情传播超预期,经济恢复不及预期,稳增长政策发力不及预期,基于跨国比较的局限性,相关数据资料仅供参考

报告正文

为什么复盘越南疫情及股市表现?

1)越南的体制和经济发展路径与我国十分相似。共产党是越南的唯一执政党,2007年加入WTO后,越南承接全球产业供应链转移,经济模式为出口导向型,与我国2001-2010年的发展模式类似;

2)越南前四轮疫情防控经历与我国相似,越南在前三波疫情下均是是防疫“优等生”,而2021年4月在Delta毒株的攻势下“崩盘”,21年10月防疫政策转向。而我国疫情坚持“动态清零”,确诊人数在在Omicron毒株冲击下有所反复;

3)越南疫后经济修复主要依靠政府公共投资+外商投资,可以类比我国的稳增长政策和基建发力。

一

疫情之下的越南股市复盘

1、前三轮疫情控制较好,股市牛市延续

前三轮疫情,在宏观经济增长、政策宽松、新增资金流入之下,越南2020年3月后经历持续牛市。行业表现来看,从“疫情爆发-确诊拐点-经济恢复”过程中,规律大致为“医药/必选消费/信息技术-可选消费/能源/材料-金融/材料/可选消费”,有基本面支撑的可选消费反弹行情持续较久。

2、越南第四轮Delta疫情的参考性相对较强,我国目前可以类比第二阶段

(1)第一阶段(2021/4/27-2021/6/30):疫情控制依然较好,牛市延续,经济恢复。2021年4月27日,越南出现首例Delta 变异病毒病例,仍沿用前三波疫情的防控措施,5-6月疫情控制较好。市场情绪没有受到太大影响,散户继续入市。股市信心仍在,散户资金拉动胡志明指数上涨,涨幅主要来自估值提升。

行业表现方面,房地产、、材料、机械设备有明显超额收益。疫情后的宽松政策包括低利率环境、延长还款期限等,使得银行净息差提升、拨备压力缓解,疫后复苏带动贷款需求高增。供应链转移下,出口和FDI增长,出口产品及设备受益,住宅和工业地产价格上涨,大宗商品价格上涨,利好材料及设备行业表现。

(2)第二阶段(2021/7-2021/9/30)可以类比我国当前阶段:严格的防疫政策无法压制确诊人数爆发,股市触底反弹,经济触底。

政策和疫情主导此阶段指数走势。7月随着确诊人数激增,散户恐慌,2021/7/1-7/20胡志明指数下跌9.6%触底。7月20日多方提振市场信心:财政部长颁布市场交易新通知;政府发布预防和遏制疫情决议;财政部提供约24万亿支持方案。

行业表现方面,7月在恐慌情绪下,疫情利好的零售业、软件及服务、科技硬件等相对抗跌,前期的牛市主线回调。7月20日多方公布政策提振市场信心,股市触底反弹,反弹行情为防疫相关(食品饮料、医药、零售业)+疫后修复(交通、机械设备)+牛市主线(地产、公用事业、材料、多元金融)。9月随着文旅部、受损企业免税降费政策出台,放开管控的政策预期逐渐形成,疫后修复主线扩散(食品饮料、零售业、交通、可选消费)。

此阶段经济仍在触底,市场底早于经济底。防疫措施不断收紧,三季度的工业、零售、出口、外商直接投资均受到影响。三季度越南GDP(不变价)同比-6.0%,关于越南实现全年6.5%经济增长目标的担忧开始出现。企业由于无法满足“就地生产、就地用餐、就地住宿”等防疫规定而被迫停产,7月工业生产指数-0.35%。总出口由7月17.4%下降到8月的-1.1%,其中纺织品、鞋类、木制品同比出口大幅下降;钢铁、机械设备韧性较强正增;电子及手机零部件仅负增长一个月。零售受损严重,7月零售额同比-28.0%。

第三阶段(2021/10/1后)防疫政策转向,股市上涨,经济反弹。

2021年10月1日胡志明市解封,10月11日第128号文宣布防疫政策由“严格防控”转变为“与疫情共存”。9月起新增确诊病例由9月3日14922例下降至万例左右,疫苗接种率上升,迫于经济和医疗资源压力,随后新增确诊病例继续呈下降趋势,10月19日新增确诊3034例,而后再度反弹超过8月峰值。

政府公共投资+外商投资为主要经济驱动力(行情838275,诊股),政府发布了关于加快和提高 2021-2025 年中期公共投资计划制定质量的第 13/CT-TTg 号指令,政府公共投资+外商投资为主要拉动,生产、出口反弹,零售缓慢修复。越南2021年四季度GDP强劲增长5.22%(前值-6.02%)。工业生产和出口明显改善,10月PMI指数从40.2跃升至52.2。10月总出口同比增速2.25%转正,11月出口同比大幅增长20.6%,电子产品、机器设备为主要拉动。线下消费恢复较慢,10月商品零售总额同比降幅由9月-31.2%收窄至-17.6%。到2022年2月转正1.1%。

2021/10/1后一个季度的股市行业表现:基建产业链有超额收益,10月公用事业、房地产、工业、能源涨幅居前。政府发布多个文件加快公共投资资金拨付,FDI继续投资越南制造业、、房地产项目,低利率环境叠加政府项目支持,地产行业和公用事业行业显著受益;政府发力基建,且中国钢铁限产叠加钢价上行,上游材料行业上涨。同时,经济恢复相关板块表现较好,如交通、食品饮料、零售业。

3、根据越南经验,得到的几个规律性结论

1)影响市场最主要的因素是疫情及政策。确诊人数首次大幅超预期时,市场回调幅度最大,如21年7月确诊人数激增下散户恐慌;政策支持恢复市场情绪,如7月20日股市触底反弹,不过市场真正的坚定上涨,还是要等到疫情出现实质性确诊人数改善,例如21年10月越南确诊人数下降,且疫情政策转向后,指数持续上涨。

2)市场底早于经济底。21年7月20日为市场底,当时确诊人数仍在上涨,且未出台疫情管控的放松政策,政府发布预防和遏制疫情决议,财政部长颁布市场交易新通知,财政部提供约24万亿越南盾支持方案政策出台后,市场预期先于实体经济修复。

3)不同阶段的行业表现:市场恐慌期,疫情相关的必选食品、医药、线上软件较稳健;触底反弹后回归牛市主线;疫后修复板块(食品饮料、交通、可选消费)在防疫政策真正放松之前,已经率先反应。

4)经济恢复:工业生产率先修复,线下消费需要一个季度左右修复。

二

对当前A股有何经验借鉴意义?

当前我国经济环境、疫情阶段可以类比21年7-8月的越南,当时越南经济仍未触底反弹,财政政策发力,疫情确诊人数仍在上升趋势中,防控政策未放松。我国目前生产及消费恢复仍在疫情影响下一波三折,且出口边际下行,10月PMI数据降至49.2%,疫情防控政策更加精准,基建托底经济增长。

而越南7月20日后股市反弹,主线为消费相关(食品饮料、医药、零售业)+疫后生产(交通、机械设备)+前期牛市主线(地产、公用事业、材料、多元金融)。这一阶段股市的反弹逻辑为:在疫情最严峻的时候,不论后续政策如何改变,市场的预期均会更加乐观,从而带来股价的反弹,当前我国疫情防控政策更加精准,政策的边际变化对资本市场而言是“从零到一”的增量变化,带来信心和情绪的边际改善。

因此对于消费板块而言,我们认为四季度消费股或将呈现周期股博弈属性,不再以传统消费股投资逻辑(EPS增速预期或估值修复)为特征。虽然线下消费恢复慢于工业生产,消费板块明年业绩可能仍会受到影响,但是消费股的股价在Q4或会提前表现。建议关注两个既有长期方向,又明确受益疫情预期的品种:1)中药(中期政策大力推动);2)供销社(产供销一体化不断强化下,中期利润率与收入均将显著改善)。

风险提示:越南股市散户占比较高受情绪影响较大,疫情防控政策超预期,疫情传播超预期,经济恢复不及预期,稳增长政策发力不及预期,基于跨国比较的局限性,相关数据资料仅供参考