再通胀交易与美债收益率上行

春节假期期间,海外金融市场表现并不平静,10年期美债收益率大幅上行,美债收益率曲线陡峭化加剧。上周到本周国内迎来7天春节假期,与国内假期期间的平静不同,海外金融市场却经历了大幅变动,其中最受市场关注的便是长端美债收益率的大幅上行。截至2月17日,10年期美债收益率相较2月10日上行约14BP至1.29%,2月16日一度达到1.30%。而从美债收益率曲线的形态来看,相较长端收益率的上行,短端美债收益率变动不大,整体来看美债收益率曲线相较春节前陡峭化有所加剧。

从通胀的角度看待美债收益率上升,在乐观预期下市场关于美国再通胀的预期得到了不断加强,随着美国通胀预期的持续走高,再通胀交易实际上是年初以来长端美债收益率大幅上行的一个重要因素。对于长端美债收益率大幅上行的原因,10年期美债收益率持续走高可能有多方面的原因,一方面在特朗普弹劾案结束以后,美国财政刺激计划预计将加速落地,美债收益率受财政刺激乐观预期的影响而上行,另一方面目前已经落地实施的9000亿美元财政刺激可能也从供给角度成为债券收益率上行的原因。除此之外,受市场乐观预期的影响,市场围绕美国通胀预期走高进行的再通胀交易实际上也是年初以来10年期美债收益率大幅上行的重要因素。年初以来美国通胀10年期损益平衡通胀率持续走升,从通胀角度给予长端美债上行的压力。

当前美国的通胀预期源于哪里

为什么当前市场对于美国通胀的预期如此强烈?首先从包含食品和能源的全口径通胀角度来看,国际油价的上涨对于美国通胀预期的上行具有重要拉动。春节期间国际原油价格继续快速上涨,布油现货价格上涨至60美元/桶以上,2月17日报收64.29美元/桶,相较2月10日上涨约5.0%,油价上涨背后有多重因素,一方面是疫苗接种量增加、新增确诊病例快速下降带来的需求修复预期以及美国财政刺激计划落地预期,另一方面是美国严寒天气导致的部分油企停工的供给冲击。而将视线拉长我们可以看到去年11月初开始较为稳定的油价开始出现明显的连续攀升,美国通胀预期也随后提高了上行的斜率。从全口径通胀的角度来看,国际油价的上涨从能源分项对于美国通胀预期的上行具有重要拉动作用。而从布油现货价格与美债收益率走势之间的关系来看,随着国际油价的上行,10年期美债收益率也受到通胀预期的影响而呈现出相关上行。

对于剔除掉食品和能源影响的核心通胀而言,我们认为市场对于核心通胀上涨的预期主要还是来自基本面预期逻辑,从疫情角度来看,当前欧美主要经济体疫情回落,疫苗接种持续推进,全球需求修复预期有所提升。从基本面的角度而言,我们认为当前影响市场的核心矛盾仍然在于全球基本面恢复的速度与程度,因此如疫苗接种速度以及财政刺激政策等相关的积极消息将带动市场对于基本面复苏的乐观预期,这其中便也包括通胀水平上涨的预期。从当前欧美主要经济体疫情形势来看,我们可以看到1月中旬开始美国当日新增新冠病例人数的7日移动均值已经出现拐点,同时疫情增长出现快速的下降。对于欧洲主要经济体而言,此前疫情较为严重的国家如英国和西班牙等同样出现新增疫情人数拐点并明显下降,因此从当前欧美主要经济体的疫情形势来看,新增确诊病例快速下降或推升了全球需求修复预期。而从疫苗接种情况来看,全球新冠疫苗接种持续推进,其中美国和英国接种进度较为领先,疫苗接种量的增加同样使得需求修复的预期有所提升。

除了疫情形势和疫苗接种以外,美国财政刺激计划进展积极,同样提振了市场风险情绪。对于拜登提出的1.9万亿美元财政刺激政策,我们曾在报告《债市启明系列20210118―如何看待拜登1.9万亿财政刺激的影响?》当中给出过细致的分析。关于1.9万亿美元财政刺激的最新进展,目前民主党已经开始启动和解程序,当地时间2月5日上午,在美国副总统哈里斯投下决定性一票后,美国参议院以51比50通过了一项决议,决议结果意味着未来拜登政府1.9万亿财政计划将可以在简单多数情况下获得直接通过,在和解程序下1.9万亿美元刺激计划通过的可能性明显提高。而从美国国会议事进程上来看,美国参议院刚刚完成对特朗普弹劾案的审议,特朗普被判无罪,特朗普第二次弹劾案的尘埃落定也意味着参议院可以迅速投入更为重要的议程。根据美国媒体CNBC的报道,民主党控制的国会以及总统拜登将全力投入在3月14日上一轮补充失业金到期之前推动1.9万亿美元援助法案。

从1.9万亿美元财政刺激对于美国通胀预期的影响来看,其中对于美国个人的直接补贴发放或通过提高个人可支配收入的方式刺激消费,后续在疫情好转以及居民可支配收入提高的影响下,美国服务业的修复或将给核心通胀提供支撑。如果1.9万亿美元财政刺激最终得以顺利通过将对美国通胀预期产生怎样的影响?从1.9万亿美元财政刺激的具体内容上来看,我们可以看到其中对于美国个人的直接补贴发放或将对美国居民的消费产生直接影响。从去年疫情发生之前美国居民个人可支配收入与个人服务消费支出同比增速之间的相关关系上来看,美国居民个人可支配收入的同比提升将对居民服务消费产生明显的促进作用。虽然去年4月份由于受到美国财政刺激的影响,美国居民个人可支配收入同比大幅攀升,与此同时居民服务消费支出却同比下降,但彼时的情形是发生在美国疫情形势充满极高不确定性,服务业遭受严重冲击的时期。结合当前美国新冠疫苗接种逐步推进以及疫情形势好转的背景,若1.9万亿美元财政刺激得以顺利下达,居民个人可支配收入的提高或将使得美国服务业修复速度加快,而服务业的修复或将给美国核心通胀提供支撑。

大类资产走势应关注哪些风险

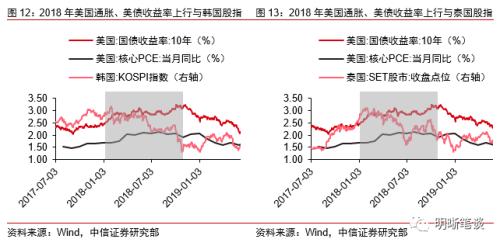

对于全球通胀和美债收益率上行的影响,从美国通胀的历史来看,当前美国通胀上行可能难以比拟历史周期上的大通胀时期,但由于全球已较长时间未经历通胀冲击,考虑到当前新兴市场国家股市普遍面临高估值的问题,因此全球通胀和美债收益率上行对新兴市场国家股市可能带来的冲击仍需警惕。对于全球通胀和美债收益率上行的影响,从美国核心PCE同比的历史走势情况来看,我们可以看到近20年美国并未经受过程度较高的恶性通胀,当前美国通胀的可能上行或难以比拟历史周期上的大通胀时期。但从新兴市场国家股市现状来看,如韩国、泰国等新兴市场国家普遍面临着股市高估值的问题,由于全球已经较长时间未经历通胀冲击,因此在这种情况下我们认为全球通胀和美债收益率上行对新兴市场股市可能带来的冲击仍需提高警惕。美债收益率在一定程度上作为全球风险资产的定价锚,通胀预期带动下的美债收益率走高可能从估值角度影响新兴市场国家股市表现。对于历史上美国通胀与美债收益率同步上行的阶段,关注2018年的走势表现,2018年存在美联储加息的影响,但是从走势组合的角度来看,美债收益率与美国通胀的同步走高,韩国和泰国两国股市均出现了较为明显的下跌。在当前股市估值较高的情况下,通胀预期与美债收益率的同步上行可能加剧新兴市场国家股市的风险。

对于国内债市而言,我们认为考虑到当前中美利差仍旧具有较高的保护,同时国内债市累计调整幅度已经较大,因此全球通胀和美债收益率上升对于国内债市的影响可能相对中性。从全球通胀和美债收益率上升对于国内债券市场走势影响的角度,我们认为其对国内债市的可能影响相对中性。一方面,10年期中美国债收益率利差虽然经过前期收窄,但当前仍旧维持在200BP以上,因此从利差水平上来看当前的中美利差仍旧对国内债市具有较高的保护。另一方面考虑到国内债市自去年5月以来已累计调整较大幅度,因此全球通胀和美债收益率的上升对于国内债市的影响可能相对较为中性。

对于人民币汇率而言,考虑到美国经济恢复仍需时间以及当前美联储的货币政策态度,美元影响下的人民币大幅贬值的可能性相对较低,但在全球通胀和美债收益率上行的背景下,人民币汇率波动性或将有所提升,应防范人民币汇率波动风险发生的可能。对于全球通胀和美债收益率上升给人民币汇率可能带来的影响,我们认为虽然当前在疫情形势、疫苗接种以及财政刺激等乐观预期下,美国经济复苏预期有所提振,但美国经济恢复仍需时间,同时考虑到当前美联储的货币政策态度仍是维持宽松直至看到实质性改善,因此在这种背景下美元影响下的人民币大幅贬值可能性相对较低,但全球通胀和美债收益率上行或将使得人民币汇率波动性有所提升,人民币汇率波动风险发生的可能仍应引起我们的注意。

文丨明明债券研究团队