顶尖财经网(www.58188.com)2019-4-25 11:38:28讯:

昨日晚间,光通信白马股中际旭创(行情300308,诊股)终于披露了其2018年的年报。不同于不少公司开启的第二次业绩洗澡,此次终版与业绩预告并无差异。

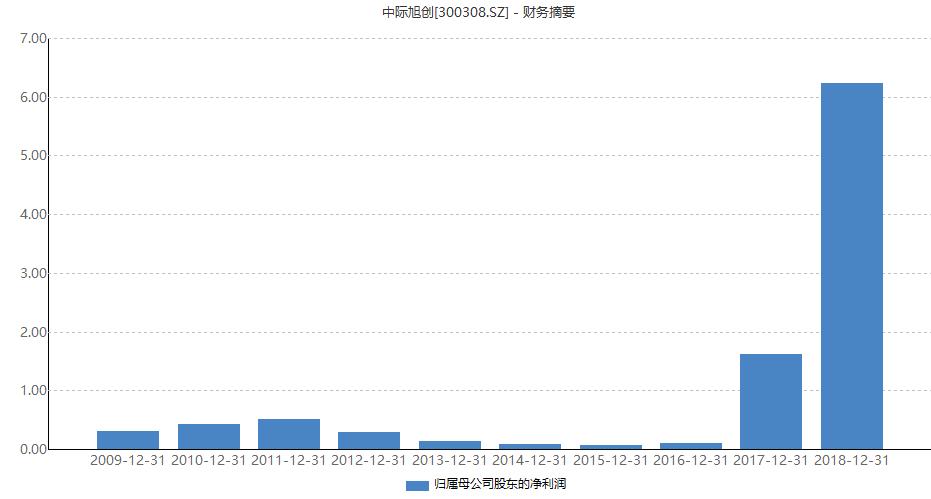

年报显示,中际旭创在2018年实现营业收入51.56亿元,同比增长118.76%,归母净利润 6.23 亿元,同比增长285.82%。对于股东来说,这无疑是一份满意的财报。

5G元年的“确定性机会”

西南证券(行情600369,诊股)点评称,2018年中际旭创收入继续保持稳健增长,巩固了公司在数通市场光模块的龙头地位。

的确,随着国家间5G竞赛的加速,2019年5G被认为拥有更多确定性机会,而对于中际旭创而言,5G行情有望成为光模块爆发式增长的大型催化剂。

前瞻研究院曾统计过,5G网络建设有望驱动市场的快速增长,其带动的宏基站前传光模块市场有望达到170亿元,这还不包括小基站以及中传、回传光模块的需求。

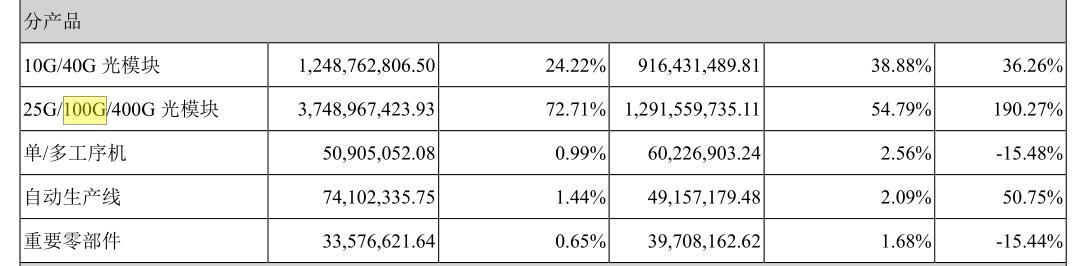

作为“光模块”之王,中际旭创推出的100G CWDM4产品市占率已处于全球第一,这也成为公司业绩快速增长的巨大因素。据年报显示,2018年25G/100G/400G光模块的营收占比已经从2017年的54.79%提升到了72.71%,同比增速提高至190.27%。不少云计算厂商如Facebook等仍计划在下一代网络架构中继续使用100G。

值得注意的是,中际旭创也提前布局了400G,目前公司的400G产品尚走在前列,400G产品已实现小批量出货。

不少券商预测,2019年下半年400G产品将逐步起量,全球预计需求将达到40万只左右,主要以谷歌为主,而到2020年400G才有望放量,从而开启升级周期。

目前来看,提前进入赛道的中际旭创预计将拿到市场超过50%的份额,因此2019年-2021年业绩增长的主要看点或将在400G。

业绩修复在2019年?

市场均对一个事实十分认可,那就是公司行业属于蓝海领域。只要中际旭创能跟上行业的技术需求,那么未来3-5年的增量蛋糕是可以吃到的。

而从中际旭创核心竞争力来看,公司多年的产品迭代能力十分快速,而且毛利率较同行有显著提高;此外,已经进入互联网与电信巨头供应链的中际旭创,有望凭借对巨头供货的实力背书,从而打开国内市场,支撑中长期业绩。

不过,从昨日晚间来看,我们发现中际旭创也发了一季报,显然没有2018年年报好看。2019 年一季度实现营收8.8 亿元,同比下降 37.4%,实现归母净利润 0.99亿元,同比下降32.7%。

券商分析称,2018年四季度和2019年一季度都是业绩底部,真正的拐点或许出现在二季度。届时,投资者有望看到业绩改善后环比进入正增长通道的中际旭创。