助益投资,丰沛谈资。

2019年的开门红有多激动人心,又一次来势凶猛的外资抄底就有多成功。

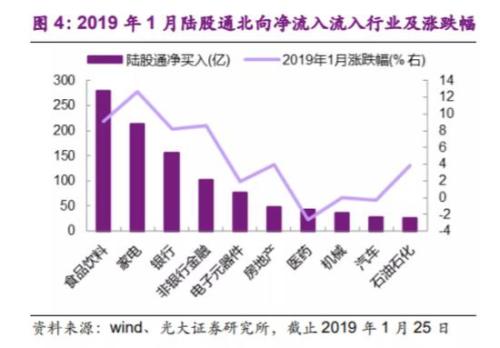

WIND统计数据显示,2019年1月的23个交易日期间,陆股通(含沪股通与深股通)净流入合计662.35亿元,沪股通单月净买入规模仅次于刚开通时的2014年11月;其中深股通更创下了单月净流入历史新高。

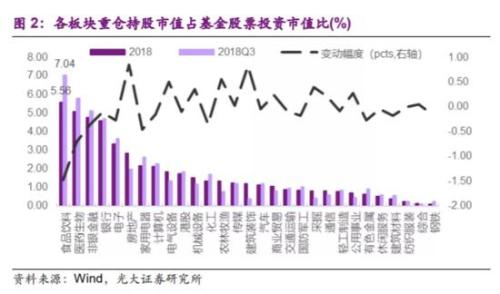

外资“买买买”的能量究竟有多大?举个例子来说明问题:家电和食品饮料本是2018年四季度被公募基金整体减持的行业(相比2018年三季度,四季度公募基金对家电的整体持仓下降0.76pct至4.3%,对食品饮料的整体持仓减少1.48pct至5.56%)。不过,因为外资的大举买入(陆股通净买入第一第二的行业),家电和食品饮料成了2019年1月的反弹冠亚军板块。无怪乎有人直言,外资也许才是本轮行情的主导力量。

不过,许多人没有关注到的是,貌似又一次成功抄底的外资,在持股方向上正和公募基金做出不太一致的选择。

内外资的共识与分歧

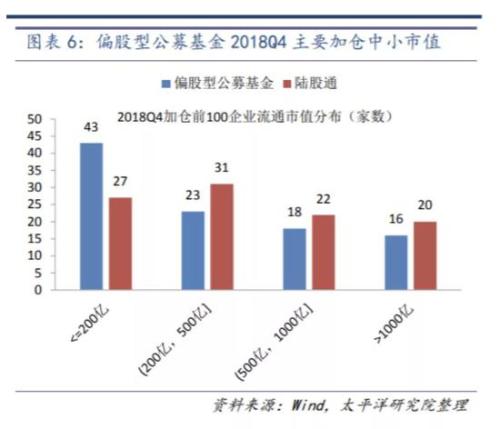

虽称不上彻底分道扬镳,但2018年四季度以来陆股通和偏股型公募基金的持仓结构还是出现了比较明显的分歧。太平洋(行情601099,诊股)证券的一份专题报告中做过统计,2018年四季度陆股通显著加仓的行业主要在银行、地产,较三季度分别增加1.78、0.78个百分点。而偏股型基金同期主要加仓地产、电气设备、农林牧渔等逆周期行业。

换句话说,陆股通和偏股型公募基金行业配置在消费和逆周期行业的共识性较强,但在银行、非银、家电、电子、汽车等行业存在较大分歧。具体表现为,陆股通选择加仓银行、非银(主要是券商)、家电而偏股型公募基金减仓,偏股型公募基金加仓电子、汽车而陆股通减仓。

这份研报还提到,陆股通和偏股型公募基金对市值大小风格偏好也存在差异,从加仓前 100 个股的流通市值分布来看,2018年四季度偏股型公募基金主要加仓以创业板为代表的中小市值股票,而外资更偏好大市值的行业龙头。

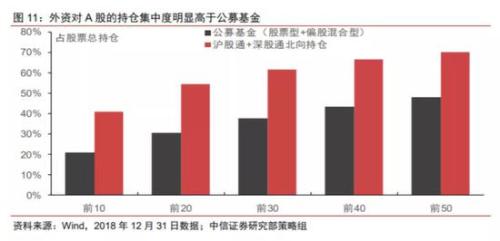

除此之外,外资持股的头部效应更为明显,而公募持股相对分散。中信证券(行情600030,诊股)的研报中做过统计,截至2018 年年底,就前 10/20 大重仓股而言,公募基金(股票型和偏股混合型)的持仓占比是20.8%/30.5%,但北向资金的持仓占比是41.1%/54.6%。品种选择上,外资对A股的配置偏好依然会非常的稳定且高度集中:集中于所有 A 股中历史年化回报排名靠前的“头部品种”。

诉求不同,因而选择不同

同样是机构投资者,但外资机构与国内资金在投资 A 股的关注点和视角上存在差异。以本轮行情为例,外资的买买买未必是出于对基本面好转的预期,而是在中国资本市场开放与MSCI权重增加的预期下,基于全球风险偏好的短期修复和A股的相对低估值,增加了其全球资产配置的 long fund 与对冲基金对 A 股的配置权重。但以公募基金为代表的国内资金,并不存在同样诉求。

另外,中信证券的一份海外路演反馈报告中指出,外资和国内资金对于风险的理解和投资偏好都不一样。以风险为例,外资对中美分歧的关注要比对国内紧信用高得多,也就是说外资对长期“趋势性”的关注大于对“周期性”风险的关注。另外,由于缺乏有效的对冲工具,外资基本不会去博弈政策和短期事件。投资偏好方面,与国内机构调仓频率、配置风格变化较快不同,外资的偏好极其稳定,海外机构业绩的考核期一般比较长,特别是一些长期绝对收益基金考核期甚至在3年以上,外资对个股的选择非常严谨,一旦选定,只要长期选股逻辑没有发生明显变动,就不会卖出。相应的,能够进入海外机构,特别是长期绝对收益导向的大型机构观察甚至投资列表的A股标的并不太多。

结合上述这些行为背后的诉求和理念上的差异,再反观2019年1月以来外资对部分行业龙头的普遍增配,我们也就不难理解,并非是外资在基本面的判断上与公募基金发生了较大分歧,而是在外资系统性增加 A 股配置的过程中,那些被增持的行业和个股仍是最符合外资中长期选股逻辑(高资产质量、高经营壁垒、高ROE)的稀缺优质资产,即使短期基本面可能相对趋弱。

投资跟谁走,是问题也不是问题

分歧既存,那么后面的投资选择跟谁走就成了一个问题。

从太平洋证券统计的历史业绩来看,外资似乎是一个更靠谱的风向标。毕竟,2015年至2018年间,沪股通指数表现无一例外皆优于上证综指,显示外资持股普遍具有一定超额收益。另外,随着外资流入规模的不断增加,沪股通指数表现在2016年-2018年三年间也均好于国内普通股票型基金的中枢水平。

但这并不意味着这一轮行情中率先行动的外资,表现一定会优于调仓频率、配置风格变化更快的内资。中信证券的报告中提到,预计行情将从外资驱动转向内资驱动,2月份真正支撑行情的大背景是宽松的流动性环境和各项政策举措共振,加之先前各类风险(质押、商誉、信用紧缩)在1月份的集中落地,国内资金将加速入场驱动市场延续1月中下旬以来的反弹趋势。如果以此为思路,本轮抢跑的外资在短期内被内资追上业绩也大有可能。

那么,为什么又会说投资跟谁走也不是问题呢?事实上,如前文所言,外资的投资诉求和长期选股逻辑决定了其投资的节奏和终点,争一日之短长并不是他们要做的事。换句话说,一旦我们明晰了自己的投资诉求,自然也就有了该跟谁走的答案。