近日,拟IPO企业成都唐源电气股份有限公司的招股说明书受到了媒体的质疑,主要质疑点在于应收账款增幅超过营业收入、净利润与现金流净额不相匹配、高度依赖中国铁总等三处。

风云君最近也在关注高铁行业,也想看看这家还没上市就被看空的拟IPO企业是何成色。

一、公司简介

公司成立于2010年,位于四川,公司所处行业为轨道交通运营维护行业,公司是一家轨道交通运营维护解决方案提供商,主要从事轨道交通行业牵引供电、工务工程检测监测及信息化管理系统的研发、制造和销售。

公司的主要产品为牵引供电检测监测系统、工务工程检测监测系统、信息化管理系统和技术服务,具有技术密集、定制化特点。

(公司营收占比较大的接触网检测装置产品)

公司产品主要应用领域是铁路和城市轨道交通。相应地,客户主要集中于铁路运营单位和地铁公司,一般都是通过招投标的方式进行,公司根据客户要求、按照技术协议或合同提供产品及售后服务。

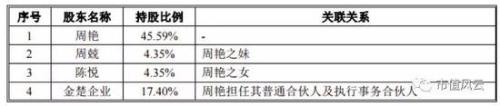

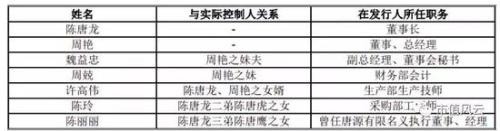

公司的实控人是陈唐龙和周艳夫妇,公司的前十大股东以及公司的关键人员,如生产部、采购部、财务部、董秘以及执行董事均为实控人的亲属,实质上属于一家家族企业。

二、公司盈利能力

报告期内,唐源电气在2015年、2016年、2017年的净利润分别为1808万、3621万、6201万。虽然业绩波动较大,但是几乎是保持着每年2倍的增长。

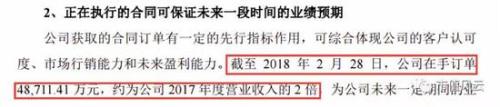

而且,根据招股说明书披露,截止2018年2月底,公司的在手订单达到4.87亿,就已经是2017年年度营业收入的2倍了,感觉从增长速度来看,是打算在2018年要实现突破年均增长2倍的记录!

相比于净利润的增长,其营业收入在近2年的增长速度在50%左右:2017年同比增长48%、2016年同比增长57%。

从利润构成来看,公司享有的增值税和企业所得税税收优惠,对公司各年利润总额的影响较大,其中,2015年税收优惠占比57%,2016年占30%,2017年上述税收优惠影响仍达25%以上。

(备注:从左至右分别为2017年、2016年、2015年)

而且2015年和2016年还较大依赖营业外收支,2015年占比67%、2016年占比21%,2017年逐渐聚焦于主营业务利润的贡献。

(备注:从左至右分别为2017年、2016年、2015年)

如果从各年利润总额中剔除该部分税收优惠以及营业外收支的影响,公司在2015年至2017年的净利润规模分别是-484万、1962万、5274万,可谓是波澜起伏。

从收入构成来看,公司主要依赖铁路领域的销售收入,占比在70%以上,与之相应的,在产品收入构成中,牵引供电检测监测系统营收较高,也是保持在70%左右,各年增长速度较快。

但城市轨道交通领域的收入却是波动较大:2016年该项营收直接腰斩,2017年又突飞猛进,增加了近4倍。

招股说明书称,公司项目受轨道交通建设周期影响较大,项目实施时间跨度大,产品从交付到验收周期一般在3个月到2年左右,从订单签订到收入确认会有一个较长的过程,会存在收入分布不均衡的特点。

那又是什么样的下游客户会给公司带来如此高增长的业绩呢?

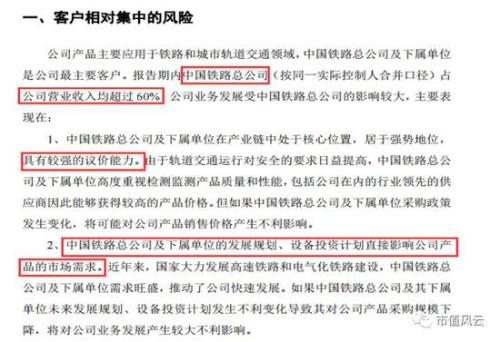

根据招股说明书披露的前五大客户,中国铁路总公司和中国中车(行情601766,诊股)近3年一直稳定在前2大客户之列,并且就二者的销售额合计占比来看,对唐源电气的营收贡献占比达90%以上,其中,中国铁路总公司对公司各年营业收入的贡献均超过60%,而且从二者的销售变动情况来看,几乎是决定了唐源电气近年来的营收走势。

靠山吃山,靠水吃水,靠紧百年大树,方能风吹不倒。

而且对公司营收贡献占比稳定在60%以上的第一大客户,中国铁路总公司及下属单位的发展和投资计划对公司产品的市场需求具有直接性影响,一旦国家政策环境发生变化,轨道交通行业的投资需求和建设规模减少、市场充分竞争时,将对唐源电气的持续盈利能力带来重大不确定性。

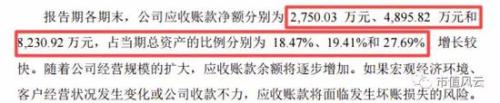

另外,下游客户高度集中又具有较强的议价能力,也就说明,会存在一定的应收账款,结合公司2015年至2017年的应收账款情况来看,应收账款净额分别为2750万、4895万和8230万,几乎也是与收入一样,保持每年近2倍的增长,而且各年资产占比分别为18.47%、19.41%和 27.69%,2017年增长更为快速。

2017年,唐源电气的应收项目增长达111%,已经远远超过当年的营业收入同比增长率48%。

显然就是上市之前的临门一脚,突击销售……

再结合现金流情况来看,净利润最高的2017年,反而其经营性现金流量净额是最低的,公司的盈利质量大打折扣。

三、公司营运能力

从存货、应收账款的情况来看,唐源电气的这两项资产在各年合计占比均达到50%左右,居于较高水平。

并且就唐源电气自身来说,应收账款的周转率在逐年降低,与行业平均周转率变动趋势一致,但仍高于行业平均水平,而存货的周转率在逐年提高,但是低于行业平均水平。

(数据来源:东方财富(行情300059,诊股)Choice数据)

对于公司的应收账款周转率高于行业平均水平,招股说明书给出的解释是公司的客户细分结构上存在差异。

根据销售客户类别情况来看,各年营业收入占比较高的车辆厂客户,公司采取的结算方式是滚动回款和分期回款,而滚动回款中的关键客户收入占比较高,回款情况较好,应收账款余额较小所致。

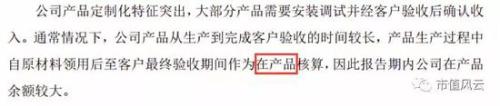

而对于公司存货周转率低于行业平均水平,也主要是因为项目执行周期普遍较长,绝大产品需要安装调试验收后才确认收入,导致存货周转率较低。

而该类需要调试验收的产品作为在产品核算,各年在产品的占比一直保持在80%-90%左右,而这主要也是由公司的生产模式以及产品和业务特点决定,与大家常见的“发出商品”类似。

且该类在产品一般都有相应的订单与之对应,公司通常会根据订单预收部分货款,再结合预收账款的变动趋势来看,预收账款一直在减少,但是存货在2016年却是同比增加50%。二者在2016年的变动趋势却是不一致,到底是存货的增加有所异常还是预收账款大幅减少,早早转为收入了呢?

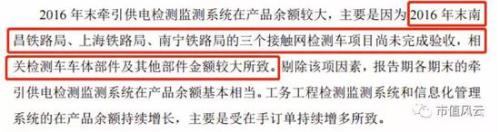

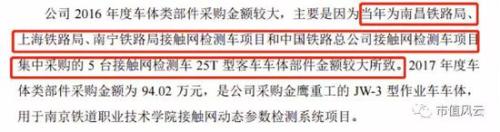

再仔细搜寻招股说明书中的相关信息,了解了导致2016年期末在产品余额较大的原因是因为三个铁路局的检测车项目尚未完成验收,而检测车的主要零部件就是车体。根据披露的采购信息来看,2016年变化最大以及占比较高的采购,就是针对三个铁路局项目进行的车体部件采购,而且金额相差也比较接近。

四、公司偿付能力

上述提到公司的应收账款与存货占比较高,对公司的资金占用会存在一定的影响,那唐源电气的负债情况如何呢?

就唐源电气自身的长短期偿债能力指标来看:资产负债率逐年降低、流动比率及速动比率在逐年升高,但是与同行业其他上市公司比较,公司的资产负债率明显偏高,短期偿债能力也有所不足。

再结合具体的负债结构来看,主要是应付账款和预收账款占比较高,而这类经营性负债相当于是企业对上下游的资金占用,应付账款相当于无息贷款,预收账款是预先收取的货款,项目验收时会结转收入,不需要现金偿还,所以剔除掉该类因素,唐源电气实际上没什么偿债风险。

五、公司研发水平

另外,根据招股书中与同行业公司的毛利率对比,唐源电气在在近3年的毛利率要远远高于行业平均水平,而且在行业平均毛利率逐渐下降的趋势下,唐源电气的毛利率却在2017年有所升高,是什么让唐源电气在存货周转率低于行业平均水平的情况下,还能保持如此高的毛利呢?

(数据来源:东方财富Choice数据)

唐源电气在招股说明书中解释称,除了行业景气度较高的原因以外,公司的产品具有定制化特点,而且公司技术和服务也具有一定的优势。

对于所处轨道交通行业这类技术密集型的企业来说,产品的质量是铁路安全的核心,先进的技术和装备是市场未来的需求,具有较高的行业资质及知识产权壁垒是行业的特质。

在唐源电气的人员构成中,技术人员占据了半壁江山,而且本科及以上学历的人数占比达60%左右,专业涉及电子信息、计算机科学与技术、应用数学、机电一体化。另外,公司还拥有该行业内的 40 项专利和 95 项计算机软件著作权。

其近年来的研发投入以及管理费用占比一直有所增长,但因营业收入增长较快,研发投入占比却是呈逐年下降趋势。

(备注:从左至右分别为2017年、2016年、2015年)

而且,与竞争对手鼎汉技术(行情300011,诊股)、神州高铁(行情000008,诊股)对比,其人员占比以及研发投入占比也具备一定的。但就轨道交通领域取得的专利以及专利著作权方面,唐源电气优于鼎汉技术,但是与神州高铁相比仍然存在较大差距。

结束语

综上所述,风云君发现唐源电气在此次IPO申报中存在的较大问题是:

1、大客户依赖程度比较严重;

2、报告期内各年业绩波动较大;

3、应收账款与存货高企,对经营性现金流的占用越来越高;

4、长短期偿债能力与同行业公司相比存在不足;

5、实际控制人家族成员在公司任职较多,公司存在一定的家族控制风险。