今年以来,A股破净股数量整体呈持续增加趋势,目前最新破净股数量已达81只,较2017年底增加1倍有余。

数据显示,2017年底,A股破净股数量尚只有38只,2018年2月开始,破净股数量开始逐月递增,当月底达到51只,3月底和4月底则进一步增至65只和87只。目前破净数量虽较4月底略有减少,但仍较2017年底增加1倍有余。

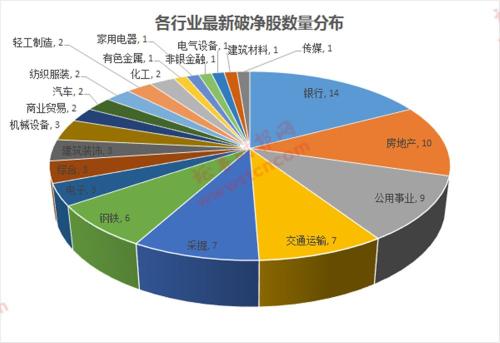

从破净股所属申万行业来看,银行、、公用事业、交通运输、采掘、钢铁等行业最为集中,这几大行业破净股数量合计占了一半以上,仅银行业就达到14只。

上述行业中,银行、公用事业、交通运输等业绩虽稳定,但增速想象空间相对有限,而采掘、钢铁等属典型的周期性行业,股价在大市不景气时容易大幅下跌,使得其股价跌破每股净资产。

相较于2017年底的破净股名单,当前破净股的增量多数来源于采掘、房地产、公用事业、钢铁等行业。这些股票破净,其净资产指标并未出现巨大变化,主要是因股价下跌。如采掘行业的中油工程(行情600339,诊股)、平煤股份(行情601666,诊股)、兰花科创(行情600123,诊股)、冀中能源(行情000937,诊股),房地产行业的北京城建(行情600266,诊股)、华远地产(行情600743,诊股)、城投控股(行情600649,诊股),公用事业行业的天富能源(行情600509,诊股)、钢铁行业的首钢股份(行情000959,诊股)等,均是在今年股价大幅下跌而破净。

股票大面积破净,意味着当前A股要见底了吗?

通常来看,破净股数量的大幅增加,意味着市场低迷,市场的估值整体在下降,趋于合理甚至低估。

至于有市场观点认为市场可能已逐渐接近底部区域,甚至可能成为新一轮牛市的起点。对此,我们不妨从历史上几个典型低点时刻的破净股情况,进行一下对比。

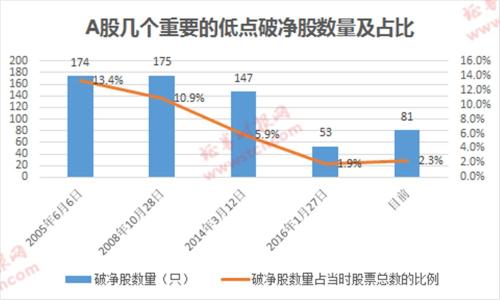

破净股占比最高的出现在2005年6月6日:

上证指数在连续4年的调整后,市场氛围接近冰点,至2005年6月6日,上证指数最低触及998.23点的低位,这一点位也是此后十多年来的最低点位,

当时市场大面积破净,截至当日收盘,市场破净股数量高达174只,占到A股总数量的13.4%。

但此后A股形成一波长达两年的大牛市。

破净股数量最多的出现在2008年10月28日:

上证指数在2007年达到历史大顶后,泡沫开始破灭,市场出现快速调整,在此后仅约1年左右的时间,上证指数调整幅度超过七成,并于2008年10月28日达到调整后的低点,当日市场破净股数量高达175只,占到当时A股总数量的10.9%。

此后A股开启复苏态势。

2014年3月12日:

2009年下半年开始,A股主板再次陷入漫漫调整,中小板和创业板也在其后一年左右陷入调整,至2014年3月12日,上证指数触及1974.38点的低点,当日破净股为147只,占到当时A股总数的5.9%。

此后A股缓慢上涨,并在2014年下半年开始逐渐走向上牛途。

2016年1月27日:

这是上证指数在2015年大牛市调整后出现的低点,当月初,指数熔断,出现恐慌性情绪并连续调整,至2016年1月27日,上证指数触及2638.30点,这一点位也成为最近两年多来的低点,当日破净股数量为53只,占到当时A股总数量的1.9%。

相对而言,目前A股市场破净股数量则为A股总数量的2.3%。

从市场破净程度上说,对比上述4次历史低点,目前市场的破净股数量和占比仅高于2016年1月27日的情形,但是比另外3次要低很多,离最严重的情形还较远。

总体而言,股票破净数量和比例是市场景气度的重要参考,然而,影响股市走势的因素向来复杂,经济形势、国内政策环境、外部环境等都有可能对A股产生影响,单凭一个破净股指标,并不能就得出是否见底的结论。