来源:中国证券经纪人协作网

券业40年,繁荣与危机相生相伴。

1984年国内第一只股票‘上海飞乐音响(行情600651,诊股)’诞生至今,国内证券市场见证了历次的高速发展,又经历过分业经营、破产处置、最严监管,几经波折之后,券商仍旧是金融行业孱弱的分支,没有摆脱以证券经纪为核心功能的局面,个人投资者也依然是市场中最为活跃的主体,似乎一切如旧。

2017年金稳会成立,证券业和保险业相较于银行业,面临更多制度设计和发展空间的不确定性。单就证券行业来说,经纪、资管、投行三项支柱业务过去两年受到的政策约束越来越密集,今后,券商进行创新和试错的成本将会越来越高。

从证券经纪商向综合投行转变、从通道业务向资本中介业务转变,从零售交易向财富管理转变,过去十几年,转型声音不绝于耳,但是从未有过一个时刻像今天,行业的盈利空间被压缩到不得不变。

综观金融行业零售业务格局,银行、互金、三方财富管理各据一方,从功能、渠道上对券商形成全面挤压。

未来两到三年,券商经纪与财富管理何以解除困境?真正的困境和思考,才刚刚开始。

● ● ●

第一部分 券商经纪的基本盘

▍传统经纪业务在券商收入中的占比持续下降

证券经纪与产品销售的收入主要取决于规模和费率两个要素,尽管投资者基础在扩大,市场交易额相对平稳,但费率的快速下降,导致全行业面临收入缩水、盈利空间收窄的局面,甚至可能产生亏损。

客观而言,传统通道经纪类业务的收入模式是特许经营行业的主要特征之一,当客户交易时直接产生费用。与客户利益存在不一致,是为传统通道业务的核心矛盾。

▍代理买卖证券>机构席位租赁>代销金融产品

根据证券业协会《传导》中有关2017上半年行业经营数据的汇总,粗略计算得出当期经纪业务收入中代理买卖证券、席位租赁以及产品代销的占比分别为85%、10%、5%。

三类收入都属于费率敏感型的通道收入,券商议价能力不足,因此近年受同质化市场竞争影响较大,费率下滑严重。

此外,这种收入结构一定程度上反映了国内券商在零售业务端的失衡问题:截至目前,客户交易仍是券商的核心功能之一,代销金融产品并未成为券商向财富管理机构转型的有力抓手。

▍代理买卖证券:佣金下滑不可逆,但交易仍是经纪业务的圆心

近年来,美国证券经纪行业也在延续降佣潮,在成熟市场,交易佣金同样无法逃脱价格战宿命。

佣金模式或许不会终结,但它本身并不能体现服务价值,券商也无法依靠复杂的佣金设计方案来寻求差异化。

但综观金融行业,证券经纪是客户接触券商服务的第一入口,在未来的很长一段时间内,交易依然是经纪业务的圆心。

▍机构席位租赁:窥视券商客户结构的重要指标

证监会2017年7月修订的《证券公司分类监管规定》中将‘机构客户投研服务收入占经纪业务收入比例’作为分类评价的加分指标,该指标的计算方法是:机构客户投研服务收入占比 = 交易单元席位租赁净收入 ÷ 证券经纪业务净收入。

不过这一指标并不能完全体现‘投研’服务在一家券商中的地位和价值。事实上,它直接反映了券商的客户结构。排名越靠前,机构客户占比就可能越高。

在2016年的排名中,中金、天风等券商则属于研究实力和机构客户服务能力较强的券商;而其它排名靠前的券商,多是中小券商,因为中小券商普遍在零售端客户基础较弱。

▍代销金融产品:战略地位不足,收入贡献不够

2012年11月证监会发布《证券公司代销金融产品管理规定》,全面放开券商代销各类金融机构的资管产品。

与其它金融产品销售渠道(银行、互金平台)相比,券商所连接的资金端(客户特点)和资产端(一二级市场)是它最突出的优势。因此在现有的销售规模和保有量中,私募资管产品(券商资管和私募基金)占据主要的比例。

产品代销的主要收入构成包括:认申购费用收入、销售服务费收入、管理费分成,同样是流量(规模)逻辑为主。由于其利润空间狭窄、通道属性较强,产品代销收入一直贡献较低,自2012年至今徘徊在3.5%~5%水平。

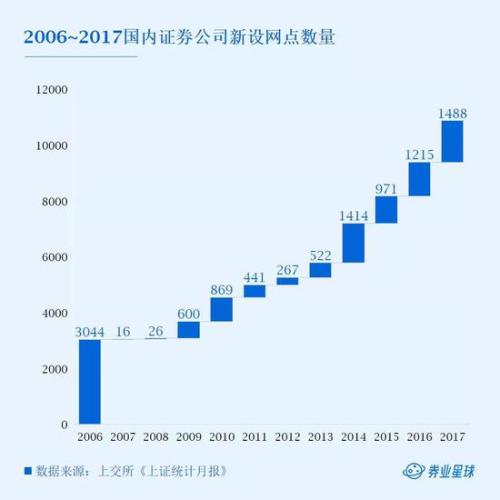

▍线下营业网点:不可或缺的财富管理终端

此前监管鼓励券商设立轻型网点,加之其成本相对较低,各券商意在通过大面积布局网点,实现线下获客、提供财富管理服务的目的。

随着行业发展深化,网点的职能也在发生转变。国内多数券商的发展方向是综合型投行,从通道中介向市场组织者、流动性提供者、产品开发者、财富管理者等多重角色转变,营业网点的功能也正向多元化演变。

但是由于网点设立需要审批,且近两年有逐步趋严的态势,因此券商往往不愿意裁撤低产网点,选择将其保留。从海外金融机构,以及国内社区银行的网点管理经验来看,传统网点的确受到了互联网的巨大冲击,同时,基于零售客户服务的新型网点试验也多数不太成功。积极裁撤低产网点,优化布局是必须考虑的选择。

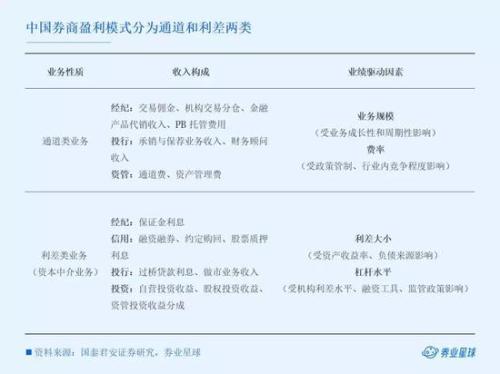

▍从通道转向利差:中国券商商业模式转型的中长期方向

传统经纪业务收入的决定性因素:净收入 = 交易量(规模) × 佣金率(费率) - 成本,除了市场份额以外,单个券商可控制的范围很小。

利差的特点在于随行就市,而非趋势性向下;另外它考验的是券商经营风险的能力,是行业发展由浅入深的体现。