导言

我们常说:闻道有先后,术业有专攻。

券姐觉得,各家券商对业务的侧重点是有很大区别的,例如它的经纪业务和佣金水平、投行业务又或者是资管业务......根据它的主要业务经营业绩的排名我们可以更加直观地看到上市券商的实力。

即使这些你没有认真了解过也没关系,机会来了......2017年度数据上周刚刚公布,现将2017年券业主要业务经营排名数据在下文为您一一揭晓。

一、上市券商营业收入及净利润排名情况

行业内目前有33家证券公司因上市或者母公司上市定期公布月度证券公司母公司及证券类子公司(包含经纪、资管和投行子公司)财务数据,将证券公司母公司及证券类子公司简单相加估算得出证券公司专项合并口径财务数据(剔除母子公司间分红等关联收入)。

1、上市券商营业收入排名及变动(单位:亿元)

2017年各券商业绩变化差异显著,业绩表现良好的公司一方面的可能是因18年需实行IFRS9新会计准则兑现投资收益,另一方面则因自营业务实现增长、抓住了市场今年IPO业务和资管业务增长的机遇。

中信证券(行情600030,诊股)(21.520, 0.02, 0.09%)重新取代国泰君安(行情601211,诊股)(20.120, -0.21, -1.03%)回到行业首位,华泰和东方证券(行情600958,诊股)(14.720, -0.02, -0.14%)同期收入增长显著,其中华泰证券(行情601688,诊股)(19.420, -0.27, -1.37%)因变更对江苏银行(行情600919,诊股)(7.990, 0.12, 1.52%)的股权投资会计入账方式进一步助推了业绩的增长。

未有定期公布月度数据的中信建投和中金公司、未上市券商中规模较大的中泰和平安,这4家券商大约收入排位在10位至16位之间。

2、上市券商净利润排名及变动(单位:亿元)

券商净利润排名变动基本与收入排名变动保持一致。

位居收入前5的券商均实现了净利润增幅高于收入的增幅,成本控制能力普遍好于行业。

此外光大和东方的净利润变动同样高于收入变动幅度。

二、证券公司经纪业务主要排名及变动

2017年股票基金交易因交易低迷整体下滑,但依然有券商实现了逆势增长。

随着市场入市情绪的增长,融资融券余额逐步提升,中小型券商两融业务的份额增长更为显著。

1、股基交易排名及变动(单位:亿元)

华泰证券稳居股基交易额首位,大券商中国泰君安、招商证券(行情600999,诊股)(19.310, -0.15, -0.77%)和中信建投降幅显著低于梯队整体降幅,其中国泰君安主要受益于基金交易同期增长所致。

位居前30位的券商中平安、东方和东方财富(行情300059,诊股)(15.150, 0.00, 0.00%)实现股基交易额的逆势增长,其中东方交易同比增幅有力助推了交易额的增长。

中小券商中天风证券增幅显著,排名大幅提升。

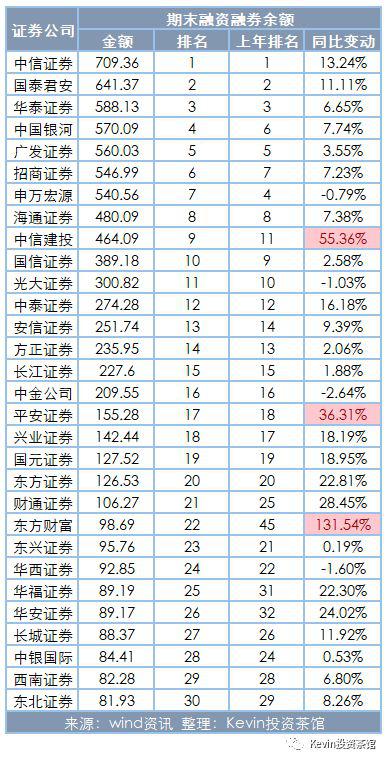

2、融资融券额排名及变动(单位:亿元)

中信、国泰君安和华泰证券稳居行业前3位,大券商中中信建投增长显著。

此外,17-22位之间的竞争十分激烈,虽然平安与东财的增速非常快,但其他券商整体增速也整体高于大券商的平均水平。

三、证券公司股票承销业务主要排名及变动

2017年股票承销业务结构发生重要变化,首发大幅提升,增发规模显著下降,在4季度明显放量发行。

市场结构的变化和各券商业务发展策略共同造成了股票承销业务格局的显著变动。

1、IPO主承销业务排名及变动(单位:亿元)

首发承销业务变动显著,广发证券(行情000776,诊股)(18.620, -0.01, -0.05%)替代中信证券位居首发承销及保荐收入首位,中信证券替代中信建投位居首发承销金额首位。

国金证券(行情600109,诊股)(9.260, -0.04, -0.43%)首发收入跃居行业第3位,承销金额提升至第6位。海通证券(行情600837,诊股)(13.690, 0.06, 0.44%)抓住首发业务机会,业务提升显著。

2、增发主承销业务排名及变动(单位:亿元/家)

大项目的获得能力决定了增发业务的排名榜,行业前3位券商均发生了较大变动,中金、中信建投和国泰君安分别替代了中信、海通和和国信位居增发承销额的前三甲,而后面这三家公司2017年的首发业务相对前三者更为出色。

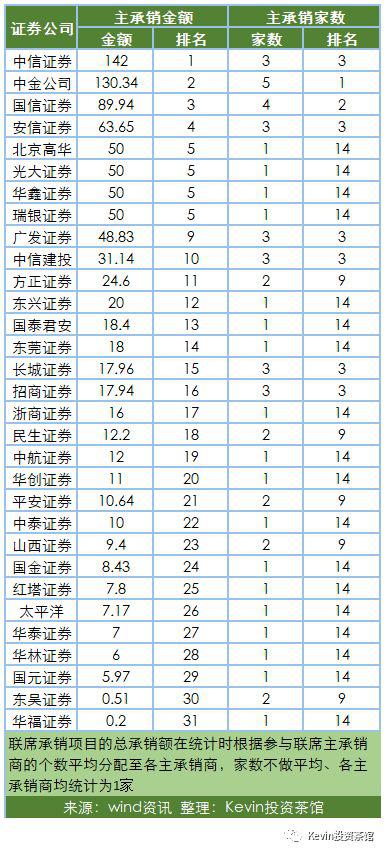

3、可转债主承销业务排名及变动(单位:亿元/家)

中信、中金和国信证券(行情002736,诊股)(11.590, 0.11, 0.96%)位居前列,承销金额明显高于其他券商,部分中小券商如北京高华、华鑫和瑞银证券业实现了50亿承销额。

四、证券公司债券承销业务主要排名及变动

2017年证券公司的主要战场企业债公司债发行金额大幅下降,更多的业务机会来自于ABS承销额的大幅增长。

1、企业债公司债主承销业务排名及变动(单位:亿元/家)

2017年企业债公司债大幅缩减,大券商排名变化相对平稳,中小型券商中开源、东方和长江逆势增长,排名大幅提升至行业16位之内。

2、银行间ABS主承销业务排名及变动(单位:亿元/家)

2017年银行间ABS承销额再次大幅增长,共有20家券商参与了项目承销,招商和中信稳居行业龙头地位,发行金额明显超过其他公司,此外,中信建投、国泰君安和光大证券(行情601788,诊股)(14.520, -0.18, -1.22%)承销金额大幅增长。

五、证券公司企业资产证券化计划管理人排名及变动(单位:亿元/家)

2017年企业间ABS发行规模大幅增长,行业格局波动显著。

德邦、中信和华泰证券稳居行业前3位,平安、天风和方正大幅增长,期末规模进入行业前10位。

其他业务不是很熟悉,但从经纪业务2017年的行业数据来看,其实还是蛮有看点的,也值得进一步细究,比如说――

1)平安与东财,在股基及两融的全方位增长到底还能持续多久?

2)华泰2017年的股基交易降幅较大,是否是由于零售客户较多的原因?其在2018年是否会反弹?

3)国泰君安可能是大券商里唯一股基交易基本没有下降的券商,究竟这应归功于其互联网端的策略,实现了以新补旧,还是分支引入了更多地高频交易者?(或许这点需要结合之后的佣金变动情况来判断)

4)天风凭借78%的年度增幅问鼎了2017股基交易增幅的首位,这其中到底是天风大举引入卖方分析师的原因,还是在零售业务线引入了更好的激励机制?

不知道关于上述问题,你有没有答案呢?