新宏泰(行情603016,诊股)(603016.SH),上市一年不到就停牌筹备重大资产重组,但折腾了大半年,最终发行股份购买资产事项未获证监会并购重组委审核通过;此次,距上次重组被否未满半年,又再次停牌筹划重大资产重组。还真是不撞南墙不回头!

不过,风云君看了看,对于新宏泰,或许出路真的不多,这南墙看起来不撞也得撞。只希望此次撞墙如果失败,新宏泰能从中总结经验。毕竟靠并购凑业绩这一招的可行性已经大大降低了。

一、跨界接盘卷土重来

上一次并购,新宏泰是计划以约42.22亿元收购天宜上佳97.675%的股份,以期增加高铁动车与轨道交通车辆制动系统业务来为业绩添砖加瓦。可惜,方案修修补补多次,最终还是被否。

如今余热还在,于是新宏泰又发起了另一波攻势:拟斥资18亿元以发行股份的方式收购新三板公司海高通信。

风云君看了看预案,这次看起来问题又不少,估计还得走上次重组的老路。

首先,这算一次跨界并购。新宏泰主要是做断路器关键部件、低压断路器及刀熔开关的研发、生产和销售,属于传统制造业;而海高通信主营业务是专网通信应用软件的开发和销售,简单点理解就是卖软件的。

一个传统制造业公司能否管理好软件行业公司,这是上市公司需要直面的问题。

所以,跨界并购产业背景问题是必须要考虑的。一方面,对新的行业不熟悉不擅长;另外一方面,各个层面的整合可不是那么好消化的。

其次,溢价问题。根据预案,此次对收购标的海高通信的评估以2018年6月30日为基准日,采用收益法评估,股东全部权益预估值为18亿元,增值率为800%(未经审计的账面净资产约为2亿元)。

监管趋严以来,新宏泰如此高溢价收购算是“以身试法”,风云君只能鼓个掌“鼓励”下。

但是,一个做通信应用软件产品的,给如此高的估值合理吗?再者,此前交易估值可没这么大方:2015年12月至2017年4月,星地通、赛普工信、刘青获得标的资产50%股的交易成本合计约为1800万元,估值约3600万,如今这一倒手就值18亿,这公司怕是连洗手间都镶了钻吧?为啥每次到了上市公司这就如此大方,扮演冤大头的角色?

再关于业绩承诺,风云君就不吐槽了,一般方案高溢价必然带着高业绩承诺,而这业绩,只要上市公司相信,那就会有。如果没有,那也关系不大,反正业绩补偿也伤不到根本。

而除了重组方案问题,海高通信本身问题也不少。

一是对大客户的高度依赖。根据预案,2016年、2017年和2018年上半年,其前五大客户的收入占营业收入的比重分别为97%、83%和95%。

从图中可以看到,单个客户所带来的营业收入并不算特别高,那在如此形势下,前五大客户营收占比还如此高,那剩下的客户数量还真的不容乐观。

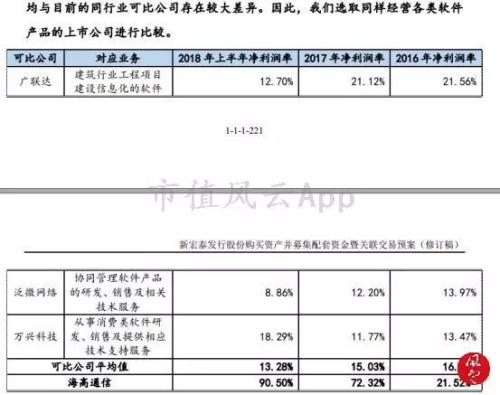

二是大幅波动的净利润率。由下表可计算,2016年、2017年和2018上半年,标的资产净利润率(净利润/营业收入)分别为22%、72%和90%。

对于净利润率,高也好,低也好,风云君觉得都可以理解,每个行业有每个行业的特征。但就是大波动,要十足警惕。这与考察毛利率变动是一个道理。

再者,与同行业的上市公司相比,海高通信的净利润率甩了人家这么多条街,感觉像捡到宝却着实不敢相信啊。

所以,风云君觉得,新宏泰真想进入技术与信息服务这行业,即使自营组队发展,18个亿也应该足够了。

二、业绩、资产质量双降

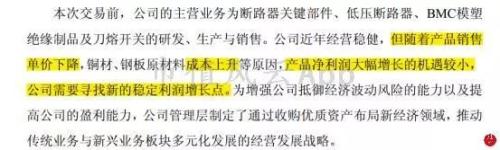

一般热衷于并购事业的上市公司,还有一个通病,那就是主业业绩不理想。而新宏泰是非常符合这点的。

上市当年,营收和扣非后净利润就双降;到2017年,营收虽有所回暖,但是净利润下降幅度在加大。

而到今年三季报,归母净利润同比增长了38.64%,但实际情况却更让人担忧,要知道这部分收益的增长主要来源于非流动资产处置,这是开始卖资产凑业绩的节奏?具体事项还待年报揭晓。

再者,对于新宏泰所处行业本身前景如何,我们可以从重组并购方案中寻找答案。要知道此时的上市公司都非常勇于和善于暴露自身的问题的:

由此可见,新宏泰要是只能继续在本行业耕耘,那将来业绩不理想是必然趋势。

而除了业绩问题,目前新宏泰的经营状况也有隐忧。来看一下关键的财务指标:

(1)应收账款问题:根据最新季报,现有应收账款1.21亿,同比增加38.79%。而增加原因为:本期销售增长、信用政策延长、应收款项未到期所致。

而信用政策延长这一项引起了风云君的注意。这一项可以通俗的理解为客户赊账时间延长,而这对公司来讲,一方面加大了自身资金压力,除非有足够实力可以向上游转移;另一方面,赊账延长基本发生在产品销售不好的情况下。

所以,原本产品单价就在下降,再叠加销量下滑,那就是双杀了。当然,目前这还是推测。不过可以肯定的是应收账款增加的后果是坏账准备增加,直接影响净利润。

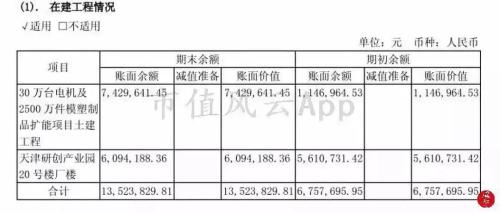

(2)在建工程问题:根据最新季报,现有在建工程1905万元,同比增加181.86%。主要是企业项目投资总额增加所致。所谓的投资项目主要指的是IPO募资规划的30万台电机及2500万件模塑制品扩能项目和研发中心建设项目。

然而,对于这两个项目,承诺的投资额分别为2.35亿、5500万。从累计投入金额来看,这项目进度应该是不达预期的。

那往后,这部分资金要么最终还是投入到项目建设中来,要么转变用途。如果是前者,那在建工程最终要转固定资产,并计提折旧,现有缓慢的进度只是在推迟计提折旧时间而已,给净利润留了点空间。如果是后者,那释放的信号则更不友好了,扩大产能的项目半途而废,不说前期投入打水漂,侧面论证的是现有产能已经过剩,新产能自然没必要加。

可见,新宏泰在现有主业上碰到的瓶颈一时难以打破。

结束语

其实,对于上市时间不长的公司,还有一个指标比较直接:减持。新宏泰的第三大、第四大股东都要减持就不是什么让投资者开心的事了;再者,第三大股东高岩敏还是公司的副董事长兼财务总监,而一个心心念念减持的财务总监对业绩自然是十分关注。