炒股训练营:A股股市炒作逻辑演变 嗨爆新春!开户得大奖,人人有份儿

文章要点

★受石油行业拖累上市企业总体利润结构尚未产生重大改变

――2016年前三季度下游行业利润增长最快,利润占比提升最大,对增量的贡献最多。制造业上游、中游和下游行业的净利润增长率分别为-1.1%、17.1%、22.5%,占制造业总体净利润比重的增长分别为-2.6、0.1和2.5个百分点。对利润增量的贡献率分别为-1.1%、33.1%、68.1%。

原材料涨价改善了部分行业利润,总体利润结构尚未发生显著变化,下游行业似乎也尚未受成本上升的影响。

★四次上游大幅涨价期间利润增速倾向先于成本增速回升及见顶

――CPI增速拐点滞后PPI增速拐点的程度并不显著。从1997年至2015年间上游产品价格短期内有较大幅度上涨的行情一共出现了4次,但CPI增速拐点并没有显著地落后于PPI增速拐点。成本传导途径上的滞后似乎并不显著。

――总体利润增速倾向先于成本增速回升及见顶。第1、2、4次PPI增速快速上升期间,工业企业利润增速都先于PPI增速见顶,领先时间从5个月到30个月不等。这可能和上中下游行业利润占比以及对成本的反应程度不同有关系,表明原材料涨价确实对总体利润有侵蚀。

★中下游行业的成本与盈利受上游涨价影响的分析

――根据拟合毛利趋势变化确定代表成本价格水平代理指标。由于成本累计同比指标表征的是量和价的共同影响,因此综合考虑多个因素选取相应的原料行业的PPI或PPIRM增速作为中下游行业的成本价格变动的代理指标。利润方面直接选用工业企业利润累计同比增速作为代理指标。

――下游的成本传导时滞更长。大多数中游行业的成本价格在上游产品价格出现拐点的1个月内就会有所反应,平均1.44个月。下游行业成本反应时间往往要超过1个月,平均2.72个月。上游价格上涨对中游企业成本的传导比较迅速,但下游的滞后情况也并不特别显著。

――下游盈利受到成本上升侵蚀的时点也出现得更晚。企业在预期的驱动下会对产品进行提价,从而一定程度上导致利润增速先于成本增速回升。但成本持续上升最终还是会侵蚀利润。中游原材料行业的利润增速见顶平均领先成本见顶8.1个月,高于中游工业品平均5个月的水平,也远高于下游消费品平均4.6个月的水平。表明原材料行业的利润更容易受到成本涨价的侵蚀。

★再看总体利润:为何过去上游涨价会带动总体利润增速先升后降?

――过去原材料行业对整体利润贡献很大。在第1至3次成本增速快速上涨期间,上、中游原材料行业贡献了较多的利润,从而整体工业企业利润增速的变化情况也是受成本传导快、利润见顶早的上中游原材料行业主导。但在第4次快速上升期间,中游工业品和下游消费品的利润规模已经相当可观。总体利润增速很快就见顶并持续下降,并没有受到增速不断上升的上游原材料持续提振。

――过去需求向好有利于成本传导及消化。与经济结构的演变相一致,第1、2次上游涨价时主要是投资需求快速增加,第3、4次上游涨价时主要是消费需求快速增加。需求的提升有助于成本向下传导而不至于阻滞在中游环节消化,同时也减少了利润受成本上升的侵蚀程度,对涨价结束后总体利润增速仍能高于涨价前水平有很大作用。

★这次有什么不一样:总体利润增速可能难以出现大幅提升

――需求不振导致成本传递和利润提升受阻。最近PPI的快速上升没有伴随CPI的快速上升、三大投资需求和四种重要消费品需求的增速不振共同反映出这次上游涨价是发生在下游需求没有显著提升的背景下的。这是与此前四次涨价期间最大的不同点。如果需求一直没有显著改善,此前发生成本传导和利润的先行提升可能受到阻碍,甚至对利润形成侵蚀。

――下游利润占比已经高,一旦受侵蚀的影响会很大。虽然需求不振一定程度上阻碍了成本传导,但成本还是逐渐反映到了下游行业。下游消费品中无论是耐用消费品如冰箱、洗衣机还是日常消费品洗洁精、沐浴液,价格普遍出现了上涨态势。但这次上游涨价启动之时,利润贡献最大的已经是下游消费品行业,如果需求不振的情形延续,进而导致利润受侵蚀,总体利润增速反而会受此拖累而下行。

以下是正文

受石油行业拖累上市企业总体利润结构尚未产生重大改变

2016年以来,以煤炭钢铁为代表的上中游原材料产品价格出现了持续的上涨,这些行业的利润也有大幅改善。从理论上来看,上游利润的改善会产生两个方面的影响。一方面原材料企业体量较大,其普遍扭亏可能会带动整体利润增速大幅上升。另一方面,上游涨价压力可能会向中下游传导,从而影响中下游利润。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

2016年前三季度下游行业利润增长最快。对A股可比上市公司利润情况进行拆分后发现,2016年前三季度,制造业行业的上游、中游和下游的净利润增长率分别为-1.1%、17.1%、22.5%。下游行业利润增长最快。

只有下游行业利润占比得到了较大提升。与2015年同期相比,2016年前三季度上游、中游和下游净利润占制造业总体净利润的比重增长分别为-2.6、0.1和2.5个百分点。只有下游行业净利润占比出现了较大提升。

上游行业中煤炭有色的贡献被亏损幅度较大的石油石化抵消了一部分。

下游行业同比增量占比最大。从对净利润增长的贡献来看,下游行业贡献了整个制造业68.1%的利润增量。其次是中游行业,贡献率为33.1%。上游行业虽然有煤炭有色的大幅扭亏,但受石油石化行业亏损的影响,对整体利润反而有拖累。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

细分来看,2016前三季度利润增长最快的前4名是有色、钢铁、农业和煤炭,上游行业贡献了2个。其中,有色、钢铁和煤炭均大幅受益于价格上涨带来的大量企业扭亏为盈。

细分来看,涨价资源品行业利润占比增长较为突出。2016年三季报行业净利润占整个制造业比重提升最大的3个行业是钢铁、煤炭和有色,分别提升了5.2、1.5和4.4个百分点。受净利润扭亏为盈的影响,钢铁行业对整个制造业净利润增长的贡献最大,达到了32.2%。煤炭有色的贡献率也在前五之列。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

从目前A股上市公司的利润表现来看,原材料产品涨价的确改善了部分上游行业的利润表现,但下游行业利润似乎尚未受到上游成本上升的影响,从而对总体利润结构影响还不是特别显著。这意味着这一传导以及对利润的影响可能存在时滞或在阻碍,值得进一步分析。

四次上游涨价期间利润增速倾向先于成本增速回升及见顶

为了分析上游成本上升对工业企业利润的影响,首先需要选定代表成本价格和利润的相关指标。从全部工业品的PPI增速和作为全部工业原材料代表的PPIRM增速的变化情况来看,二者走势及拐点出现位置几乎一致,区别主要在于变化幅度的大小。因此,可以用全部工业品的PPI增速来衡量整个工业行业原材料成本的变动。

从1997年至2015年间,上游产品价格短期内有较大幅度上涨的行情一共出现了4次。依次为1998年12月至2000年7月(20个月),2002年3月至2004年10月(31个月),2007年8月至2008年8月(13个月),2009年8月至2011年7月(24个月)。四次原材料涨价的平均持续时长为22.25个月。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

CPI增速拐点滞后PPI增速拐点的程度并不显著。一般而言,如果上游先涨价,那么上游涨价带来的成本压力会顺着产业链向下传导,最终导致从上游材料到下游消费整个产业链的成本上升。但历史规律却显示,我国CPI增速拐点的出现并没有显著地落后于PPI增速拐点的出现,甚至还有先于PPI增速回升的现象出现。成本传导途径上的滞后似乎并不显著。

总体利润增速倾向先于成本增速回升。在PPI增速大幅提升的第1次和第4次期间内工业企业利润增速见底和见顶时间都要领先于PPI增速见底和见顶的时间;第2次期间内工业企业利润增速几乎和PPI增速同时见底,但见顶要早于PPI增速;第3次期间尽管PPI增速在上升,整体工业企业利润增速已经度过了上升阶段,处于下降区间。历史走势呈现出来的规律更接近于工业企业利润增速增长先于PPI增速增长。考虑到上游涨价的直接受益者是上游原材料行业,因此这一现象可能和上中下游利润对成本的反应程度不同及其利润在总体工业企业利润中所占比重不同有关系。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

另一方面,利润增速总是先于PPI增速见顶表明原材料涨价确实对总体利润有侵蚀。第1、2、4次PPI增速快速上升期间,工业企业利润增速都无一例外地先于PPI增速见顶。见顶快的可以领先20个月(第2次期间),见顶慢的时候也领先了5个月(第4次期间)。在第3次期间工业企业利润增速更是持续走低。进一步观察4次期间PPI的走势可以发现,第1、2、4次PPI上涨期间PPI增速均是由负转正,而第3次PPI上涨期间PPI增速一直都是正值。这表明成本的上升的确会在后期对整体工业企业利润产生侵蚀作用。

中下游行业的成本与盈利受上游涨价影响的分析

为了确定中下游行业成本和利端受到的影响,需要确定代表相关行业成本价格水平和利润水平的指标。在成本价格水平方面,我们根据具体的中下游行业使用的原料、成本总额变动以及拟合毛利的变化情况,选取相应的原料生产行业的PPI或PPIRM增速作为这些中下游行业的成本价格变动的代理指标。之所以不选用工业企业主营业务成本累计同比等成本总额增速指标,是因为这些指标表征的是量和价的共同影响。利润方面则选用工业企业利润累计同比增速作为代理指标。

指标确定之后,我们可以根据相关成本指标拐点出现的先后顺序,判断成本经上游原材料传导至中下游行业的时滞,根据利润增速与成本价格增速拐点出现的先后顺序,判断上游涨价对利润的影响持续度。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

下游的成本传导时滞更长

从整体工业产业链来看,处于“上游”位置的行业只有煤炭、石油和有色金属等采掘类行业。上游行业涨价本质是这些行业产出品价格上涨,亦即行业PPI增速上升。因此,可以用采掘行业PPI作为上游产品价格的代表,通过分析中下游行业的成本代理指标与采掘行业PPI增速的底部拐点出现先后次序,来判断上游行业价格上涨的传导情况。

根据细分行业成本增速变化情况来看,有大多数中游行业的成本价格在上游产品价格出现拐点的1个月内就会有所反应,从而跟随上游产品价格上涨。这表明从成本端来看,上游价格上涨对中游企业成本的传导还是比较迅速的。下游行业成本反应时间则往往要超过1个月。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

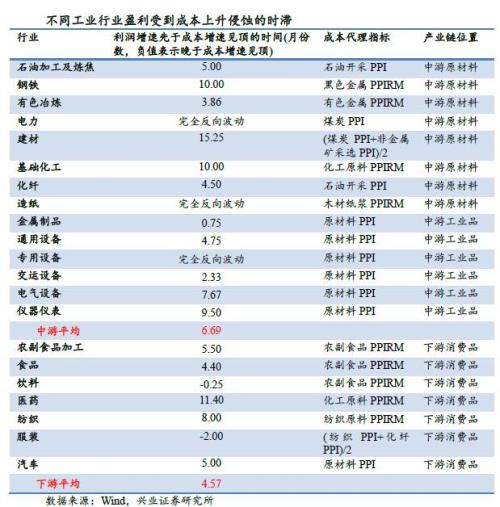

下游盈利受到成本上升侵蚀的时点也出现得更晚

只要经济一直持续运行,产业链结构没有发生剧烈的变化,上游产品的价格变动就会持续地而非阶段地向中下游施加影响,而无论变动是涨价还是跌价。但企业利润增速变化则可能表现出阶段性的变化。

一般而言,成本上升会使得企业盈利减少。但在需求能够稳定或增长的前提下,企业在预期的驱动下能够对产品进行提价,甚至可以使产品价格上涨幅度略微高于成本上涨幅度,从而一定程度上导致利润增速先于成本增速回升。然而,除了完全垄断市场,企业的提价能力总是有限的。如果成本持续上升,企业利润最终会被侵蚀。因此,在成本由持续下降转为持续上升的环境下,企业利润增速可能会呈现出先增后减的趋势。

从实际情况来看,企业盈利增速往往会先于所用原材料成本价格见顶,或呈现与成本完全反向的变动。这与理论分析相符。在现有指标体系下,成本涨价对企业盈利提振和侵蚀的影响程度具体有多少难以进行测算,但我们可以用企业盈利增速的拐点来近似替代企业盈利受到提振和受到侵蚀的分界点,进而得出企业盈利增速会领先于成本价格见顶的时间。

从具体行业的利润增速见顶时领先成本增速见顶的时间来看,只有下游消费品中的饮料和服装行业出现了利润增速见顶晚于成本增速见顶的情况。中游原材料行业的利润增速见顶平均领先成本见顶8.1个月,高于中游工业品平均5个月的水平,也远高于下游消费品平均4.6个月的水平。表明原材料行业的利润更容易受到成本涨价的侵蚀。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

再看总体利润:为何此前上游涨价会带动总体利润增速先升后降?

从前面的分析可以得到两个结论:上游产品涨价传导到中游原材料和工业品的耗时比较短,平均只要1.44个月;对中游行业利润的影响也比较明显,中游行业利润增速见顶平均会领先成本价格见顶6.69个月。而上游产品涨价传导至下游行业平均要2.72个月,利润增速见顶平均只领先成本价格见顶4.58个月。中游行业成本传导至下游大约只要1.3个月,而下游利润增速见顶却近似落后中游2.1个月。中游在消化成本上升方面经受的时间更长。

由于中游行业对成本反应更快,利润受侵蚀的时点也更早,因此中游行业利润如果在整体工业企业利润占主要地位,将会在很大程度上主导整个工业企业利润走向呈现出先升后降的趋势。

此前原材料行业对整体利润贡献很大

上游原材料涨价期间不同产业链的利润贡献情况确实反映出了这一趋势。原材料价格快速上升的4次期间,不同期间贡献较大的行业有所不同。在第1至3次PPI增速快速上涨期间,上、中游原材料行业贡献了较多的利润,从而整体工业企业利润增速的变化情况也与中游行业的利润增速变化情况接近,例如上游价格第一次上升期间,工业企业整体利润出现了“双峰”;第二次上升期间后期,整体利润增速保持相对稳定而没有大幅下降;第三次上升期间,整体利润增速没有随中游工业品和下游消费品的上升而上升。这三次都是成本传导快、利润见顶早的上中游原材料行业主导了整体利润增速的走势。

然而,随着我国经济结构改善、的不断推进,在上游价格第四次快速上升期间,中游工业品和下游消费品的利润规模已经相当可观。上中游原材料的利润快速提升在初期对整体利润增速有一定贡献。但随后利润增速很快就见顶并持续下降,并没有受到增速上升的上游原材料提振。这表明上游原材料对工业企业利润增速的影响已经有了一定程度的弱化,影响力在向中下游行业转移。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

需求向好也有利于成本的传导及消化

从过去四次上游价格快速上升期间投资和消费两大需求的变动情况来看,此前上游涨价通常是在需求持续提升的背景下发生的。第1、2次上游涨价时主要是投资需求快速增加,第3、4次涨价时主要是消费需求快速增加,这与经济结构的演变相一致。需求的提升有助于成本向下传导而不至于阻滞在中游环节消化,同时也减少了利润受成本上升的侵蚀程度,对涨价结束后总体利润增速仍能高于涨价前水平有很大作用。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

这次有什么不一样:总体利润增速可能难以出现大幅提升

这次上游涨价发生在需求没有明显提升的背景下

2016年以来,在煤炭钢铁等原材料带动下,PPI增速已经出现了快速提升,而CPI增速的则迟迟没有出现确定性、趋势性的大幅上升,反映出这次上游涨价是发生在下游需求没有显著提升的背景下的。这是与此前四次涨价期间最大的不同点。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

投资和消费两个方面都印证了目前需求仍然不振的情形。在投资方面,基建投资增速仍然处于震荡走低的趋势中。房地产投资增速见底回升,但受去年调控政策影响下回升进程受阻。制造业投资虽有回升,但仍处于历史底部区域。消费方面,家具建材的销售增速并没有受到地产增速的提升而出现大幅回暖,家电和服装的销售则保持在较低的水平。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

这次上游涨价时下游利润占比已经较高,一旦受侵蚀的影响很大

需求不振的另一端是成本开始逐渐反映到下游行业。虽然这次成本快速上升期间的需求不振在一定程度上延缓了成本向下传导的速度,但成本还是逐渐反映到了下游行业。从36个大中城市的部分日用工业消费品的平均价格不难看出,2016年底和2017年初,下游消费品中无论是耐用消费品如冰箱、洗衣机还是日常消费品洗洁精、沐浴液,价格普遍出现了上涨态势。如果以2016年上半年视作上游涨价的开始,虽然此次涨价滞后期比此前四次平均2.7个月的滞后期有明显延迟,但最终还是逐渐反映到了下游行业。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

下游成本上升对利润侵蚀的影响可能会更大。与第1、2次PPI增速快速提升的期间不同的是,此前PPI增速快速提升会在短期内大幅提振上中游原材料行业的盈利情况,从而提振整体工业企业利润增速。而这次PPI启动之时,利润贡献最大的已经是下游消费品行业,上游原材料的利润贡献比例比较低。如果需求不振的情形延续,进而导致利润受侵蚀,总体利润增速反而会受此拖累而下行。实际上这次上游涨价以来,下游消费品和中游原材料的利润占比已经呈现出了一定的下行趋势。

兴业证券:上游涨价如何影响中下游企业的成本和盈利>

兴业证券:上游涨价如何影响中下游企业的成本和盈利>