近期经济放缓、物价通缩、外占收窄、股市降温,当这些条件都具备之后,离降准还有多远?我们判断,降准或PSL的脚步似乎临近了。

摘要:

经济放缓,地产反复。1)1月汇丰PMI初值49.8,略升,但仍在荣枯线下,12月-1月基建项目审批和贷款投放明显加快。但是出口新订单指数下滑,人民币实际有效汇率升值的负面效应正在显现。全球大宗商品价格下跌拖累采购价格指数和采购库存指数下滑。2)1月上旬地产销量下滑,疲软的销售使得土地购置和新开工这些投资先行指标持续负增长,12月地产投资增速更是降到-1.9%。

物价通缩加重,企业利润下滑。通缩还在蔓延,甚至有加重迹象,近期输入性、结构性和周期性三重叠加。汇丰PMI出厂和购进价格继续双降。通缩导致企业实际融资成本上升,近期企业利润大幅下滑,虽然成本下降利好中游。通缩压力加大,为政策宽松腾出空间。

外占收窄,逆回购重启,加量续作MLF。12 月金融机构新增外汇占款-1184 亿人民币,央行口径的外汇占款为-1289 亿人民币。美联储加息预期使资本大量外流,银行代客结售汇出现连续四月逆差。货币供给渠道受限,央行重启逆回购,本周净投放1000亿(加上国库定存)。另央行续做了到期的2695亿元MLF,并新增500亿元。

降准还有多远?大约在春节或3月“两会”。我们判断,降准或PSL的脚步似乎临近了,春节前是第一个可能时点(也可能被MLF加量续作推迟),3月“两会”前是第二个可能时点(喜迎两会,减轻议案压力)。逻辑:(1)近期宏观条件具备:经济放缓、物价通缩、外占收窄、股市降温。(2)央行表态似在铺垫:1月23日央行副行长在政策吹风会上表示,新型货币政策工具和存款准备金率之间不是一种取代和被取代的关系,表明MLF续作并不能降低降准的必要性。(3)商业银行期限错配:MLF和公开市场操作仅能作为中短期流动性投放工具,但是外占趋势性下降则要求基础货币的长期投放。考虑到商业银行负债短期化,期限错风险可能成为除惜贷之外的制约商业银行长期贷款投放的重要因素。

2015年最佳剧本:经济平着走,股市欲扬先抑。

正文:

我们在2014年11月19日发文《离降息降准还有多远?》,11月21日央行降息。

这次我们基于对实体经济放缓、物价通缩、外占收窄、股市降温、监管两融委托贷款伞形信托以及央行表态的综合观察,结合我们对货币政策框架的理解,预计降准或PSL的脚步似乎临近了,大约在春节前或3月“两会”。

1. 经济放缓,地产反复

1.1. PMI略升,但仍在荣枯线下,基建发力

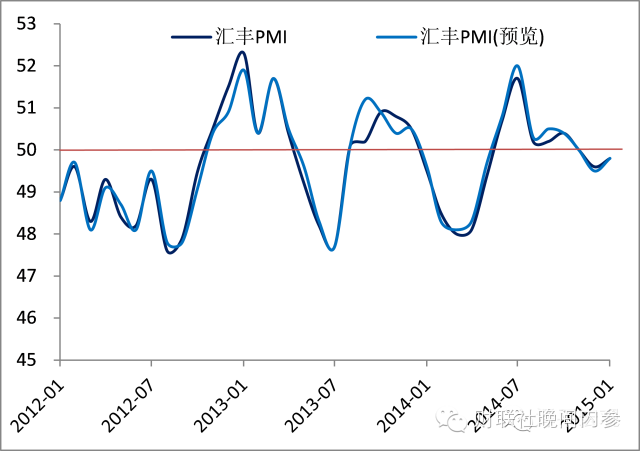

1月汇丰PMI指数似乎让市场感觉不踏实。1月汇丰制造业PMI初值49.8,比上月略升,但仍在荣枯线下,表明经济仍弱。正向推动因素主要来自1月新订单指数50.8,比上月回升1.1,但是出口新订单指数由51.5滑落至51.1,表明总体新订单指数的回升可能主要是内需订单的回升,尤其考虑到12月-1月基建项目审批和贷款投放明显加快,这一推断显得更为可靠。这从近期发电量和粗钢产量的弱回升中也能得到验证。

但即使如此,外需订单仍比内需订单强,近期国内地产销量和投资出现了大幅滑坡,这是自930救市和1121降息以来地产复苏进程中的首次反复。考虑到人民币实际有效汇率攀升,后续出口仍存不确定性。

值得注意的是,全球大宗商品价格下跌拖累采购价格指数下滑,企业采购库存指数由12月的48.0下滑至1月的47.4,外部输入性通缩叠加国内产能过剩,增加了企业去库压力。

图1 汇丰PMI初值再次低于荣枯线下

图2发电量略升

数据来源:国泰君安证券研究、WIND

1.2.地产销量反复,土地购置、新开工和投资大幅滑落

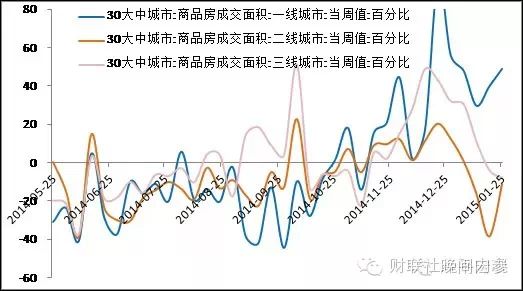

1月上旬地产销量下滑,这是自930救市和1121降息以来地产复苏进程中的首次反复,让我们对长周期拐点出现之后的房地产市场感到担忧。

一线城市销量尚可,但三四线城市萧条,这种鲜明的对比反映了一线供不应求和三四线供过于求、一线人口净流入和三四线人口净流出的现实及趋势。

图3地产销售出现反复

数据来源:国泰君安证券研究、WIND

中国房地产建筑市场以三四线城市为主,疲软的销售使得土地购置和新开工这些投资先行指标持续负增长,12月地产投资增速更是降到-1.9%。

图4地产投资大降

数据来源:国泰君安证券研究、WIND

稳增长关键是稳投资,稳投资关键是稳房地产投资,基建投资仍是对冲地产投资下滑的主力。12月当月基建投资同比增长回升至17.1%,交通运输投资大幅回升至22.9%,但电力和水利投资同比回落,地产投资急跌使基建对冲压力加大。

2. 物价通缩加重,企业利润下滑

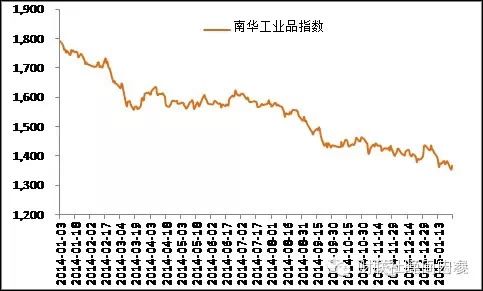

通缩还在蔓延,甚至有加重迹象,近期输入性、结构性和周期性三重叠加。汇丰PMI出厂和购进价格继续双降,出厂价格指数从44.9下滑至43.9,购进价格指数从43.1大幅下降至39.9。12月底以后重新陷入量价齐跌,反映内需仍弱。

通缩导致企业实际融资成本上升,近期企业利润大幅下滑,虽然成本下降利好中游。

通缩压力加大,为政策宽松腾出空间,降准或变相宽松可期。

图5 南华工业品指数下滑

数据来源:国泰君安证券研究、国家统计局、WIND、CEIC

3. 外占收窄,逆回购重启,加量续作MLF

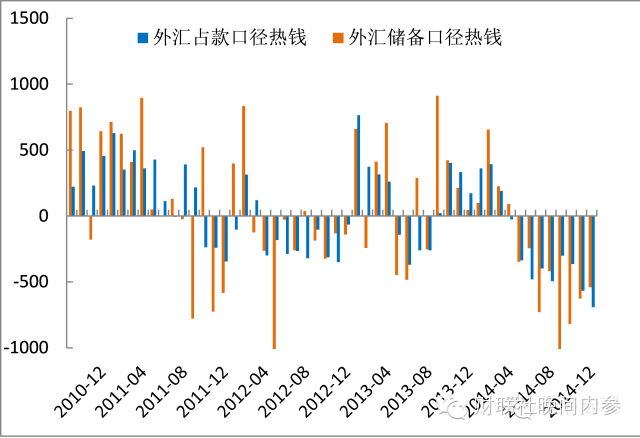

外汇占款大幅下降,创历史新低。2015 年1 月19 日央行公布的金融机构信贷收支表显示, 12月金融机构新增外汇占款-1184 亿人民币,央行口径的外汇占款为-1289亿人民币。美联储加息预期使资本大量外流,银行代客结售汇出现连续四月逆差。

图6外占收窄,资本大量流出 单位:亿美元

数据来源:国泰君安证券研究、人民银行、WIND、CEIC

货币供给渠道受限,央行重启逆回购,加量续作MLF。此前为避免对股市火上浇油,公开市场操作连续七周无为。但在外汇占款持续收窄的情况下,央行不得不重启逆回购,本周净投放1000亿(加上国库定存)。另央行续做了到期的2695亿元中期借贷便利(MLF),并新增500亿元。

4. 降准还有多远?大约在春节或3月“两会”

离降准还有多远?

我们判断,降准或PSL的脚步似乎临近了,春节前是第一个可能的时点(也可能被MLF加量续作推迟),3月份“两会”前是第二个可能的时点(喜迎两会,减轻议案压力)。

原因逻辑如下:

(1)近期宏观条件具备:经济放缓、物价通缩、外占收窄、股市降温。

(2)央行表态似在铺垫:1月23日央行副行长在国新办举办的国务院政策例行吹风会上表示,新型货币政策工具和存款准备金率(下称存准率)之间不是一种取代和被取代的关系,表明MLF续作并不能降低降准的必要性。

(3)商业银行期限错配:MLF和公开市场操作仅能作为中短期流动性投放工具,但是外占趋势性下降则要求基础货币的长期投放。考虑到商业银行负债短期化,期限错风险可能成为除惜贷之外的制约商业银行长期贷款投放的重要因素。

5. 2015年最佳剧本:经济平着走,股市欲扬先抑

宏观调控经济最佳剧本:经济平着走,全年7%。14年保7.5%,15年保7%。稳增长关键是稳投资,稳投资关键是稳房地产投资。人口周期决定的房地产建筑 长周期观点出现以后,最大的风险是房地产投资下滑。近期商品房销量回调,土地购置和新开工大幅滑坡,预计后面救房市的政策可能还会加码。目前主要通过基建 来对冲地产投资的下滑,14年12月-15年1月基建项目审批进度和信贷投放都有所加快,托底效果可能会在3、4月的开工季显现。预计15年财政和货币政 策双松,上调赤字率,基建增速在20%左右。

监管层市场最佳剧本:欲扬先抑,牛市半山腰推注册制。15年推动注册制改革是证监会头等大事,重要性可比05年股权分置改革。最佳剧本是在牛市的半山腰推出 注册制。15年下半年注册制推出以后,怎么能证明注册制是广泛接受的、成功的呢?只有一个标志,那就是,注册制推出来以后,股市涨!就好比,05年股权分 置改革。为了保障“注册制推出、股市上涨”这一最佳剧本的实现,监管层需要做三件事:第一,在注册制推出之前,监管层把市场节奏降下来,慢牛相安无事,快 牛监管加强;第二,注册制推出前后释放利好;第三,最终的注册制方案可能是一个有节奏控制、渐进式的方案,而不是无限供给的方案,缓解市场的过度担忧。

大类资产配置最佳剧本:大牛市第二波。此轮“改革牛”有三波:第一波14年7月-12月,快牛阶段;第二波15年初,慢牛阶段,波动加大;第三波15年下半 年以后。一季度在流动性宽松、物价通缩、风险偏好略有下降的背景下,可能是配置固收类产品的好时机,权益类关注京津冀、国企改革、长江经济带、十三五规划 主题。15年股市可能先抑后扬,如果有大行情,节点在下半年注册制推出前后。