|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

股指期货:波动行情中的雪球与基差 |

|||||||

| 时间:2022-3-21 10:06:40 | ||||||||

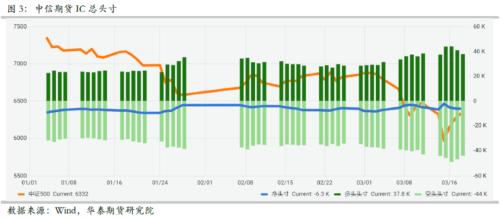

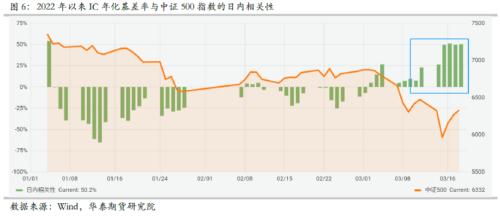

摘要 雪球产品在未达敲入敲出线前,雪球卖方的delta敞口与指数呈正相关。当指数上涨时,卖方需要逐步平仓多头头寸,当指数下跌时,逐步开仓多头头寸。因此在正常情况下,雪球卖方“高抛低吸”对市场起到的是“熨平波动”的作用。 考虑在近期非正常市场行情下的雪球影响, 部分投资者提到雪球产品可能由于“集体敲入”导致瞬间的大量多头平仓,这里我们不依据雪球产品的设计结构、发行存量以及对冲方法对此解读,而依据市场数据展开讨论。 在经纪商持仓方面,以发行雪球较多的中信证券(行情600030,诊股)经纪商中信期货为例,考察其今年以来IC总持仓,在此次大幅波动之前,中信期货多空持仓较为平稳。在3月以来的波动行情中,多空双方持仓均有所扩大,从多头来看,多头在指数最低点3月15日达到最高点,同时当日也是中信期货净持仓最大交易日。假设雪球确实集体敲入,我们应该观察到多头头寸的显著下降,但实际数据并不支持这个结论。在3月16日开启反弹以来,多头头寸逐渐下降,仍然符合雪球“高抛低吸”的行为特征。 在持仓与基差方面,从市场总体持仓来看,IC从3月初的不到30万手,到3月16日最高的33万手,增加了约10%。同时伴随着基差在3月16日之前的大幅扩大,在3月16日之后的缩窄,只有空头的持续开仓以及平仓行为才能与实际数据匹配。 在微观结构方面,在最近的波动行情中,IC年化基差率与中证500指数出现了较强的正相关性,我们认为这同样是对冲&;投机属性资金带来的变化,在行情剧烈变化的市场环境中,新增的大量对冲&;投机需求,远远超出雪球边际增仓/减仓带来的影响。从IC近期极高的成交持仓比(换手率)也可佐证,IC换手率长期维持在0.4左右,仅有在极度“贪婪”(如2019年初,2020年7月,2021年9月等)以及极度“恐惧”(如2019年4月,2020年3月,近期)的市场环境中,才会出现较大变化。 因此,综上我们认为在近期的市场行情中,由于新增的对冲&;投机需求,导致股指期货各项指标出现了与正常行情下较大的区别,而在此过程中,雪球仍然扮演着“高抛低吸”的角色,因此不易过度妖魔化雪球产品。 1波动行情中的雪球与基差 雪球产品在未达敲入敲出线前,雪球卖方的delta敞口与指数呈正相关。当指数上涨时,卖方需要逐步平仓多头头寸,当指数下跌时,逐步开仓多头头寸。因此在正常情况下,雪球卖方“高抛低吸”对市场起到的是“熨平波动”的作用。 雪球产品大规模发行前,IC年化基差率长期与中证500指数保持正相关,而从2020年下半年开始,IC年化基差率与中证500指数的关系转为负相关,尽管基差定价的主导权仍在中性对冲投资者手中,但边际定价已由雪球做市商决定。 更进一步考察日内相关性,由于中性对冲投资者一般为长期持有,很少进行日内交易,而雪球做市商需要实时根据指数价格变动调整自己的多头头寸。从日内分钟级行情数据的相关性来看,2021年以前日内基差的定价权更多掌握在投机交易者手中,即IC会进一步放大指数的波动,同样的,2021年以后IC基差与中证500指数的日内相关性转为负值,雪球做市商的高抛低吸导致基差成为了指数波动的“蓄水池”。因此我们认为在正常行情下雪球产品的大量发行给市场带来的是减震作用。 我们再考虑在近期非正常市场行情下的雪球影响, 部分投资者提到雪球产品可能由于“集体敲入”导致瞬间的大量多头平仓,这里我们不依据雪球产品的设计结构、发行存量以及对冲方法对此解读,而依据市场数据展开讨论。 以发行雪球较多的中信证券经纪商中信期货为例,考察其今年以来IC总持仓,在此次大幅波动之前,中信期货多空持仓较为平稳。在3月以来的波动行情中,多空双方持仓均有所扩大,从多头来看,多头在指数最低点3月15日达到最高点,同时当日也是中信期货净持仓最大交易日。假设雪球确实集体敲入,我们应该观察到多头头寸的显著下降,但实际数据并不支持这个结论。在3月16日开启反弹以来,多头头寸逐渐下降,因此单看多头数据,仍然符合雪球“高抛低吸”的行为特征。 相反,我们认为其空头头寸的快速增加,才与行情大幅波动直接相关。空头头寸由对冲需求与投机资金组成,从市场总体持仓来看,IC从3月初的不到30万手,到3月16日最高的33万手,增加了约10%。 同时伴随着基差在3月16日之前的大幅扩大,在3月16日之后的缩窄,只有空头的持续开仓以及平仓行为才能与实际数据匹配。 再从微观结构来看,上文中我们提到IC年化基差率与中证500指数在2021年以后由于雪球的影响,呈现负相关关系。但在最近的波动行情中,两者出现了较强的正相关性,我们认为这同样是对冲&;投机属性资金带来的变化,在行情剧烈变化的市场环境中,新增的大量对冲&投机需求,远远超出雪球边际增仓/减仓带来的影响。 这一点从IC近期极高的成交持仓比(换手率)也可佐证,IC换手率长期维持在0.4左右,仅有在极度“贪婪”(如2019年初,2020年7月,2021年9月等)以及极度“恐惧”(如2019年4月,2020年3月,近期)的市场环境中,才会出现较大变化。 因此,综上我们认为在近期的市场行情中,由于新增的对冲&;投机需求,导致股指期货各项指标出现了与正常行情下较大的区别,而在此过程中,雪球仍然扮演着“高抛低吸”的角色,因此不易过度妖魔化雪球产品。 |

||||||||

作者: chengtianhao 来源:互联网

|