|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

玻璃周报:玻璃短期有风险,中长期依旧看好 |

|||||||

| 时间:2022-1-24 11:08:00 | ||||||||

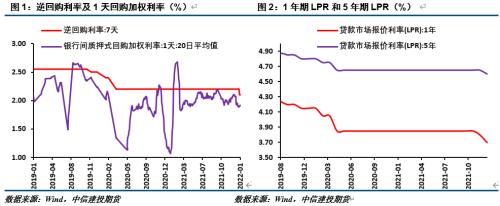

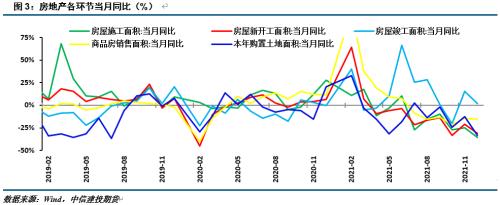

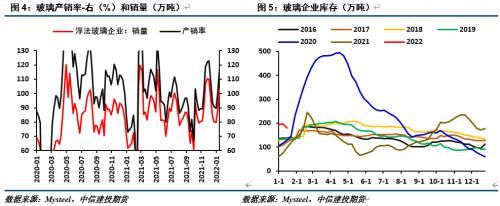

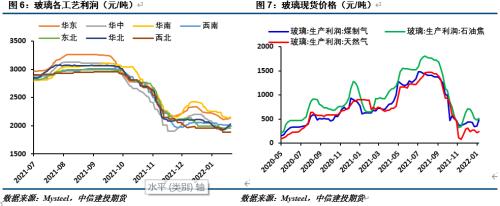

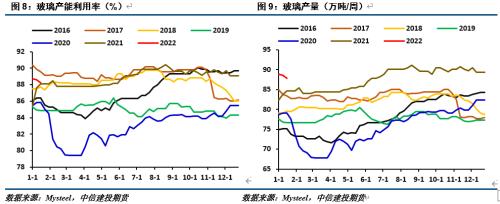

一 摘要 本周1年期LPR再次下调10个基点至3.7%,5年期以上LPR下调5个基点至4.6%。货币政策继续宽松,市场预期非常乐观。但需求复苏节奏上可能存在一定的风险,毕竟房地产下行压力依旧非常大。此外,高产量基数、高库存基数,春节后玻璃企业库存压力可能偏大。一旦需求启动不及预期,高库存将压制价格下行。现在期货价格升水,高估值做多的风险偏大。 策略: 投机者短期FG05合约观望为主,中线可关注1800-1900元/吨附近支撑;套利方面,关注-50至-100元/吨附近布局59正套机会。 风险提示: 地产数据大幅下降(下行)、玻璃产线大量冷修(上行) 二 央行降息,房屋竣工有望好转 中央经济工作会议后,货币政策逐渐趋于宽松,信贷稳步宽松。12月20日,1年期LPR下调5个基点至3.8%,货币政策开始放松。1月17日央行公告开展7000亿元1年期MLF操作和1000亿元7天期逆回购操作,利率分别为2.85%和2.1%,较此前均下降10个基点,当日净投放2900亿元。1月20日,1年期LPR再次下调10个基点至3.7%,5年期以上LPR下调5个基点至4.6%。12月份M2同比增长9.0%,较11月份增速明显提升0.5个百分点。此外,12月新增社融2.37万亿,同比增长37.85%,社融存量314.13万亿,同比增长10.3%,较上月增加0.2个百分点。宏观层面逐渐好转,引领市场情绪升温。 玻璃下游需求中地产竣工方面占比超70%,而宏观政策环境逐渐转暖后,市场对春节后房屋竣工偏乐观。一方面,12月数据中房屋竣工较其他环节具有明显的韧性,房地产企业工作重点仍然在竣工环节。然而目前的问题在于商品房销售对企业资金的限制。我们看到商品房销售依然偏弱,而商品房销售占房地产开发资金来源的五成以上。尚未见底的销售可能对春节后玻璃市场需求带来节奏性问题,这是未来两个月需要重点关注的指标。 三 下游冬储积极,库存明显下降 本周下游冬储积极,玻璃企业库存快速下降。玻璃生产企业对下游冬储开出保价政策,下游冬储意愿积极。最新玻璃企业销量103.9万吨,较上周提升8.2万吨;产销率达到118.3%,较上周提升9.59个百分点。下游拿货积极,玻璃企业库存压力明显下降。截止2022年1月21日,玻璃企业库存合计179.94万吨,环比上周下降16.08万吨,下降幅度非常快。然而目前库存依然明显高于往年水平,过去6年同期库存均值128万吨,本周库存仍高50余万吨。虽然本周库存快速下降,但年前并不具备持续去库存的条件。 另外,随着期货价格持续上涨,现货市场也发生了变化。2021年12月份多数地区现货价格持稳,甚至继续下降。然而,本周部分地区现货价格也开始明显上涨。华北、华东地区价格每吨涨近百元。玻璃价格上涨后,企业生产利润保持的不错。截止1月21日,天然气工艺利润237元/吨,煤制气工艺利润476元/吨,石油焦工艺利润508元/吨。玻璃企业工艺利润长时间保持在比较好的水平,预计短期难以看到产线集中放水冷修的现象,玻璃企业的生产韧性仍然非常高。另外,玻璃产线放水冷修成本高,若一日容量600吨的产线,每吨玻璃产品亏损200元,则持续亏损一年的总亏损才能和放水冷修成本相比。因此,按照目前的利润水平评估的话,我们判断至少在2022年上半年玻璃企业产量仍会维持非常高的水平。 目前,玻璃在产产线262条,近期少有检修计划,在产产能在5200万吨/年的高位,产能利用率88.2%,产能利用率小幅下降,周度产量87.8万吨。从最近一段时间的生产情况来看,生产在高位徘徊,并且企业多以降低产线负荷来调节压力。 目前,玻璃企业库存基数偏高,生产基数也偏高,春节后库存高度预计超过除2020年外的其他年份。在商品房销售依旧偏弱的情形下,春节后房地产企业开工恐难快速好转。虽然,在中长期随着货币政策及信贷政策转件好转,我们对上半年房屋竣工情况依旧相对乐观,但节奏上在一季度或难放量,叠加高库存问题,节后价格面临一定的压力。 四 盘面估值偏高,安全边际偏低 截止1月20日,沙河地区5mm大板市场价1952元/吨,FG2205合约基差-174元/吨,期货明显升水现货,估值水平偏高。春节后玻璃需求将正式进入验证期,需求启动节奏或不及市场期望的那么快。节后的高库存将给价格带来一定的压力,目前价格水平下FG2205合约继续做多存在比较高的风险。另外,远月09合约平水05合约,月间价差短期也面临一定的回调压力。 四 结论与建议 从中长期角度我们认为玻璃生产将会维持在高位,现阶段国内货币政策和信贷政策逐步放松,房地产行业将明显受益,房屋竣工有望好转,进而提振玻璃需求,上半年前玻璃价格相对乐观。然而,目前存在高库存基数、高产量基数和高估值的问题,地产下行惯性依旧较大,春节后需求启动节奏可能不及市场预期,价格面临回调压力。基于此,操作上建议短期观望为主,待价格回落至1800-1900元/吨区间附近时再择机布局中线多单。套利方面,可关注在-50至-100元/吨区间布局59正套。 |

||||||||

作者: chengtianhao 来源:互联网

|