|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

镍&不锈钢周报:沪镍延续暴躁,不锈钢被动拉涨 |

|||||||

| 时间:2022-1-24 11:07:50 | ||||||||

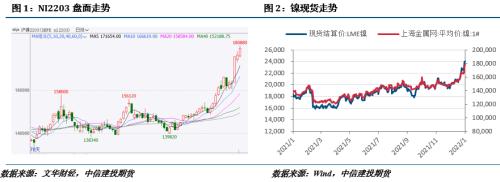

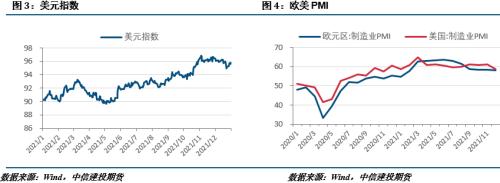

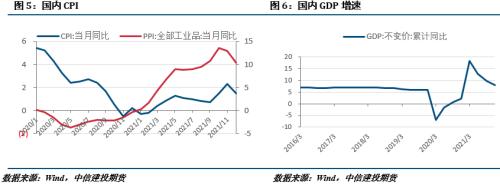

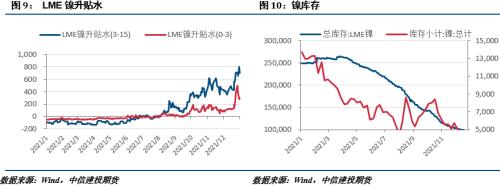

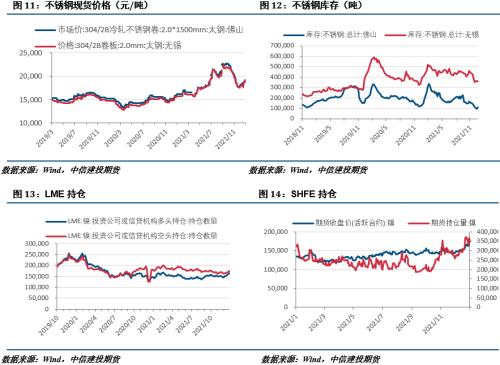

摘要 1月以来,沪镍涨幅已近19%,虽然近期有利多因素,但从基本面看,供需偏紧的状态难以支撑如此大的上涨幅度,情绪上的波动或是更重要的推动力。春节将至,需求趋弱,目前盘面已把节后需求预期打得太满,或面临预期难以达成的风险,因此短期切勿追高,节前以控制风险为主。 从长期来看,由于镍价处于绝对高位,高利润的驱使下,本就预期落地的新建产能有望加速释放,另外俄镍、淡水河谷产能也摆脱意外因素的影响,产量正在恢复,镍供应存在较大增长空间,当前的高镍价难以长期维持。而镍价由盛转衰的时间点,或在库存止跌回升之际。 沪镍2203合约参考区间170000-185000元/吨,SS2203合约参考区间17000-18500元/吨。 操作上,沪镍及不锈钢观望为主。 不确定性风险:海外经济刺激政策、新能源需求不及预期、不锈钢产能利用变动 一 行情回顾 本周沪镍延续暴力上涨,周四出现涨停行情,再创沪镍上市以来新高,近期从基本面来看已难解释如此巨大的涨幅,情绪上的推动或成为主因,而不锈钢受镍价的带动亦大幅上涨,不过现货市场已然进入节日状态。 二 价格影响因素分析 1、宏观面 1・1、国外:美股重挫,市场风险偏好下降 美国经济数据显示消极信号,纽约联储制造业指数大降,不过美财长耶伦对经济复苏依旧乐观。 美联储会议前,拜登继续喊话美联储控制通胀,美联储态度转鹰给全球市场带来较大压力,美股年初重挫。 欧洲经济景气指数上行,通胀压力未退,但欧央行维持鸽派。 综上,近期海外市场一度呈现出股债双杀的局面,对流动性收紧的担忧使得市场风险偏好大幅下滑,同时商品市场整体较稳,压力尚未显现。美联储会议又将于下周召开,市场预期调整风险仍存,短期商品市场的风险或大于收益。 1・2、国内:着力稳增长,利率下调 国家统计局数据显示,初步核算,2021年全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。 中国人民银行17日开展了7000亿元中期借贷便利(MLF)操作和1000亿元7天期逆回购操作,中标利率均下降10个基点。这是2020年4月以来MLF操作利率首次调整,也是2020年3月以来7天期逆回购操作利率首次调整。20日,中国人民银行授权全国银行间同业拆借中心公布,2022年1月20日贷款市场报价利率(LPR)为:1年期LPR为3.7%,5年期以上LPR为4.6%。 央行新年首场发布会信息满满,明确今年将重点围绕保持货币信贷总量稳定增长、保持信贷结构稳步优化、保持企业综合融资成本稳中有降以及保持人民币汇率在合理均衡水平上基本稳定开展工作。 据海关总署最新数据显示,2021年12月中国贸易顺差额944.6亿美元,以人民币计为6046.9亿元,创下记录以来单月最高数值。自2021年4月起,贸易差额呈上升趋势。2021年出口同比增速创2011年以来新高,近六个月来第五次刷新月度出口额纪录。 2、基本面:基本面难以支撑巨大涨幅,镍市面临大幅波动风险 近期镍供应整体偏紧,伦镍库存降至2019年底以来的低位,2021年1月21日LME库存9.35万吨,近7个月库存降幅达64%,国内纯镍库存也不足万吨,使得镍现货升水大幅提升,LME现货较三月镍升贴水在1月17日最高达到495美元/吨,而2021年均值仅为9.6美元/吨,国内现货升水也一路上行,达到3000元/吨的高位。此外,1月以来,镍进口盈亏持续为负,导致进口窗口未能打开,进口不足也加剧了现货短缺的局面,极低的库存导致了挤仓风险的存在。 总体上来,供应端对当前局面的形成是主要原因,因为需求表现并不强劲。 从占镍需求70%以上的不锈钢来看,1月不锈钢普遍存在季节性检修减产的行为,Mysteel数据显示不锈钢产1月排产环比下降,其中200系56.74万吨,预计月环比减29.06%,年同比减41.91%;300系126.20万吨,预计月环比减5.26%,年同比增5.87%,因此,不锈钢需求难以是推动镍短缺的主因。另一方面,从价格上也可以看到,主要投入不锈钢生产的镍生铁价格较为低迷,镍生铁价格折算镍价仍在14万元/吨以下,不锈钢需求偏弱的格局可见一斑。 从三元材料的需求来看,近期亦无特别亮眼的表现,三元材料的原料硫酸镍价格虽有上行,不过硫酸镍较纯镍的溢价未升反降,在最近的大涨后反而纯镍价格还高于硫酸镍折算价,因此,三元材料需求带来的驱动亦不明显。 近期的意外事件给供应端再度带来了一些不确定的因素。 首先是印尼政策可能产生的变数。2022年1月12日,印尼海洋与投资事务部副部长Septian HarioSeto表示,政府可能在2022年开始对镍铁和镍生铁出口征税。Seto说到,如果镍价在15000美元/吨以上,将可能征收2%的税,并且税额随镍价增长而增加。征税主要目的是促进下游镍产业投资。 我国当前约84%的镍铁进口均来自于印尼,若征税政策最终实施,将使得我国镍铁使用成本上升。其实早在2021年6月,印尼政府就表示,计划限制附加值较低的镍产品出口,以发展当地镍产业链。不过,这一政策的实施仍有较强不确定性,即使实施,也不会对供应量造成影响,仅会对我国进口价格产生影响。还需注意的是,印尼官员提到的税率并不高,对价格带来的上涨推动力也相对有限。 其次,Mysteel消息显示缅甸一镍铁项目电力塔在1月7日被炸毁,不过消息在日前才曝出,该项目年产量约2万金属吨,而这部分产量基本全部流向国内,从2021年1-11月的镍铁进口计算,该项目占国内镍铁进口的1.7%左右,对国内镍铁供应整体影响相对有限。 虽然以上事件对供需的实质影响相对有限,但在本就供应偏紧局面下,更易引发市场的做多热情。 从不锈钢的角度来看,不锈钢的上涨更多是镍价上涨所带来的成本支撑,不锈钢现货端已开启休假模式,市场成交冷清,供需方面也难以带来更多刺激因素。目前不锈钢节前备货已完成,社会库存开始回升,看需求变化基本需要等到节后去了。 策略 1月以来,沪镍涨幅已近19%,虽然近期有利多因素,但从基本面看,供需偏紧的状态难以支撑如此大的上涨幅度,情绪上的波动或是更重要的推动力。春节将至,需求趋弱,目前盘面已把节后需求预期打得太满,或面临预期难以达成的风险,因此短期切勿追高,节前以控制风险为主。 从长期来看,由于镍价处于绝对高位,高利润的驱使下,本就预期落地的新建产能有望加速释放,另外俄镍、淡水河谷产能也摆脱意外因素的影响,产量正在恢复,镍供应存在较大增长空间,当前的高镍价难以长期维持。而镍价由盛转衰的时间点,或在库存止跌回升之际。 沪镍2203合约参考区间170000-185000元/吨,SS2203合约参考区间17000-18500元/吨。 操作上,沪镍与不锈钢观望为主。 |

||||||||

作者: chengtianhao 来源:互联网

|