|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

镍周报:多头挤兑进行时,资金博弈白热化 |

|||||||

| 时间:2022-1-24 10:33:42 | ||||||||

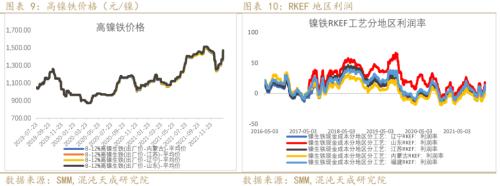

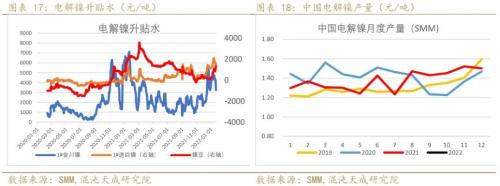

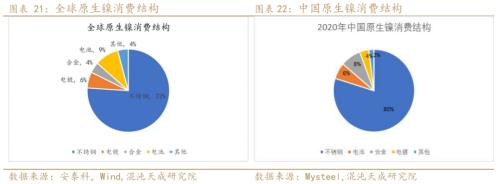

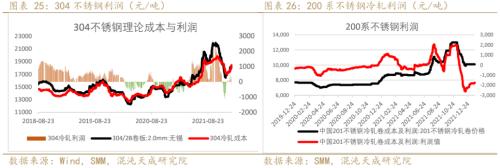

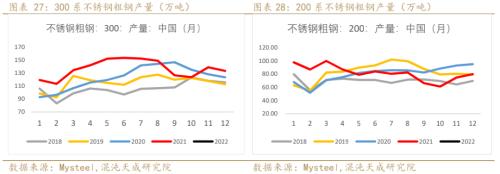

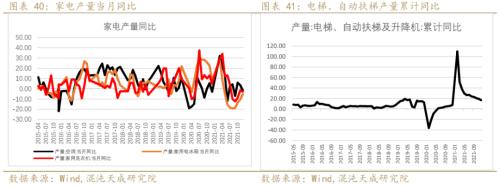

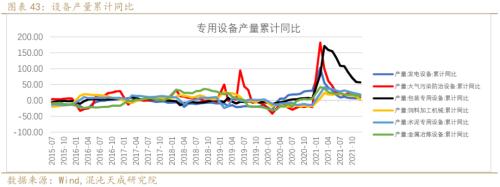

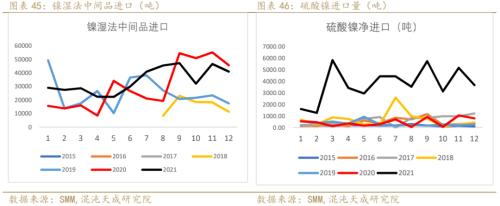

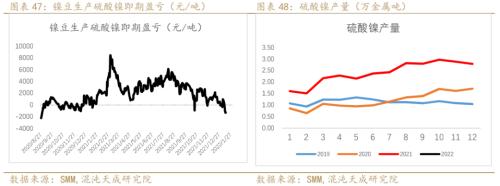

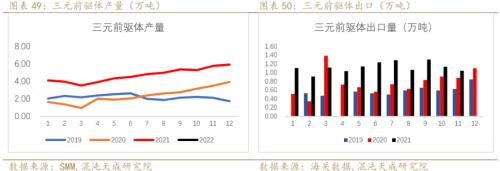

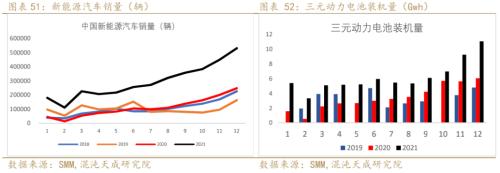

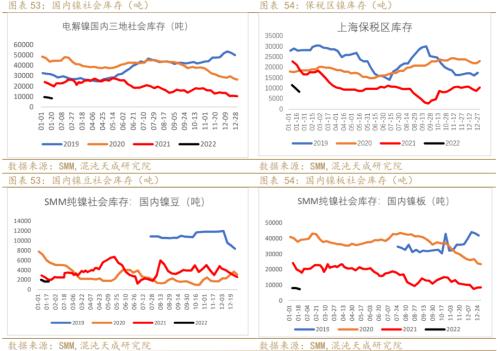

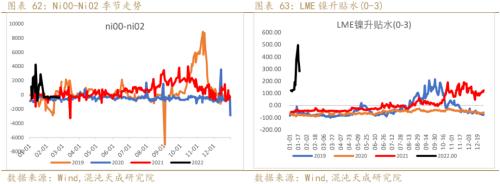

观点概述: 镍无疑是上周有色市场最亮那颗星,周四强势封住涨停,创10年新高,低库存下的多头挤兑,另外缅甸达贡山镍冶炼项目电厂被炸,暂停FeNi生产,是点亮这颗星的导火索。 低库存状态下的多头挤兑仍是当前镍的核心矛盾,LME镍库存不10万吨且仍在下滑,升贴水急剧飙升,国内现货及保税库存不足2万吨,仓单仅2636吨,沪镍2月合约持仓仍有9.3万吨,由于二月有春节假期,留给空头的时间不多了,多头挤仓进行时。 电镍的缺口短期无法弥补,由于硫化矿的问题,电镍产能提升有限,印尼红土镍矿资源特质,印尼投产的镍元素主要以NPI、湿法中间品和高冰镍为主,而由于新能源汽车的强劲需求,硫酸镍湿法原料缺口巨大,镍豆熔融成为主要弥补方式,全球镍库存持续下滑,就当前状况看,湿法原料及高冰镍的产量仍无法弥补镍盐原料短缺现状,电镍仍处缺口状态。 需求端,国内稳增长背景下,货币政策放松加码,基建项目密集落地,国内整体需求预期向好;新能源依旧维持较高景气,据乘联会统计,2021年12月新能源乘用车市场零售达到47.5万辆,同比增长128.8%,环比增长25.4%,渗透率22.6%。1-12月新能源车零售298.9万辆,同比增长169.1%,全年渗透率14.8%不锈钢方面,现货价格回升,利润钢厂利润修复。春节将至,国内300系不锈钢1月排产预计为126.20万吨,月环比减5.26%,年同比增5.87%。 整体看,镍的供需现实极强,低库存高升水,多头挤兑正在进行,纯镍维持缺口,印尼镍的供给压力尚在预期层面,印尼政策使得投产存在不确定性;需求端,稳增长背景下国内需求预期向好,新能源需求强劲保持;多头挤仓仍在进行时,预计下周资金博弈进入白热化,市场强势维持可能较大。 策略建议: 趋势策略:逢低做多 跨期策略:关注LME镍borrow,及国内跨期正套机会。 风险提示: 磷酸铁锂持续挤占三元市场 不锈钢需求不及预期 一 一周要闻回顾 1、缅甸达贡山镍冶炼项目电厂被炸 暂停生产 缅甸实皆省Tagaung Taung镍加工厂供电的三座电力塔被炸毁,生产停止。Tigyaing 镇人民国防军表示于1 月7日炸毁了塔架。该镍铁项目于2008年7月开工,缅甸第一矿业企业与中国国有企业中国有色金属矿业 (CNMC) 签订了为期 20 年的合同。该项目投资8亿美元,是缅甸最大的镍生产基地,镍铁年产量8.5万实物吨。每天大约有 5000 吨镍铁矿从曼德勒地区。(我的不锈钢网) 2、2022年中国不锈钢粗钢产量或超3600万吨 对于2022年产量预期,由于2021-2022年有新增产能,均符合国家相关产业政策,且投产在即。因此预计,2022年中国全年不锈钢粗钢产量将达到约3682万吨上下,同比去年增加约316万吨,增幅为9-9.5%。(SMM) 3、Boliden矿业公司镍生产活动恢复 当地时间19日,瑞典Boliden矿业公司表示其芬兰Harjavalta镍冶炼厂的高冰镍生产活动已恢复,进料能力提高到每年37万吨。(Mysteel) 4、印尼投产情况 据了解,印尼weda bay园区安嘉镍业两条镍铁产线分别于12月底,1月初投产,目前已有一条产线出铁。(SMM) 5、谢里特四季度Moa的镍产量为8533金属吨 谢里特国际(Sherritt International )公布了截2021年12月31日的第四季度产量和年度的生产结果,报告显示,2021年四季度Moa合资企业的镍产量为8533金属吨,2021年产量为31184金属吨(按100%计算),符合2021年的产量指导3.1-3.2万吨。2021年四季度钴产量为953吨,2021年产量为3526吨,符合产量指导3300-3600吨。预计公司2022 年Moa合资公司的镍和钴产量预计分别在 32000-34000吨和3400-3700 吨之间。(Sherritt International ) 6、库存仍在去化 二 供给端:印尼政策带来诸多不确定性 1、镍矿:台风导致多个菲律宾镍矿产区损毁,在雨季出矿难的基础上进一步加剧镍矿供应压力。且国内镍矿库存仍处近年最低水平,菲律宾高品矿FOB报价坚挺。 1)矿价与海运费:海上运力释放,海运费较前期高位回落。 2)菲律宾离港船数受到恶劣天气影响同比下滑,在装环比回升。 3)红土镍矿:菲律宾雨季红土镍矿进口逐步转弱 4)镍矿进口减少,港口镍矿库存低位维持 2、镍铁:高耗能的镍铁产能恢复难度较大 1)价格与利润:NPI整体成本回落,而现货价格回升,利润回正。 2)产量与进口:高耗能的镍铁国内产量恢复难度较大 3)印尼产量及进口:印尼新镍铁产线投产,预计1月产量环比增加2.19%至7.78万吨。 3、废不锈钢:NPI价格回升,废不锈钢经济型凸显 4、电解镍:纯镍现货紧缺,镍豆升水上升 三 需求端:国内宽松政策加码,不锈钢需求预期良好,新能源保持强劲 1、全球及中国原生镍消费结构 2、不锈钢:从排产看, 1月300系不锈钢预计减少5.26% 1)不锈钢原料:镍铁偏强运行,铬铁止跌回升。 2)300系不锈钢价格回升,利润修复 3)产量:2021年12月份国内32家不锈钢厂粗钢产量263.33万吨,月环比增1.29%,年同比减5.83%;其中200系产量79.98万吨,环比增7.00%,同比减15.67%;300系133.21万吨,环比减4.03%,同比增8.02%;400系50.14万吨,环比增8.01%,同比减18.43%。2022年1月份国内32家不锈钢厂粗钢排产计划228.06万吨,预计环比2021年12月份排产减13.39%,同比减17.63%;300系126.20万吨,预计月环比减5.26%,年同比增5.87%。 4)不锈钢进出口:11月进口环比下滑,出口环比回升 5)不锈钢库存:本周300系库存35.81万吨,周环比上升3.37%,300系冷轧资源到货较为明显,而热轧资源有小幅去库。 6)不锈钢表需环比上升 3、不锈钢终端消费:需求仍有韧性 1)石化:石化固定投资保持较高增速,化学纤维制造业投资表现较为突出 2)房地产:新开工维持负增长,竣工同比回落 3)电梯与家电:家电回落有所企稳,电梯至12月累计同比增速17% 4)厨房、烹饪销售同比表现依然偏弱 5)设备:设备产量累计同比整体持稳,包装设备同比表现较为突出 6)汽车、机车产量累计同比提升,动车累计同比欠佳 4、新能源:新能源需求表现依然强劲 1)硫酸镍:硫酸镍生产利润缩窄,12月产量小幅下滑。12月进口环比回落。12月硫酸镍产量中,镍豆镍粉自溶量占比上升至54%。 2)三元前驱体:三元前驱体产量同比大幅提升,出口环比回落。 3)新能源汽车销售保持强劲,12月三元电池装机占比环比小幅回落,装机量同环比依旧大幅提升。据乘联会统计,2021年12月新能源乘用车市场零售达到47.5万辆,同比增长128.8%,环比增长25.4%,渗透率22.6%。1-12月新能源车零售298.9万辆,同比增长169.1%,全年渗透率14.8% 四 库存:国内外库存告急,多头挤兑预计延续 1)国内社会库存及保税区库存均下滑 2)LME镍持续去库,主要为镍豆减量。上期所镍库存下降 五 月差与升贴水 1)LME镍0-3升水同期高位 六 技术走势:沪镍指数趋势线上方突破震荡强势运行 七 结论 镍无疑是上周有色市场最亮那颗星,周四强势封住涨停,创10年新高,低库存下的多头挤兑,另外缅甸达贡山镍冶炼项目电厂被炸,暂停FeNi生产,是点亮这颗星的导火索。 低库存状态下的多头挤兑仍是当前镍的核心矛盾,LME镍库存不10万且仍在下滑,升贴水急剧飙升,国内现货及保税库存不足2万吨,仓单仅2636吨,沪镍2月合约持仓仍有9.3万吨,由于二月有春节假期,留给空头的时间不多了,多头挤仓进行时。 电镍的缺口短期无法弥补,由于硫化矿的问题,电镍产能提升有限,印尼红土镍矿资源特质,印尼投产的镍元素主要以NPI、湿法中间品和高冰镍为主,而由于新能源汽车的强劲需求,硫酸镍湿法原料缺口巨大,镍豆熔融成为主要弥补方式,全球镍库存持续下滑,就当前状况看,湿法原料及高冰镍的产量仍无法弥补镍盐原料短缺现状,电镍仍处缺口状态。 需求端,国内稳增长背景下,货币政策放松加码,基建项目密集落地,国内整体需求预期向好;新能源依旧维持较高景气,据乘联会统计,2021年12月新能源乘用车市场零售达到47.5万辆,同比增长128.8%,环比增长25.4%,渗透率22.6%。1-12月新能源车零售298.9万辆,同比增长169.1%,全年渗透率14.8%不锈钢方面,现货价格回升,利润钢厂利润修复。春节将至,国内300系不锈钢1月排产预计为126.20万吨,月环比减5.26%,年同比增5.87%。 整体看,镍的供需现实极强,低库存高升水,多头挤兑正在进行,纯镍维持缺口,印尼镍的供给压力尚在预期层面,印尼政策使得投产存在不确定性;需求端,稳增长背景下国内需求预期向好,新能源需求强劲保持;多头挤仓仍在进行时,预计下周资金博弈进入白热化,市场强势维持可能较大。 |

||||||||

作者: chengtianhao 来源:互联网

|