|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

橡胶周报:冲破底线,橡胶跌未言底 |

|||||||

| 时间:2022-1-24 10:33:41 | ||||||||

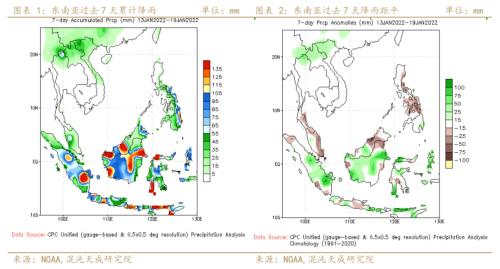

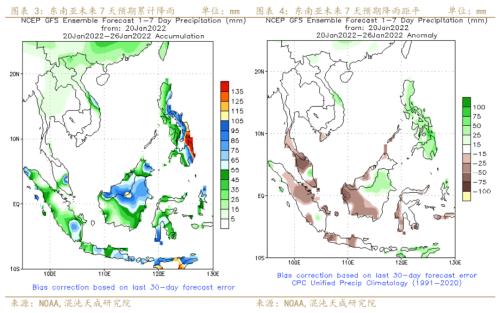

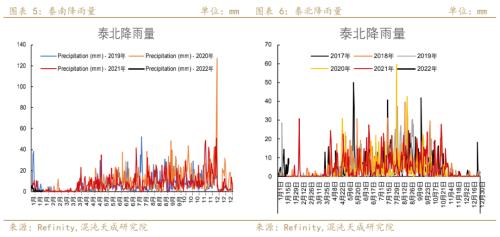

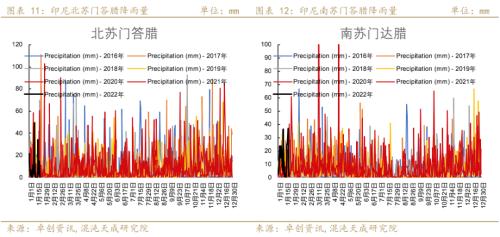

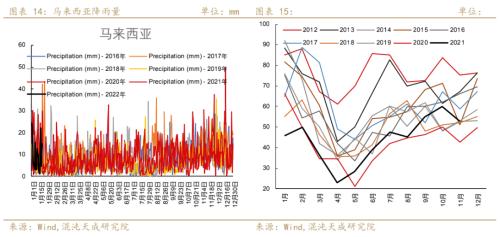

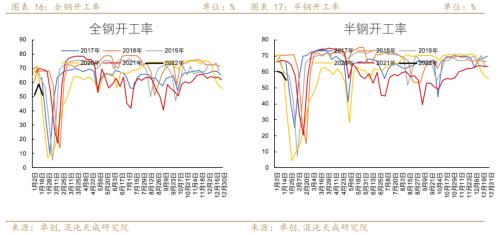

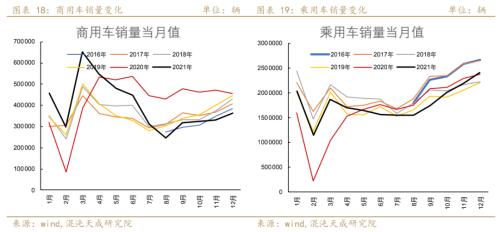

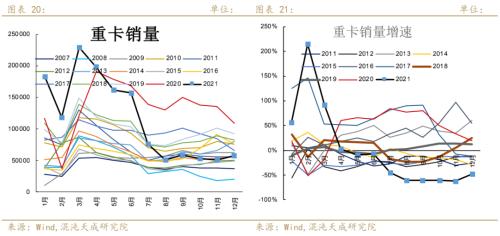

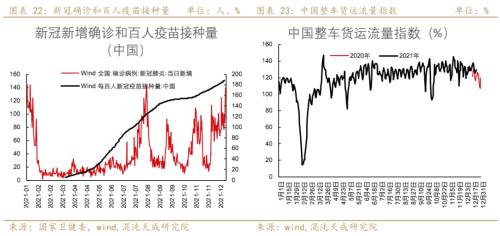

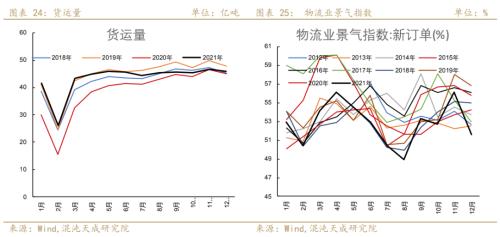

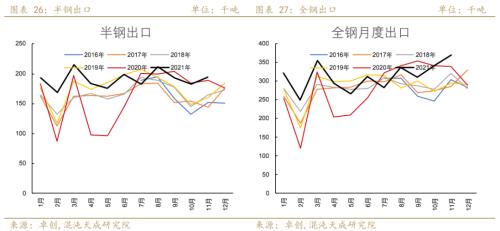

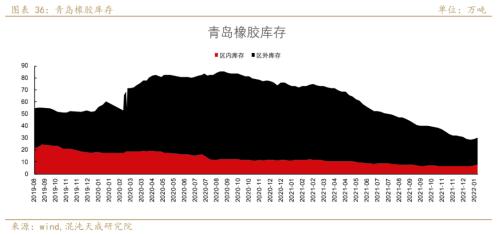

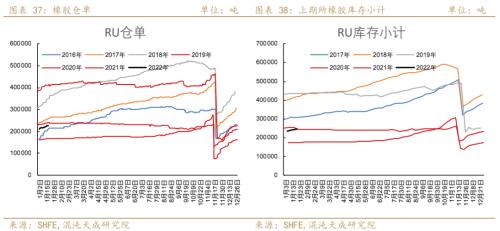

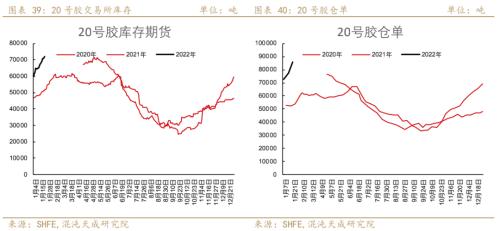

观点概述: 东南亚地区继续“风调雨顺”,没有出现大规模降雨,有利于产出。东南亚到中国主港的运费还在高位维稳,不过个别船运公司和货代已有降低情况,整体趋势下调。未来运费可能会继续下调。 由于春节及冬奥影响,轮胎开工已经开始下跌。20日后在东营及潍坊地区的多数全钢工厂开始集中停产。半钢约在24-25日集中停产。2月20日前不予开工。大品牌工厂放假时间较短,总体放假时间可能要长于往时。 青岛社会库存已经开始反转,已经连续两周上涨,目前已经回升只30万吨以上。 海外的宏观下行可能是诱导这次下跌的一个重要原因。加息预期等,而橡胶本身的跟基不稳也家具了此次下跌。 策略建议: 中线:05合约逢高沽空,如果后面有出现14500元/吨附近机会,则入场做空。 短线:不参与。 风险提示: 美联储推迟加息。 一 主产国 1)降雨情况 过去七天东南亚的降雨下降。中南半岛北部有一定降雨,其余大部基本无多少降雨。马来西亚地区有一定降雨。集中在75-95mm之间。大部地区降雨和往年相差不远。迄今为止没有出现极度异常的降雨天气。 未来7天,降雨预期保持低位。中南半岛大部地区降雨很少。菲律宾部分地区有85-95mm的降雨。东马有65-85mm的降雨。泰国南部马来西亚大部降雨甚至比均值还低。故东南亚大部地区供应可能保持正常。 2)东南亚进展 i)泰国 近期泰国降雨正常,没有出现大量降雨。降雨量在个位数。 泰国原料小幅波动。胶水与上周相比下跌0.9%,生胶片上涨0.5%,杯胶上涨0.3%。烟片下跌3.1%。 加工利润下跌。标胶加工利润下跌31美元/吨81美元/吨。但烟片加工利润下跌49美元/吨至176美元/吨。 ii)印度尼西亚 印尼降雨正常,没有出现极端的大规模降雨。 印度尼西亚11月的产量为26.4万吨,同比增长4.7%。 iii)马来西亚 马来西亚降雨平稳,没有出现大幅波动。马来西亚11月产量5.3万吨,同比增长24%。 二 需求端 1)国内需求 春节来临轮胎开工率大幅下降。山东全钢开工下跌7.54%至51.54%;半钢开工下跌4.32至55.1%。1月因春节放假及冬奥会影响,开工要出现陡降,而且持续时间会超过往年同期。初步估计东营工厂可能多要在2月20日后方能复工。放假时间要超过往年。 2)配套需求 汽车销量出现持续环比走高,配套需求可能有所好转。12月乘用车销量242万辆,同比上涨1.96,环比增长10.47%;商用车销量36.4万辆,同比下降20%,环比增长10.5%。 但重卡依然不佳。12月的重卡销售量为5.8万辆,环比增长13%,同比下滑47%。11月份是重卡行业有企稳迹象,但这很可能就是正常水平。 重卡是全钢胎的主要用处。重卡消费的不佳拖累内需的配套消费。 3)替换需求 近期国内疫情开始有所控制,新增病例下降至两位数以内。目前在60-80人之间。疫苗接种率继续提升,百人接种量已经上升至205人。 货运流量指数重心小幅回升。上周曾升至126.27,本周回升0.62至126.89。 货远量总计小幅回落,2021年12月,我国货运量总计46.05亿吨,下降1.2%。物流业景气指数下降4.5至51.6。 从各项数据看,目前物流的需求总体表现较弱,甚至有所回落。 4)出口 出口表现非常强劲。12月轮胎出口环比上升。半钢出口20.76万吨,环比上涨7%,同比上涨18%;全钢出口33.47万吨,同比上涨16%,环比下跌9%。内弱外强仍然是橡胶需求的主要特征。 三 价差 由于现强期弱,Ru-泰混的价差大幅回落,周五为1340元/吨的低点。在目前的位置下,套利盘应以平仓为主。 Ru与全乳的价差也从高位回落,从前期的1085元/吨,目前已经跌至865元/吨。 Ru与NR的价差大幅回落,从上周的2995元/吨回降至2830元/吨,回落165元/吨。 新的1-9价差出来以后,基本上稳定在940-980元/吨之间。目前还未有显著变化。 全乳对合成胶的价差大幅回落,全乳对顺丁的价差从600元/吨跌至250元/吨,回落350元/吨。合成胶近期回落幅度非常大,顺丁价格跌至13500元/吨,从原先的对天胶升水变为贴水。 全乳与3L的价差回落,从700元/吨降至500元/吨,下跌200元/吨。 全乳与丁苯的价差也是大幅回落,与丁苯的价差从575元/吨回落至150元/吨,下跌425元/吨。全乳与泰混的价差小幅回落,从475元/吨下降50元/吨至425元/吨。 四 库存及仓单 青岛库存转跌为升。目前区内外库存已经升至30.02万吨,已经连续两周上升。环比上涨3.2%。区内库存上涨12.5%至7.73万吨,区外库存上涨0.32%至22.29万吨。 Ru仓单累加,仓单过去一周增加6500吨,至22.64万吨。交易所库存约为24.4万吨,增3949吨。去年年底, 20号胶库存和仓单大幅上升。20号胶库存7.21万吨,环比上周上涨7.42%;仓单8.60万吨,环比上周上涨10.93%。 |

||||||||

作者: chengtianhao 来源:互联网

|