|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

棉花周报:北半球上市进度缓慢,发运有所恢复,短期棉花格局偏紧 |

|||||||

| 时间:2022-1-24 10:33:39 | ||||||||

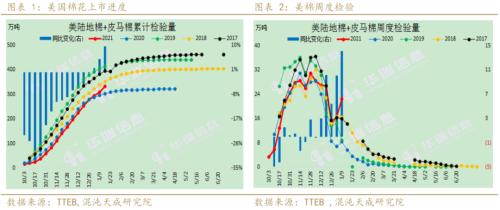

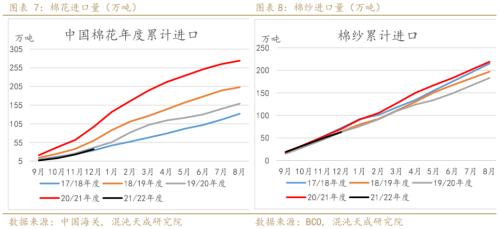

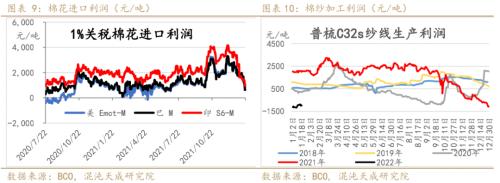

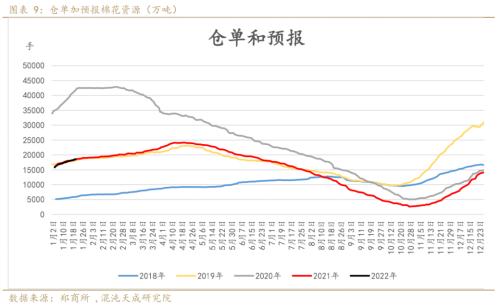

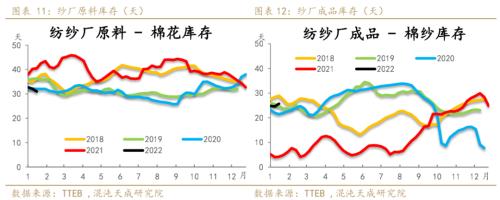

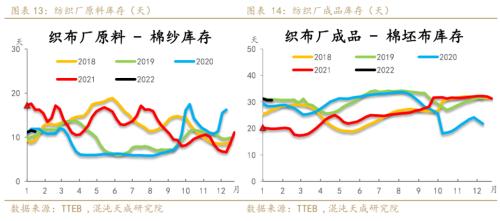

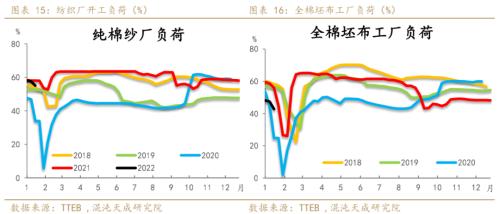

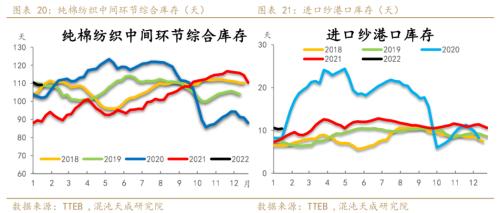

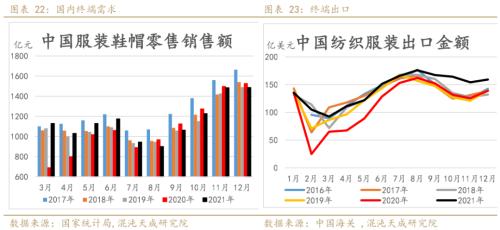

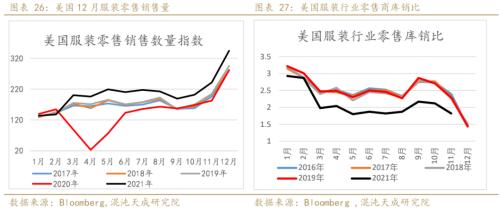

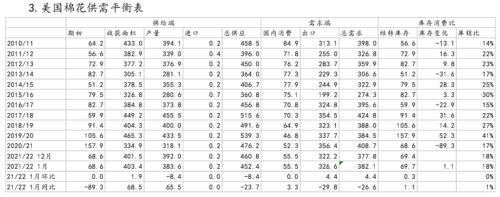

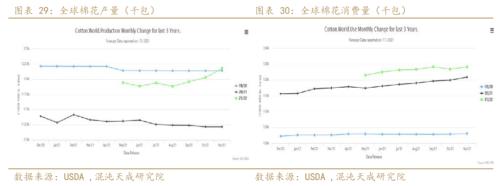

观点概述: 供应:2021/22年度,新疆产量基本符合预期,销售进度超20%,远不及去年同期;美棉公检上市量反超去年但上市同比进度仍然较慢。1月USDA棉花报告下调印度美国棉花产量,上调中国巴基斯坦和澳大利亚产量,总计下调0.5%的总产量;消费预计从中国转移到东南亚,总量几乎不变,预计内外价差仍有空间。 储备棉:储备不足,市场讨论轮入可能,但笔者认为今年通胀维稳,难有高价收储。 需求:2022年1月13日当周,美国2021/22年度陆地棉净签约6.2万吨,较前一周减少32%,且较近四周平均增加12%,巴基斯坦1.4万吨、中国1.1万吨、越南0.9万吨;装运2021/22 年度陆地棉45064吨,较前一周增加19%,且较近四周平均增加41%,中国1.3万吨、越南1.2万吨、墨西哥0.7万吨。 南非变种病毒目前来看死亡率远不及delta毒株,同时感染过奥米克戎的人被证明对delta有抵抗力,海外为了经济复苏,英美带头降低隔离时间至7天和5天,德国也降低了隔离时间,但实际上还是一定程度影响到了就业和出行。目前海外住院和死亡率均在下行。 库存:近期下游有所好转,产业链主动去库,国内棉花供应充裕,纱厂、布厂综合库存下降但还在往年高位,下游逐渐放假预计后续库存持稳。 疫情:国内疫情红利逐渐消退,西安拐点已过,但河南,广东,北京又出现奥米克戎病例,卫健委表示我国新增本土新冠肺炎确诊病例明显下降,疫情扩散和外溢风险仍然存在,总体动态清零方针不变,对户外消费抑制仍然存在。 宏观:美国12月新增非农就业含上调共计32万人,不及40万人的预期,目前就业已经不再是美国加息的掣肘,因为通胀超过了薪资增长水平,为了失业的人群不加息会损害正在工作的人的利益,甚至会导致更多的罢工,所以非农之后加息预期不降反升。美国12月CPI继续冲高,加息预期走强,股市已经开始对缩表预期产生反应,股市如果继续回落或许会冲击美国消费能力。 策略建议: 做多09合约做空05合约。 风险提示: 海内外疫情超预期;下游订单恶化;中美中欧关系恶化。 一 供应 新疆: 2020年的气象指标达到了历年来的较高水平,2021年单产预计较2020年减超一成,今年棉花整体质量较去年提高。 棉农心态松动明显,惜售的现象明显减少。截至2021年11月24日,新疆地区皮棉累计加工总量313.67万吨,同比减幅6.8%,较上个统计期(截止到2021.11.17)皮棉累计加工量增加46.77万吨,已连续五个统计期加工增量在40万吨以上,轧花厂因成本过高陷入两难境地。 美国: USDA一月数据显示2021/22年度美国产量预期383.7万吨,较上月调减14.4万吨,减幅3.6%;出口预期326.6万吨,较上月调减10.9万吨,减幅3.2%;期末库存预期69.7万吨,较上月调减4.3万吨,减幅5.8%。此外,美棉出口周报显示陆地棉签约稍有回落。 天气方面,周内西部棉区多地均现旱情,亟需降水灌溉;西南棉区现130多年记录以来同期最高温度,局地旱情有恶化迹象,预计二月将迎来较多降水天气;中南棉区气温有所下降,雨雪天气增多。从局地情况来看,近期阿肯色州南部、路易斯安那州和密西西比州旱情有所加重;东南棉区近期干旱范围有所扩大,卡罗莱纳州和弗吉尼亚州大部棉田土壤自异常干燥至中度干旱不等。总体来看,全美棉区旱情状况不容乐观,亟需降水。 印度: USDA在1月报告中下调印棉21/22年度产量11万吨至599万吨。 印度棉花协会预测本年度棉花产量减少120万包至3481.3万包,较上一个年度下降1%。几个主要产区的产量预测均调低:古吉拉特邦调低约50万包,北部区域、特伦甘那邦和卡纳塔克邦分别调低20万包,奥里萨邦调低了10万包。印度棉花前期小幅下跌之后,报价又大幅上涨至新高。1月19号,S-6报价在75000-75500卢比/坎帝(平均129美分/磅),上涨1850卢比/坎帝或2.5美分/磅。Punjab J-34维持强势在7560卢比/莫恩德(123.5美分/磅)。1月以来,S-6已上涨5250卢比/坎帝或8.85美分/磅,涨幅7-8%.有消息认为,上市进度慢的原因在于印度国内预期总产调减以及北部地区虫害严重,进而加重棉农惜售情绪。 截至1月15日当周,印度2021/22年度的棉花周度上市量为17万吨,较上一周减少9679吨,较去年同期增加8万吨;印度2021/22年度的棉花累计上市量268万吨,较上一年度同期累计增加54万吨,较近三年均值累计减少10万吨。 巴基斯坦: USDA在1月报告中下调巴基斯坦21/22年度产量16万吨至126万吨。 过去一周,当地棉花市场表现坚挺。本周ICE期货的大幅上涨为已经紧张的市场增添了进一步的支撑。一些持有库存的轧花厂即使在目前的水平上也不愿意出售,因为他们满足于持有库存以预期价格会上涨。非常有限的本地供应和发货延迟对市场仍然支撑。有需求的纺企不得不支付轧花厂的价格。1月19日,旁遮普和上信德省较高质量棉花的价格约为19000-20000卢比/孟德 ,出厂价,而来自下信德省的少量不太理想的棉花成交在16500-18500卢比/孟德。卡拉奇棉花官方现货报价在19100卢比/孟德, 较前一周涨600卢比。因本年度棉农获益颇丰,积极性高涨,信德省南部早播棉田大量棉农已完成备耕工作。当地气温通常2月底3月初回升,预计届时将开始播种。 巴西: USDA在1月报告中上调巴西21/22年度产量15万吨至287万吨。 12月巴西棉花出口约27.1万吨,环比(16.6万吨)大增62.7%,同比(37万吨)减少26.9%。从当月出口目的地来看,中国(11.5万吨)占比最高,约为42.3%;越南(3.6万吨)占比第二,约为13.1%;其他主要包括孟加拉(2.8万吨)占比10.2%,土耳其(2.5万吨)占比9.3%,巴基斯坦(2.5万吨)占比9.3%和印度尼西亚(2.1万吨)占比7.8%。 播种气候方面巴西棉区目前没有受到干旱的困扰,播种进度开始反超去年。 澳大利亚: USDA在1月报告中上调澳棉21/22年度产量18万吨至120万吨。 11月澳大利亚棉花出口9.5万吨,环比(9.8万吨)减少3.3%,同比(1.4万吨)增加近600%。从当月出口目的地来看,越南(3.7万吨)占比最高,约为39.7%;印尼(1.8万吨)占比第二,约为18.9%;其他主要包括泰国(9434吨)占比9.9%,土耳其(7324吨)占比7.7%,马来西亚(5018吨)占比5.3%和孟加拉(3790吨)占比4.0%。中国本月从澳大利亚进口棉花1685,占比1.8%。2021/22年度,澳棉累计出口40.4万吨,总量大幅超去年同期 (7.2万吨) 458%。 美棉出口:签约小有回落,装运回升,总体供应速度好转。 截止2022年1月13日当周,美国2021/22年度陆地棉净签约6.2万吨,较前一周减少32%,且较近四周平均增加12%,巴基斯坦1.4万吨、中国1.1万吨、越南0.9万吨;装运2021/22 年度陆地棉45064吨,较前一周增加19%,且较近四周平均增加41%,中国1.3万吨、越南1.2万吨、墨西哥0.7万吨。 棉花、棉纱进口: 2021年12月我国棉花进口量14万吨,环比增长4万吨;同比减少21万吨. 2021年我国累计进口棉花215万吨,同比减少1万吨。2021/22年度累计进口棉花37万吨,同比减少60万吨。 2021年12月,中国棉纱进口量14万吨,同比下降4万吨,环比下降1万吨。2021年1到12月我国累计进口棉纱212万吨,同比增加22万吨。2021/22年度我国累计进口棉纱63万吨,同比减少7万吨。 进口利润: CCI 20/21售价为99.45美分/磅。按照1%完税价,美棉进口利润872元/吨,巴西棉进口利润为656元/吨,印度棉进口利润为1050元/吨。这轮外棉涨幅明显大于内棉,进口利润回归正常区间。 加工利润:C32S棉纱生产利润维持在-1007元/吨。 BCO棉花库存: 2021年10月,BCO棉花商业库存283.64万吨,其中保税区库存为23万吨;BCO棉花工业库存84.45万吨。工商业库存合计,2021年10月同比减少23.23万吨。 仓单: 仓单,截止1月21日当周,仓单加预报增加至92万吨,5-9价差为955元每吨,历史高位。 二 产业链需求 1、纱厂库存分析 纱厂成品略微累库,处于往年同期水平,原料棉花库存继续下降,放假前下游因布厂刚需补库交投好转,棉纱涨价走货,产业链情绪回暖。 2、织厂库存分析 布厂成品库存持稳,处于往年高位水平,原料棉纱库存持稳,处于往年同期正常水平,未来是传统淡季,近期氛围转好,产业链对节后有所期待。 3、纺企、织企开工负荷 纱厂开工基本持平,布厂开机负荷略微下降,布厂还低于正常水平,反映对后市预期较弱。 4、进口纱下游负荷下降,巴基斯坦,越南和印度开工持稳,受疫情冲击较小,还是表现为外热内冷 东南亚面临奥米克戎疫情,越南delta疫情也仍未褪去,但死亡率均有所下降,迫于经济压力,东南亚基本也选择了与病毒共存的抗疫道路,未来如果死亡率不会上升,疫情应该不会再影响东南亚开工。 5、纯棉纺织中间环节综合库存高企,进口纱港口库存处于高位。 进口纱下游负荷下降,进口纱港口库存持稳。国内纺企、织企综合显性库存略微下降,但还处于往年高位。近期外棉带动郑棉上涨,走货也有所好转,产业链对节后行情又有了一些期待。 6、出口内销数据 据国家统计局,2021年12月份社会消费品零售总额41269亿元,同比增长1.7%;其中服装鞋帽、针纺织品类零售额1487亿元,同比下降2.3%,虽然持续5个月同比下降,但12月份降幅较8月份收敛3.7个百分点。2021年人均服装消费支出占总支出比例由6.0%下降至5.9%。 2021年12月,中国纺织服装出口额302.11亿美元,同比增长15.30%,环比增长5.42%,比2019年同期增长21.07%;其中纺织品出口额142.84亿美元,同比增长16.21%,环比增长7.84%,比2019年同期增长29.78%;服装出口额159.27亿美元,同比增长14.50%,环比增长3.33%,比2019年同期增长14.19%。 2021年1-12月,中国纺织服装累计出口额3154.66亿美元,同比增长8.38%,比2019年增长16.17%;其中纺织品出口额1452.03亿美元,同比下降5.6%,比2019年增长20.80%;服装出口额1702.63亿美元,同比增长24.0%,比2019年增长12.48%。2020年在防疫物资拉动下我国纺织品出口基数较大,因此2021年以来,全国纺织品出口月度同比增速偏低,但自三季度开始增速逐渐恢复;服装出口增速进入四季度后保持高位,成为拉动纺织品服装持续增长的主要动力。 7、航运和海外终端零售 美国12月服装零售金额和数量季节性冲高,同比增速有所回落但仍处于高位。服装CPI有所下降,从库销比来看库存压力相对缓解但仍存在补库需求,美国11月时批发商库销比已经恢复至接近往年正常水平,整体库销比逐渐回归至往年同期水平。 目前中国至美国的海运费总体从船公司的报价来看维持高位震荡,中国至美国货代端报价下跌,原因是出口需求减少。截至1月6日美国洛杉矶港口船舶等待时长和港口外船舶维持106艘的高位。中国港口实行严格疫情控制,船需要在锚地等待14天才可以靠岸,而美国供应链受制于卡车司机短缺,卡车不足,港口工会问题根深蒂固等因素,供应链迟迟未恢复,24小时上班制度无法推行,12月运输仓储业就业有较好的增长,但距疫情前仍有差距,预计一季度拥堵很难缓解,具体原因可以看混沌天成美国供应链专题报告。因为高海运费对需求产生抑制,也增加了各个环节的成本,很多海运公司决定削减运力投放,同时很多运力因为港口或船只疫情遭到更长时间的隔离,海运价格本周小有反弹。 三 供需平衡表 四 纯棉替代品价差与利润 棉粘价差达到了历史极值,此前也已有纺纱企业增加了粘胶短纤的使用比例,但从抽样反馈来看,在棉粘间切换相对灵活的这部分工厂对于粘胶的“青睐”并没有持续或继续增加的意思。尽管价格高昂,但棉花的成本支撑更强,此外还有气候、贸易等新闻事件对于供需面和市场预期的影响,在亲眼见证了一年的上涨后,企业对于棉花因供应偏紧驱动的强势行情认可度较高。虽然也存在部分担忧价格过高带来的下跌风险,但也认为难以大跌。 此前纺纱环节增加粘胶短纤的比例,不止是因为棉花的高价以及相应的风险,更是因为棉纱价格跟涨困难,导致亏损严重,不得以才做出调整。而企业对于2022年的春夏旺季多有期待,如果棉花足够强势,那么棉纱被带动跟涨,亏损若能缓解,那么企业依然乐意纺棉纱。 近几年的粘胶短纤产能增长几乎停滞,但在产企业的运行总体稳定,相对于灵活度不断提升的需求端而言,供应端在议价中难占优势,加之生产成本的波动,总体上行情的强势走高动力不及棉花。近几年的阶段性低价放量也成了一大特色,而低价时的销量是有限的,与常年稳定的人棉纱企业相比,跨品种的纱厂对于这类波动的积极性度那么高。 人棉纱价格更低,盈利也可观,但走货始终也不及棉纱,因此这部分工厂对粘胶而言有些像“墙头草”,但随着工艺的进步发展和下游的接受,高价差或许难以维持棉花的市场占有率。 五 供应格局 供应端:2021/22年度,随着北半球丰产似乎不及预期,主要增产国上市较慢,一方面是种植进度本身落后,另一方面可能是高价棉花让各地棉农惜售挺价,最后就业和供应链问题导致上市发运受阻,短期棉花格局偏紧。 需求端:中美两大市场消费额较2019年有增量,中国后半年相对疲软,美国需求持续旺盛。欧洲市场意、德、英三国还没有恢复至2019年水平,东南亚后半年需求迎来起色,接力美国带动棉花强势上涨。但后续消费的持续性值得考量,无论是终端还是中间环节倒逼棉花使用量下降,笔者预计中美难有起色,未来还看欧洲与东南亚,一带一路国家等需求能否发力。 当前新疆棉多在轧花厂手中,价格开始看纱厂与轧花厂的博弈,如果淡季订单稀少,纱厂利润持续被压缩,走货不畅,目前棉价逐渐攀升至轧花厂成本(主要是南疆),盘面或存在一定的套保压力,由于各方对后期需求与测相对谨慎,追高须小心。 库存:棉花供应充裕,纱厂、布厂主动去库,但整体库存仍在高位,需要旺季来消化。 目前欧洲,美国从零售端看仍处于补库周期,但其实美国各环节批发商与制造商的库存从8月开始上升,(数据滞后只能追踪到两个月前),越往上库存越处于历史相对高位,侧面反映了欧美国内供应链的问题,货物无法从上游快速送到零售端手上,同时未通关货物不会被计入任何一个环节的库存,整体对于欧美的库存会存在一个低估,因此即使欧美服装零售端库存,库销比都很低,对后市订单,乃至明年旺季的订单,笔者持保留态度。这轮欧美的复苏是在低库存补库的情况下,但供应链问题和通胀问题抑制了需求,从PMI和社会零售总额来看,海外需求也在回落,库销比逐渐回复往年正常区间,海上的库存估算约为整个美国库存金额的十分之一,我们或许高估了美国的补库需求。目前单边风险较大,基于基本面内外套与5-9合约价差或许还有机会。 |

||||||||

作者: chengtianhao 来源:互联网

|