|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

钢矿周报:宏观托底政策连发,钢矿易涨难跌 |

|||||||

| 时间:2022-1-23 11:38:24 | ||||||||

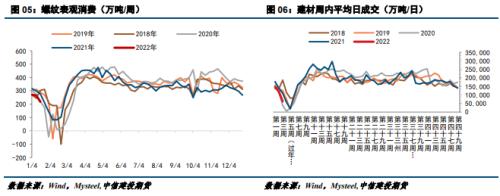

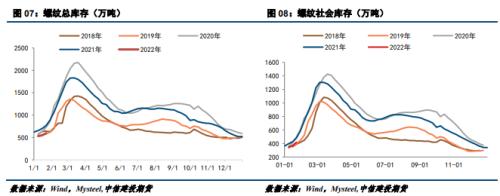

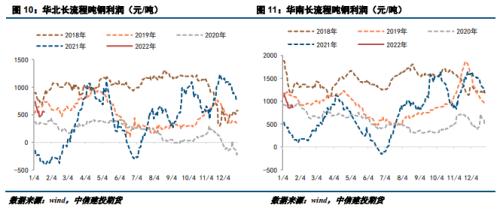

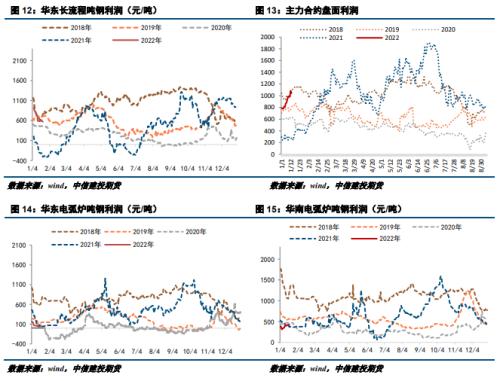

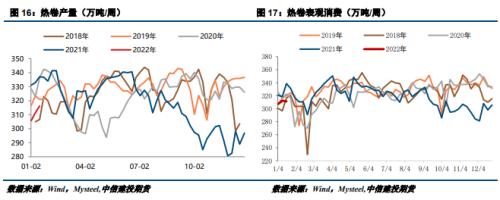

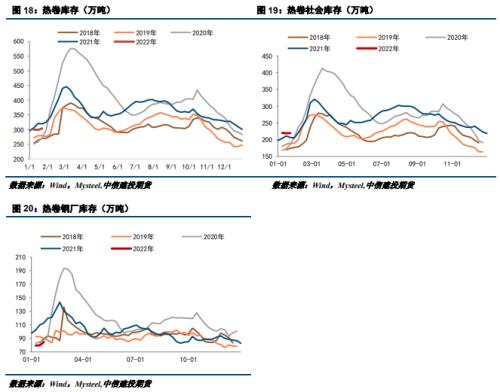

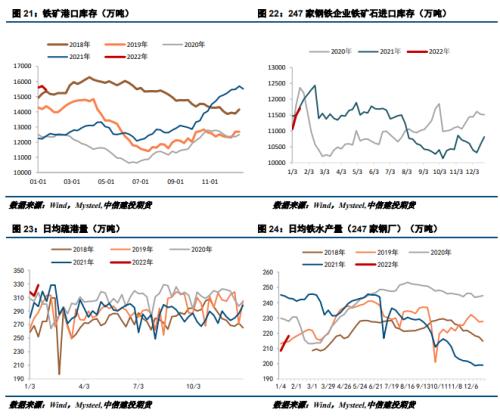

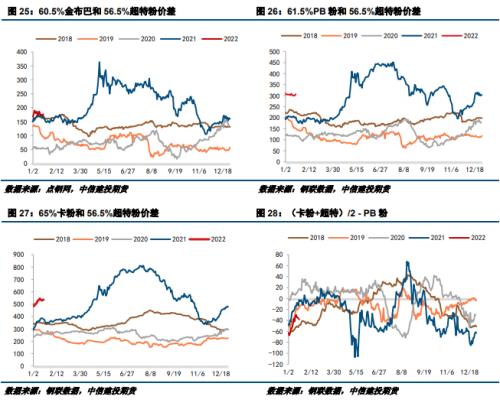

摘要 本期策略: 螺纹:偏多操作,螺纹2205短期目标4800上方。 热卷:偏多操作。 铁矿:暂时偏多操作。 摘要: 钢材方面:自去年中央经济工作会议定调“稳增长”后,近期宏观逆周期调控力度不断加大。1月20日,央行公示1月1年期LPR报价下调10bp,5年期LPR报价下调5bp。12月全面降准和1月下调MLF利率进一步降低了各报价行的资金成本,在“房住不炒”基调不变的背景下,五年期LPR的调降本身意味着对于房地产调控的进一步放松,但从幅度上本次调降幅度没有“顶格”,意味着短期内对房地产的放松还是比较克制的。1月18日,国家发改委表示,今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目。抓紧发行已下达专项债额度,力争在一季度形成更多实物工作量。12月份房地产数据出炉后,政府稳预期的举措越来越多,钢价易涨不易跌。 铁矿方面,目前全国钢厂进口铁矿石库存总量创阶段性新高,节前补库至高位。宏观政策偏暖,钢厂3月份持续复产预期仍然较强。但需要警惕的是,冬奥会期间唐山将会新增16座高炉停产,对铁矿阶段性需求下降。受政策刺激,钢价有望冲高,铁矿由此受益,短期受钢价影响更多。 不确定因素: 节后开工强度 一 螺纹 1.1 本周现货市场表现:临近春节,现货波动幅度减弱 1.2 螺纹供给:建材产量大幅下降 Mysteel周度数据显示,本周五大品种钢材总产量减少24.58万吨至910.36万吨,其中建材环比减量29.2万吨,板材环比增量4.64万吨。建材中,螺纹钢产量减少20.8万吨至263.59万吨。建材供给短期下降明显,主要原因在于13-19日短流程企业大面积执行春节停产/检修,另外华东、华南的短流程企业面临亏损局面,产量释放不出来。除了短流程,长流程企业节前临检,产量释放不及预期。 本周长流程减产7.23万吨至247.31万吨,短流程减产13.57万吨至16.28万吨。下周短流程企业停产放假继续增加,建材还有减产空间。 1.3 螺纹表需:表需符合淡季特征,静待年后表现 本周螺纹周度表观消费218.22万吨,环比上周下降46.59万吨。本周五大品种周消费量851.41万吨,环比减少61.52万吨。离春节还有一周,需求端疲软状态不变,市场成交水平也符合淡季预期。下周节前最后一周,休市在即,叠加雨雪天气,运输和交易均有较大影响,市场进入相对停滞状态,刚需消费疲弱状态不变,节前消费基本无波澜,静待年后基建回暖和地产表现。 1.4 螺纹库存:累库继续 五大品种钢材总库存连续累增两周累增,增量19.01万吨,增幅1.4%,其中建材库存增加17.35万吨,增幅为2.5%;板材库存增加1.66万吨,增幅0.3%。 从目前库存变化来看,再次回到厂库下降,社库上升的局面,冬储迹象明显。目前钢厂不仅持续性发运冬储订单,还会执行厂库前移,市场布库的计划,因此厂库增幅不及预期。从市场库存来看,环比增幅逐渐扩张是符合目前现状和市场表现,加之河南、天津、陕西等地疫情再起,累增幅度将继续扩张至年后。 1.5 利润:短流程陷入盈亏边缘 长流程方面:复产预期兑现之后,原料价格不断走强,吨钢成本上升,钢价虽然也有上涨,但是原料涨幅明显大于成材,高炉炼钢吨钢利润持续收缩。空利润将是复产期间的主要方向。 短流程方面:本周电炉炼钢陷入盈亏边缘,短流程产量下降,废钢更多用于高炉。 二 热卷 2.1 热卷供需:复产积极 从板材品种来看,目前企业生产情况较前期未有明显变化,主要增量品种依然是热轧,原因在于钢厂前期供应过度压缩,使得钢厂近期积极恢复生产,兑现前期订单。本周热轧产量小幅回升,主要降幅地区是华东地区,主要是有新增钢厂检修导致产量下降,主要增幅地区是华北、东北地区,主要是前期高炉及轧线检修钢厂陆续恢复正常生产。 2.2 热卷库存:后期累库幅度将逐渐扩张 本周热卷厂库继续增加,主要是钢厂供给略增加,社库方面,乐从、成都、重庆等为主要增库城市,贵阳、邯郸等为主要降库城市。综合来看,本周市场资源流入量继续增加,叠加需求疲弱表现,市场难以有效消化目前库存体量,因此库存增量在所难免,后期累库幅度将逐渐扩张。 2.3钢材总结: 五大品种钢材总产量减少24.58万吨至910.36万吨,总库存增加58.95万吨至1396.05万吨,表需下降61.52万吨。其中,螺纹厂库微降1.58万吨至178.52万吨,社会库存大增46.94万吨至416.97万吨,表需突降46.59万吨至218.23万吨。热卷产量本周微增4.79万吨至316.23万吨,厂库累库4.51万吨至84.26万吨,社库累库0.42万吨至219.66万吨,表需变化不大,仅减少1.05万吨。五大品种钢材中,建材表需下降最为严重。 离春节还有一周,建材进入淡季需求走弱阶段,但由于产量受到限制,预计今年1季度累库速度要弱很多。原因是近期电炉陷入亏损边缘且临近春节放假,电炉产量回落,1月螺纹产量增加空间不大。2月份主要是冬奥会限产,而唐山在1月30日-2月20日以及3月3日-13日两个特殊时段将会新增16座高炉停产,涉及产能6万吨/天左右,2月份产量也不会太高。而3月下旬采暖季和冬奥会影响才会结束。需要警惕的是二季度的产量,今年一直没有全年压产的明确政策,只要有利润就能促进生产,那么按当前的高炉利润,二季度的复产预期是非常强的。 自去年中央经济工作会议定调“稳增长”后,近期宏观逆周期调控力度不断加大。1月20日,央行公示1月1年期LPR报价下调10bp,5年期LPR报价下调5bp。我们认为,12月全面降准和1月下调MLF利率进一步降低了各报价行的资金成本,在“房住不炒”基调不变的背景下,五年期LPR的调降本身意味着对于房地产调控的进一步放松,但从幅度上本次调降幅度没有“顶格”,意味着短期内对房地产的放松还是比较克制的,货币政策工具下一步的操作情况仍需重点关注信贷以及经济基本面相关数据。1月18日,国家发改委表示,今年一季度面临的不确定因素较多,要把政策发力点适当向前移,做到早安排、早动手、早见效,以稳定的经济运行态势应对各种挑战。适当超前开展基础设施投资,加快推进“十四五”规划102项重大工程项目。抓紧发行已下达专项债额度,力争在一季度形成更多实物工作量。12月份房地产数据出炉后,政府稳预期的举措越来越多,钢价易涨不易跌。 三 铁矿 近期,巴西强降雨来袭,整体发运或被适量拉低,但对全年铁矿供应难构成威胁,需求端受节前刚需补库驱动略有回升,但后续仍需小心警惕限产政策预期,下旬开始补库进入尾声。因此,短期内铁矿石或将维持震荡偏强走势,同时关注逢高做空机会。 3.1现货节前上涨 3.2 铁矿库存:钢厂补库中 Mysteel统计1月21日中国45港铁矿石库存总量15435.81,环比降261.38;日均疏港量328.12增15.95。疏港继续大幅回升,钢厂补库明显。钢厂方面,钢联数据显示进口矿总库存为11710.55万吨,环比增加215.42万吨;当前样本钢厂的进口矿日耗为271.87万吨,环比增加5.47万吨,库存消费比43.07,环比减少0.08天。冬奥会限产预期下,今年春节期间钢厂进口矿累库幅度预计将不及往年,库存上升空间有限。 3.3 高低品价差:中低品价差扩大 |

||||||||

作者: chengtianhao 来源:互联网

|