|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2017年PTA展望:大宗补库进行时PTA重心将逐步抬升 |

|||||||||||||||

| 时间:2016-12-30 16:56:32 | ||||||||||||||||

文章来源:微信公众号一德菁英汇 文/郑邮飞 一德期货化工高级分析师 内容摘要 大宗商品补库存进行时 商品成本重心抬升,能否传导需要等待下游需求确认 聚酯环节景气度有所回升 终端纺织景气度依然偏低,但有补库存迹象 PTA供需上半年好于下半年 成本/利润提供价格边界参考 核心观点 大宗工业品目前处于自2000年以来的第六轮补库存周期,此轮补库存自2016年7月份开始,预计将持续到2018年中左右(补库存持续时间最少12个月,即最少持续到2017年三季度)。具体是强周期的补库行为还是弱周期补库行为需要需求来验证。而根据价格触顶时间领先于补库结束时点的规律,预计本次大宗上涨阶段顶部时间在2017年三季度。 本次大宗商品大幅反弹得益于供给侧改革以及环保力度的加大,同时后期叠加运输限制的因素,同时需求端有地产火爆的整体带动效应。总体看来,大宗商品成本重心将逐步抬升,并逐步向下游传导(通胀预期),大宗商品能否延续强势最终需要得到下游需求的认可,从而形成良性反馈,否则大宗商品将重回弱势。而明年PPP等基建项目将对需求起到一定的拉动作用。 聚酯环节2016下半年开始景气度开始逐步好转,这种现象至少能够持续至明年上半年,下半年景气度是否能够持续需要看下游需求的恢复情况。不过笔者认为最坏的情况已经过去,需要做的就是耐心等待黎明的到来。终端纺织服装环节出口较弱,盈利增长依然不乐观,短期景气度依然较低。但需要看到的是纺织业已有补库存苗头,需要后期需求的不断强化确认。 供需方面我们偏向于聚酯增速在5%时的情境模拟情况,PTA全年处于微幅增库存阶段。节奏上,不管存量产能何时复产,整个上半年的供应压力要小于下半年。 成本/利润为行情边界提供参考:预计2017年原油重心55美元,区间45-65美元。原油55美元时,预计PTA现货重心价格在4871-5360元/吨。原油45美元时,PTA现货下边界价格4272-4760元/吨。原油65美元时,PTA现货上边界价格5471-5960元/吨。期货价格依据现货加入一定的升水。 当然, 如果明年大宗补库存持续进行,价格仍维持强势,PTA维持较高加工费亦可期待,此时以上测算的价格锚点可适当上修。 整体上低位沿成本线做多是明年的主基调,不追高,高位不做空。同时适当关注反套行情。(1705-1709或不如1709-1801确定,主要考虑明年存量产能复产的不确定性) 1. 企业主动补库存仍将持续 经典的周期理论中一般有40-60年的康德拉季耶夫周期,15-25年的库兹涅茨周期,8-10年的朱格拉周期,以及3-5年的基钦周期(即库存周期)。而相较时间跨度较短的库存周期对我们商品研究操作具有实际的指导意义,因此下文我们重点探讨库存周期。

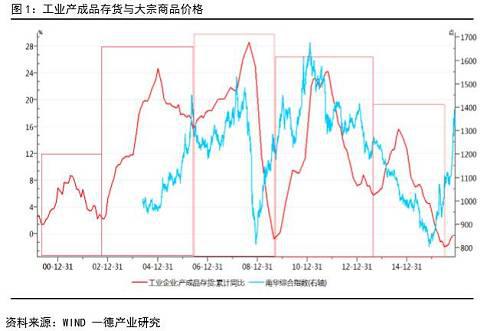

从2000年以来,库存周期总共经历了五轮,从2016年8月份开始进入第六轮增库存的阶段。一般来看,增库存阶段伴随着价格的上涨,去库存阶段伴随着价格的下跌。同时,价格的上涨或下跌一般领先于库存周期的转折点。从历次统计规律来看,可以得到以下几点结论: 印证基钦周期时间,即3-4年为一个完整库存周期; 强周期中(2002-2006,2006-2009,2009-2013)补库存持续时间一般长于去库存持续时间,弱周期中(2000-2002,2013-2016)去库存时间持续要长一些; 价格周期与库存周期基本吻合,补库存周期价格涨,去库存周期价格跌,且持续时间基本一致; 价格上涨阶段持续时间长,下跌阶段持续时间短; 价格上涨时点领先于补库存起始时点8-16个月时间,均值11个月左右; 价格下跌领先于去库存起始时点2-16个月时间,均值9.2个月; 本次补库存持续时间大概到2018年中左右; 价格反弹触顶时间点大概在2017年9、10月份左右(按照本次2015年12月份上涨时点推后20个月,另一种算法补库存结束时间点向前倒退9个月大概在2017年8,9月份)。 一般来说,库存反映的是企业对价格或利润预期的反映行为,或者说是对需求预期的反映。其实在补库存和去库存过程中按照不同的驱动因素还可以有主动补库存、被动补库存、主动去库存、被动去库存之分。 被动去库存:需求恢复,价格恢复,利润恢复,但企业生产与库存不能及时应对,造成库存减少; 主动补库存:需求确认好转,在利润的驱使下企业主动增加库存; 被动补库存:需求走弱,价格和利润有所回落,但企业未及时缩减生产,造成库存增加; 主动去库存:需求确认下滑,价格和利润继续回落,企业主动缩减生产去库存。 造成需求与库存出现时间错配的原因在于企业对需求、价格和利润做出反应的滞后效应。 从2016年初大宗商品开始反弹,企业边际利润好转,但企业在熊市思维惯性以及生产备库存存在滞后效应的约束下,库存仍处于下降阶段,此时处于我们所说的被动去库存阶段。经过了半年多的反映期,从16年8月份开始企业进入主动补库存阶段,后期需要等待需求进行强化确认。按照本文之前的统计推断,此次补库存阶段预计将持续到2018年中左右(补库存持续时间最少12个月,即最少持续到2017年三季度)。具体是强周期的补库行为还是弱周期补库行为需要需求来验证。而根据价格触顶时间领先于补库结束时点的规律,预计本次大宗上涨阶段顶部时间在2017年三季度。

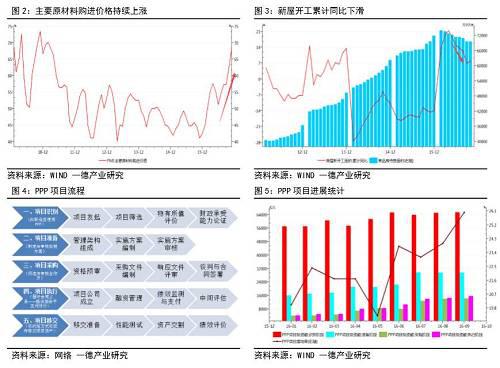

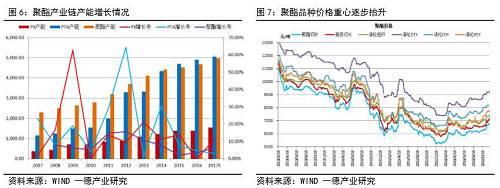

2. 成本重心抬升,等待需求确认 本次大宗商品大幅反弹得益于供给侧改革以及环保力度的加大,同时后期叠加运输限制的因素。其中主要是以煤为代表的相关产业链涨幅惊人,明年去产能与环保仍将持续,煤炭产业链短期调整幅度预计有限,在流动性充沛的背景下仍将高位波动。原油方面,11月30日OPEC会议减产会议的达成加速了原油市场再平衡的进程,预计明年原油价格重心将较今年提升。能源端/原料端成本重心抬升大宗商品价格(可观察PMI中原材料购进价格指数)从而增加市场通胀预期。 另一方面今年大宗价格的上涨还有地产火爆的需求带动,然而在国家对地产调控的强压下明年地产开工对于需求拉动作用将降低(地产库存2016年虽有降低,但仍处于高位)。而为稳增长, PPP项目将准备加速落地,基建投资或对冲地产下滑的影响。PPP项目一般落地周期在半年到一年之间,今年处于准备阶段和采购阶段的项目有望在明年逐步落地。截止9月份,我国PPP落地项目总计1.56万亿元,处于准备和采购阶段的额度总计4.37万亿元。 总体看来,大宗商品成本重心将逐步抬升,并逐步向下游传导,大宗商品能否延续强势最终需要得到下游需求的认可,从而形成良性反馈,否则大宗商品将重回弱势。而明年PPP等基建项目将对需求起到一定的拉动作用。

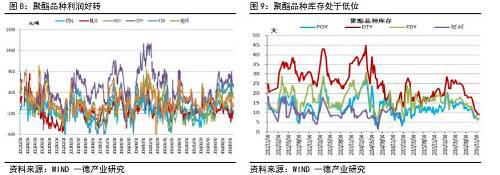

3. 聚酯环节景气度恢复,终端需求仍有待观察 在聚酯产业链中,下游主要是聚酯-织造-印染-服装,这里重点分析聚酯,织造以及服装。 聚酯产能在经过了2011、2012年的大规模扩张后产能增速逐渐放缓,但是在PX-PTA-聚酯产业链中聚酯是最先进入产能过剩期的环节,造成的结果就是其价格出现了长时间的下跌。其加工费/利润亦被长期压缩在成本线上下。而在2015年年底后聚酯价格出现了一些可喜的变化,随着大宗商品的整体反弹,聚酯价格亦出现触底,2016年全年价格稳中有升,截止12月初已经恢复至2015年中的水平。 从利润角度看,从2016年中开始逐步走高,目前已经达到2014年下半年的水平,且持续时间较长。而2014年当时的背景是PTA工厂限产挺价引发下游抗议,亦采取以毒攻毒的限产策略,产业整体利润推高,属于人为制造的阶段性牛市。 再从库存的角度看,聚酯环节库存在今年下半年持续下滑,目前在近几年的低位水平。低库存、高利润促使高开工,这也能从下半年聚酯高开工的数据中得到验证(2016年9月后聚酯开工率处于历年同期高位,当然有G20会议期间停产导致需求部分前移或后移,但下半年聚酯产量同比增长5.14%,高于全年同比增长率3.14%,聚酯需求确有好转)。从历年季节性走势来看,聚酯一年中主要有两个旺季,分别是上半年的3-5月份和下半年的9-11月份。可以预见,当前较低的聚酯库存必然引发春节前后的集中补库,同时高利润亦提升聚酯工厂的开工意愿,预计明年上半年除去春节期间集中停车外,聚酯工厂仍将保持较高的负荷。下半年如果终端需求明显好转,或整体补库存依然持续,整体聚酯仍将保持相对高的开工。 整体看,聚酯环节2016下半年开始景气度开始逐步好转,这种现象至少能够持续至明年上半年,下半年景气度是否能够持续需要看下游需求的恢复情况。不过笔者认为最坏的情况已经过去,需要做的就是耐心等待黎明的到来。

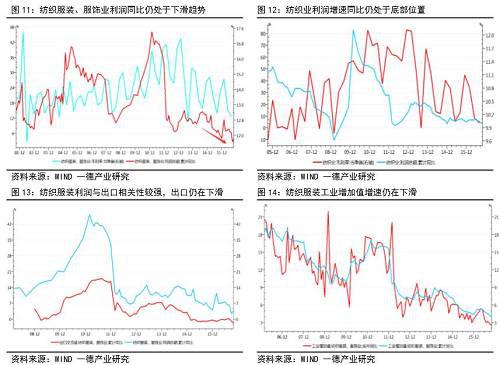

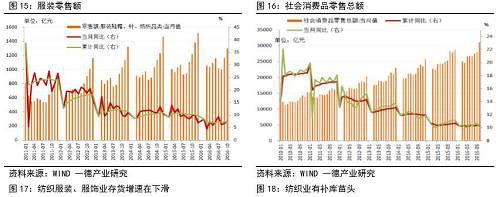

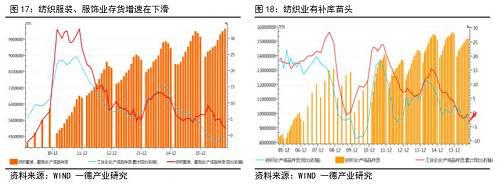

终端纺织服装方面,从纺织服装、服饰业的工业增加值数据看,不管是累计同比还是环比,目前仍处于下降的趋势,仍未见底。从纺织业利润来看,近几年毛利率稳中有所下滑,利润增速低位甚至下滑。而从服装上市公司报表看,近年来公司服装板块毛利率总体平稳,这可能是因为品牌服装中原料成本占比较小。我国纺织服装出口占据行业消费的较大比重,其出口情况与企业盈利情况相关性较大,而今年前10月份我国纺织服装、服饰业出口交货值累计同比仍处于负增长的水平,出口情况依然较差。从终端服装产成品存货数据看,近年来存货同比增速在不断下滑,这与近年来电销渠道的冲击有关。据统计,近年来不少服装实体门店已经相继关闭,而实体门店销售需要占据相当的常备库存。但从纺织业成品库存来看,其增速在2016年见底后有拐头迹象(开始补库存),这与大的库存周期不谋而合。 内需方面:社会消费品零售额以及服装零售额同比数据均处于底部徘徊阶段,均未出现太大的亮点。 总体看,终端纺织服装环节出口较弱,盈利增长依然不乐观,短期景气度依然较低,行业整体盈利增长情况依然不乐观。但需要看到的是纺织业已有补库存苗头,需要后期需求的不断强化确认。

4. 供需变动决定行情的节奏 在聚酯产业链上,越往终端行业进入壁垒越低,市场化程度也越高。产业链产能投放自下而上,进入市场饱和甚至过剩的顺序亦是如此。目前来看下游产能增速放缓,PTA环节在经历了2011、2012、2014年的产能大投放后目前新增产能速度也在放缓,而上游PX环节仍处于扩能期,尽管国内短期新增产能有限,但国际上并没有停止产能投放的步伐。 需求方面,正如以上分析,聚酯环节目前景气度较好,而终端纺织要差一些,当然其中有聚酯环节产能较终端纺织集中,话语权较强的原因。因此,虽然对于明年的聚酯开工有较好的预期,但还是要考虑下游需求是否能够彻底好转(乐观的是我们看到了纺织业补库存已经在缓慢进行)。 聚酯明年亦有新增产能,初步估计有500多万吨,多数是2016年推迟投产能,这部分投产的概率要大一些,其他装置的概率要小一些。综合看,预计明年能新投产能300万吨左右。2016年新增聚酯产量增长率3.14%,总体开工率77.8%,考虑到高景气度提升开工意愿,2017年适当提高开工率,总体上预估明年新增产量180万吨左右,产量增长率5%。

供给方面,PTA进入产能投放末期,2016年仅有汉邦的220万吨投产。2017年PTA可能的新增产能就两套装置,分别是嘉兴石化二期150万吨以及四川晟达100万吨,且均存在不确定性。能形成实际供应的增量来自于PTA存量产能的复产,预计产能380万吨。 根据PTA存量产能复产的不同情况,我们分为四种假设,假设一:远东石化7月份开,翔鹭石化9月份开,蓬威石化10月份开;假设二:远东石化5月份开,翔鹭石化7月份开,蓬威石化8月份开;假设三:远东石化3月份开,翔鹭石化5月份开,蓬威石化6月份开;假设四:远东石化2月份开,翔鹭石化4月份开,蓬威石化5月份开。聚酯净出口全年预估50万吨,非聚酯需求预估110万吨。下表中PTA产量数据已经是剔除净出口和非聚酯需求的数据,即PTA产量-PTA净出口-非聚酯需求。同时根据聚酯不同增速列出了相应的聚酯产量(当然我们倾向于5%的增速预期)。 可以看出,如果PTA这几套装置推迟至下半年开,4%以上聚酯产量增速下PTA将处于供不应求的状态,存量产能越早复产,供给越宽松,这时就需要阶段性检修来维持整体的平衡。这里,我们偏向于假设二情况下,聚酯增速在5%时的情境模拟,PTA全年处于微幅增库存阶段。节奏上,不管存量产能何时复产,整个上半年的供应压力要小于下半年。 尽管如此,存量产能的复产节奏直接决定了PTA供需的平衡,需要密切关注。

5. 成本/利润提供价格边界参考 在上市的几个化工产品中,PTA是市场竞争最激烈的,目前成本支撑最强。同时,在产业参与度方面,PTA是化工品种甚至所有上市品种中产业参与程度最深的一个,2016年11月份,其套保持仓量占据合约持仓量50%-60%。2015年以来,在激烈的行业竞争面前,产业参与期货的模式从之前粗暴式的联合保价到运用期货成熟套保模式、点价模式等等。在行业景气度尚未回升的阶段,PTA大型工厂利用期货在锁定原料的同时积极卖出套保,其对市场的影响力量不容小觑。在今年商品普涨行情中,PTA涨幅最小,其中工厂以及套保商对于行情的走势起了重要作用。因此,业内流传一条做盘规律,即看着现货加工费做期货。成本决定了行情的下界,利润提供上界的参考。 原油方面,根据EIA以及IEA的预测,明年原油将寻求再平衡,供需过剩格局将得到大幅缓解,同时OPEC减产协议的达成加速了这一平衡的进程,原油重心将提升,预计在55美元左右。但是高油价势必导致原油边际供给-页岩油的回归,同时获得减产豁免权的利比亚和尼日利亚其产量目前处于低位,合计具有100万桶的潜能增量。预计2017年原油波动区间在45-65美元。

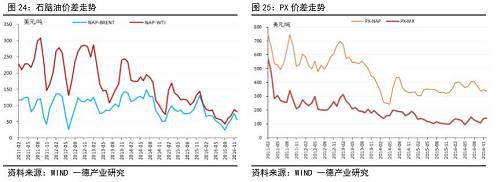

石脑油方面,2016年由于汽油消费低迷,其与原油价差萎缩,较2015年的87美元下跌28美元至59美元,其中8月份跌至最低点(至10美元上下)。预计2017年石脑油需求将有所回暖,其与原油的价差我们维持70美元/吨的预期。

PX方面,在PTA产业链中,PX利润最丰厚,不过PX亦进入了扩能期,同时正逢PTA扩能末期,中长期看其利润必定遭受压缩。2016年PX裂解价差374美元,考虑到明年有PX新产能,预计PX裂解价差为350美元。

PTA方面,2016年PTA加工费季节性走势亦非常明显,4月份旺季时高点曾达到800元/吨左右,2016年全年加工费平均472元/吨,根据近两年的统计规律,加工费波动的区间大致为300-700元/吨。这样就为我们操作行情提供了安全边际,即在加工费处于低位临界值时做多,处于高位临界值时做空。

若原油处于55美元的中值水平,汇率6.88,石脑油裂解价差50-90美元/吨,PX裂解价差350-400美元/吨,加工费500元/吨, PTA现货价格重心在4871-5360元/吨。 若原油处于45美元的下边界水平,汇率6.88,石脑油裂解价差50-90美元/吨,PX裂解价差350-400美元/吨,加工费300元/吨,PTA现货下边界价格4272-4760元/吨。 若原油处于65美元的上边界水平,汇率6.88,石脑油裂解价差50-90美元/吨,PX裂解价差350-400美元/吨,加工费700元/吨,PTA现货上边界价格5471-5960元/吨。 上述价格测算是基于现货水平,期货盘面价格应加入相应的升水。 当然,以上测算只是做出一个价格变动的大概锚点,对于商品定价来说,向下成本支撑的参考性较强,而向上利润理论上可以无限大,顶部测算价格参考性较弱。但考虑到PTA行业明年的供需情况(存量产能复产),以及企业套保参与期货的习惯,利用利润测算高点又有一定的参考性。同时,如果明年大宗补库存持续进行,价格仍维持强势,PTA维持较高加工费亦可期待,此时以上测算的价格锚点可适当上修。 6. 总结 大宗工业品目前处于自2000年以来的第六轮补库存周期,此轮补库存自2016年7月份开始,预计将持续到2018年中左右(补库存持续时间最少12个月,即最少持续到2017年三季度)。具体是强周期的补库行为还是弱周期补库行为需要需求来验证。而根据价格触顶时间领先于补库结束时点的规律,预计本次大宗上涨阶段顶部时间在2017年三季度。 本次大宗商品大幅反弹得益于供给侧改革以及环保力度的加大,同时后期叠加运输限制的因素,同时需求端有地产火爆的整体带动效应。总体看来,大宗商品成本重心将逐步抬升,并逐步向下游传导(通胀预期),大宗商品能否延续强势最终需要得到下游需求的认可,从而形成良性反馈,否则大宗商品将重回弱势。而明年PPP等基建项目将对需求起到一定的拉动作用。 聚酯环节2016下半年开始景气度开始逐步好转,这种现象至少能够持续至明年上半年,下半年景气度是否能够持续需要看下游需求的恢复情况。不过笔者认为最坏的情况已经过去,需要做的就是耐心等待黎明的到来。终端纺织服装环节出口较弱,盈利增长依然不乐观,短期景气度依然较低。但需要看到的是纺织业已有补库存苗头,需要后期需求的不断强化确认。 供需方面我们偏向于聚酯增速在5%时的情境模拟情况,PTA全年处于微幅增库存阶段。节奏上,不管存量产能何时复产,整个上半年的供应压力要小于下半年。 成本/利润决定行情的边界:预计2017年原油重心55美元,区间45-65美元。原油55美元时,预计PTA现货重心价格在4871-5360元/吨。原油45美元时,PTA现货下边界价格4272-4760元/吨。原油65美元时,PTA现货上边界价格5471-5960元/吨。期货价格依据现货加入一定的升水。 整体上低位沿成本线做多是明年的主基调,不追高,高位不做空。同时适当关注反套行情。 7. 风险提示 美联储加息可能是全球流动的拐点。美元作为全球贸易结算货币,加息可能导致区域性流动性紧张危机,对于大宗商品将是利空。特别是特朗普就任后,其主张财政政策刺激来振兴经济,将给联储加息创造较大的空间。 终端需求跟进乏力。2016年是大宗商品的黄金年,几乎所有大宗商品均出现了较大幅度的上涨,但终端价格涨幅却不尽如人意,导致终端利润受到挤压,若终端需求继续乏力,将影响产业链价格的顺利传导进而制约大宗商品价格。 原油下跌风险:OPEC减产执行不到位,全球原油开采成本曲线下移,低成本存量原油的增长。 PTA产能投放的不确定性。存量产能若推迟复产,将有利于供需平衡,否则将增大供给压力。 文章来源:微信公众号一德菁英汇 |

||||||||||||||||

作者: chengtianhao 来源:新浪

|