|

|

您的位置:首页 >> 期货投资 >> 文章正文 |

|

|

2017油脂油料策略:内需潜力与全球供给再平衡 |

|||||||

| 时间:2016-12-30 14:09:05 | ||||||||

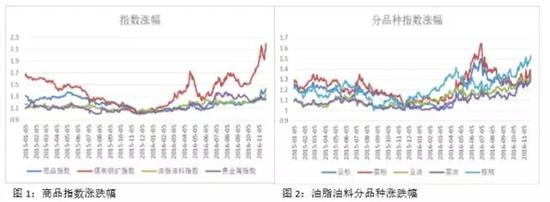

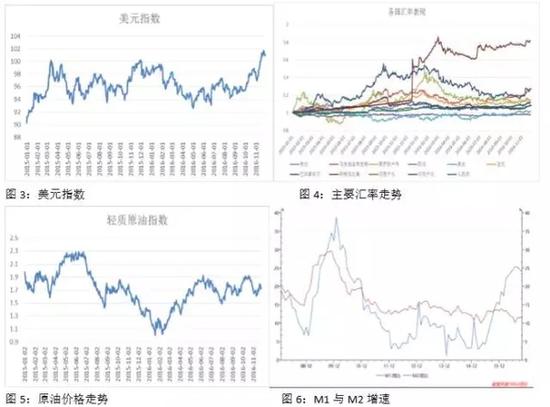

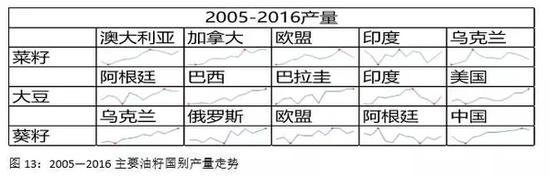

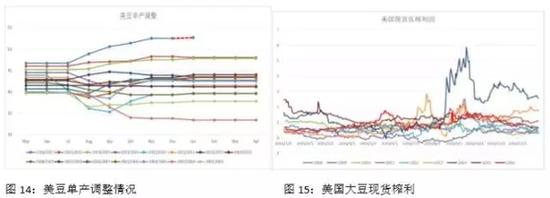

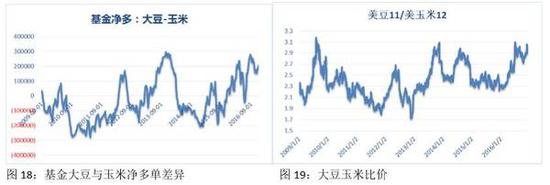

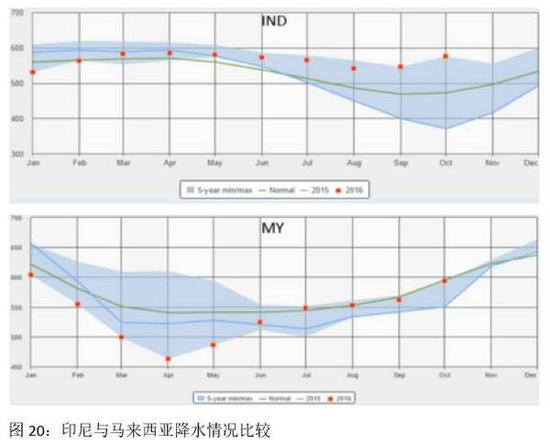

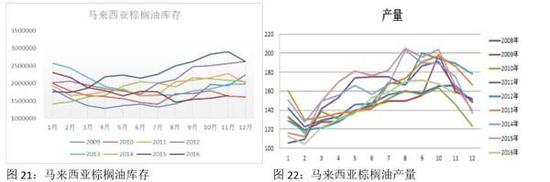

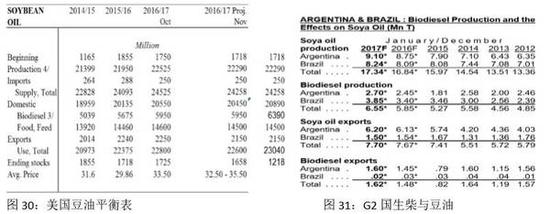

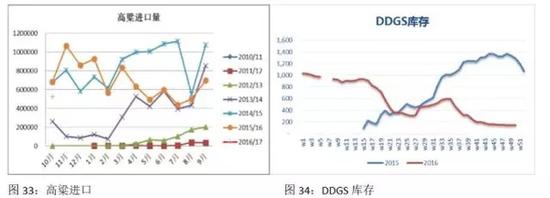

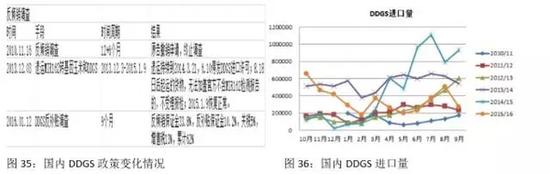

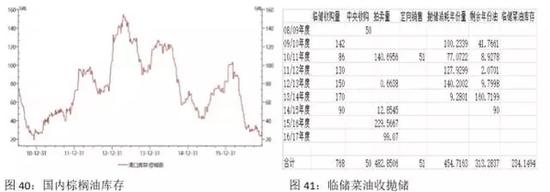

来源:一德期货农产品研发中心首席分析师,邵远慧 一德菁英汇,ID:ydqhjy 受宏观环境主导,2016年商品市场热钱涌入,使商品波动率放大,商品间出现频繁的同涨共跌的现象,且商品涨跌停板现象频繁出现。资金以宏观通胀和供给侧改革为背景,做多商品,推动价格上涨的同时,也使得产业利润明显好转。 从过去一年的行情来看,以对冲套利形式为主的交易策略看到了明显的效果,弱化了单向交易的收益率曲线波动。与热钱伴随而来的是商品价格剧烈波动,短期逻辑主导加强了市场波动率,抑制长期逻辑收益,交易中体现出要么跑的快,要么就扛得住的特点。交易节奏变得十分重要。 1. 2016年油脂油料市场行情回顾 1.1 商品板块轮动与油脂油料内部品种轮动 2016年宏观因素占了重要比重,商品市场板块轮动交易明显。黑色系商品全程引领商品价格上涨走势,波动剧烈。油脂油料板块内部也完成了油―粕―油的连续强弱转换过程。  1.2 宏观环境因素 从外部环境来看,商品价格走势明显受到汇率因素的影响。美元上涨,商品产出国货币下跌,国内通胀抬头,支撑商品价格形成上涨。原油价格的上涨更在总体上策应了商品价格的上涨。国内除了受汇率因素的影响以外,M2与M1的增速差异显示定期存款向活期存款的快速转移,造成社会热钱激增,在本币贬值的概念下,加强了对商品的炒作力度。  1.3 2016年油脂油料市场行情回顾 在这种宏观背景下,油脂油料商品围绕自身矛盾焦点展开上涨走势。蛋白粕市场一季度底部振荡,油脂价格在棕榈油减产的支持下形成一波明显的上涨;二季度,市场关注的重点转向南美减产因素,美豆粕引领市场价格,形成粕类商品的快速上涨,油脂题材消弱,油脂价格下行调整; 三季度市场关注点再次回到油脂市场,棕榈油产量增幅不及预期,国外出口商超卖被逼仓,油脂价格恢复涨势,而蛋白粕受到美豆增产预期的压制,开始回落;四季度油脂市场受产销国低库存状态继续支撑价格,出口商超卖加上物流问题,延续三季度涨势,蛋白粕市场再自然触底之后,没有明确交易题材,处于被动跟随状态,现货收到阶段性供求失衡因素影响,引领远期价格反弹。   2. 2017年国际油籽市场情况 2.1 全球油籽 全球油籽产量2016/17年上升,大豆产量继续增加,美国和巴西产量均维持在1亿吨以上。因中国、欧盟产量下降,导致全球菜籽产量下调。   2.2 美国大豆市场 大豆产量的稳步增长对全球油籽产量库存的增长贡献明显,但印度大豆连年的减产导致国内供求状况发生变化。葵花籽主产国的产量增长明显。菜籽受油粕比价增长,菜油价格上涨的影响,消费增长较大,库存消费比下降。 美国大豆市场暂时难以看到明显的主要矛盾,平衡表项下,供应端单产历史新高下,继续上调的潜力已经微小,只有0.2-0.3蒲的增长潜力。随着新豆上市国内榨利同步下行,压榨数据恐难有明显变化,需求端出口部分可能存在调整需求。  USDA对巴西26/17年度出口预测为5840万吨,较上年增长401.7万吨。但实际上我看看到10-12月的出口缺较同期下降278.6万吨;这样如果要实现全年增长400万吨的预期,1-9月份就要多出口680万吨。如果实现不了,那么这部分需求就会再市场年度后期转向美国,那么美豆出口可能会被低估。 2.3 大豆玉米比价 由于连续的丰收和需求潜力预期,美国国内农作物比价出现了比较混乱的现象,大豆对玉米再次来到历史高比价区间。这个现象究竟何解也将对大豆合理定价产生影响。日前美国农业部首席经济学家办公室预估2017/18市场年度,美国大豆种植面积将上升至8550万英亩,高于2016/17年度的8370万英亩;玉米种植面积9000万英亩,减少450万英亩。但是市场仍然认为大豆的种植面积被低估了,实际种植面积可能会达到8800万英亩。  玉米价格相对大豆价格走低,玉米的相对价值显现。G3国玉米出口增长,美国当前市场年度出口明显快于往年。但处于历史高价区间的大豆玉米比价对于未来各自价格运行的演变也将产生影响。  2.4 大豆市场观点 中国对美国DDGS出口实施反倾销之后,国内DDGS进口减量超过400万吨,这400万吨对应的蛋白需求将转移至豆菜粕上来,加上饲料总体需求的增量,对于大豆的进口需求有望进一步增长,目前市场预测2016/17年度大豆进口量8950万吨上下,相对上一年度的8650万吨有近300万吨的增长。 从国际市场供应情况来看,油籽处于相对充盈的供给状态下,需求国的表现将对大豆价格底部产生支撑,供给问题在局部行情中得以体现,高比价状态下玉米价格必然会牵制大豆价格的涨幅,2017年的油籽市场总体局面下跌有支撑,上涨受牵制,市场总体呈现慢牛振荡格局。 3. 2017年国际油脂市场情况 3.1 上半年油脂市场的主要矛盾仍集中在棕榈油市场 2016年引领油脂市场的矛盾焦点在棕榈油,从下面的图表中我们可以明显的看到降雨减少的滞后因素对棕油产量的影响。印尼自今年3月份以后,降雨量始终保持在5年降雨区间的上限,但马来西亚直到7月份才超过平均降雨水平。马来西亚棕油产量恢复明显不及印尼。  产量恢复与季节性减产因素同时存在,复产因素不会很快成为市场关注的焦点。   印度因素的存在,使得主产国的库存前景暂时不够明朗。印度因为废钞问题暂时脱离采购市场,一旦恢复对主产国的库存仍具有威胁,马来库存可能在一季度降到120万吨左右。 3.2 印度市场对油脂消费构成支撑 印度是继中国以后油脂消费的另一个看点,消费增速保持在5%左右,GDP增速连年保持在8%左右,增速稳定。国内三大油脂消费的对外依存度较高,尤其是连续几年大豆减产以后,都有对外依存度也上升到80%上下。作为全球第一大油脂进口国,印度力量不容小看。印度国内油脂库存总体下降,其中豆油增加,棕榈油下降。随着2017年主产区棕榈油供应恢复以后,其棕榈油的进口量和消费量有望得到回升。  3.3 生柴消费预期 生物柴油方面,2017年3月开始,巴西生柴政策将从B7上调至B8;欧盟菜油的减量可能会增加印尼PME的进口;11月23日美国EPA新政将高级生物能源量上调2.8亿加仑,那么保守估计豆油生物柴油消费也要上调315百万磅,期末库存下调至1343百万磅。2017-19年的1美元/加仑的补贴悬而未决,是否会限制阿根廷/加拿大生柴及其原料的进口悬而未决。   3.4 矛盾转移,三大油脂价格关系暗存变数 棕榈油减产的核心因素随着复产周期的到来和库存累计渐进而逐渐转移,豆油受生柴消费的提振而有所支撑,菜油相对其他两大油的价格走低后的消费前景都使得2017年的油脂市场充斥了转变的味道。在商品价格总体受到宏观因素的影响下,三大油脂间的价格强弱关系将围绕各自的交易因素而产生转变。  4. 2017年国内油脂油料市场 4.1 总体思路 站在现在这个时间点看2017年国内油脂油料市场,猜想成分大于实际交易的意义。过去的事实和有限的未来前景预期下,我们可以看到企业盈利情况转好,下游有重建渠道库存的动力,消费需求可能好于预期;国内最大的问题出在庞大的临储玉米库存上,围绕玉米库存去做文章会通过饲料到压榨产品比价的路径来影响油脂油料产业链上各个商品的价格走势及价格关系;临储菜油拍卖,去库存以后,菜油供给弹性下降,成为小品种油,价格波动开始活跃,会增加油脂间的套利机会。 4.2 粕类交易思路 2017年农产品市场的核心因素将围绕玉米市场展开。作为玉米饲料的替代品和玉米深加工的副产品,高粱和DDGS的进口都受到了明显的影响。并且国内小麦对玉米价格高企,都将引导饲料消费中的玉米部分的比重增加。  我们看到从2008年中国开始进口DDGS以来,贸易政策一直在中美两国之间摩擦不断,成为阶段性调节市场供求心态的工具。2016年9月份开始执行的反倾销反补贴以后,美国进口DDGS累计税率达到62%,高昂的进口成本将月均40万吨的DDGS进口挡在国门之外,DDGS库存明显下降。  养殖端,环保因素促使散户养殖退出,大型养殖场规模扩大,母猪和生猪的存栏量虽然仍保持低迷,但饲料消费总体仍在保持增长。  在现在这种饲料市场状态下,DDGS月均40万吨进口量的缺失,必将引起市场对于豆菜粕的需求增加,对蛋白的需求增量支撑国内粕类价格2017年总体慢牛格局。 对于豆菜粕之间的相互关系而言,在整体价差处于相对偏低的位置时,更加有利于扩大对豆粕蛋白的需求。进入四季度以来,菜籽进口榨利明显上涨,菜籽及远期颗粒粕的进口量激增,在菜粕消费旺季到来之前,总体仍有利于豆菜粕价差的扩大交易。 但是有一点不容忽视的是菜籽的压榨产能情况,虽有新增产能加入,但总体有限,局部供求失衡状态下的豆菜粕价格关系仍不能忽视。因此,需求角度看多豆菜粕总体扩大趋势,但节奏变化仍是交易获利的关键。  4.3 油脂交易思路 油脂市场的交易重心目前仍在国外,但进入2017年以后,交易重心随着产量与库存的再平衡,交易重点逐渐转向国内。印度再次回到国际市场的采购因素,以及马来西亚复产情况不佳,等因素仍然支撑马盘价格。国内因到港延迟因素,12月以后库存紧张状况会逐步得到缓解。 国内临储菜油库存量再连续抛储以后已经下降到234万吨,按照目前的抛储速度,截至5月份,临储菜油库存总量将不足100万吨,供给弹性明显趋于下降,菜油交易活跃,油脂间价差交易机会将明显增多。  油脂市场在棕榈油的主要矛盾没有消失以前,仍将维持当前总体格局运行。预期二季度到三季度棕榈油市场的供求状况发生转变,转变后市场关注重点回到国内。三大油之间的强弱关系正在发生转变,菜油价格变化相对灵活,后期三大油间的套利可重点关注。油粕比在经历了三四季度的上涨之后,随着油脂题材的减弱及各自主要矛盾的转移而发生改变。 【完】 |

||||||||

作者: chengtianhao 来源:新浪

|