顶尖财经网(www.58188.com)2024-11-4 9:02:19讯:

自今年9月24日政府推出一揽子政策措施后,股市迎来了一般强劲的复苏,而债市则经历了 “先利率、后信用”的较大调整。不过近期,债市又走出了一波“修复行情”,各类债券指数、债券基金指数的跌幅明显收窄。债基净值“回血”,是否意味着之前的调整已经结束?今天,诺德基金就带广大投资者来一起找找“答案”!

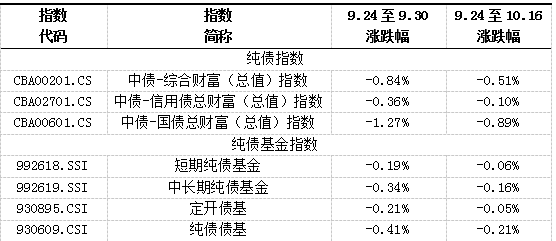

纯债指数/纯债基金指数

净值修复,跌幅收窄

数据来源:Wind,统计时间截至2024.10.16;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎

债市「三碗面」:资金面、政策面、基本面。

债市的走势,通常会受到资金面、政策面和基本面三大因素的影响。短期来看,资金面的波动对债市的影响相对更为直接;中期来看,货币政策的导向将决定债市的流动性环境;而从长期来看,基本面则是影响债市走势的核心因素。

那么,这“三碗面”会如何影响当下及未来的债市表现呢?

第一碗面——短期看资金面

近期债市的调整,主要是受到政府出台的一系政策影响,包括降准降息、调降存量房贷利率、创设股市支持工具等,这些政策提振了市场的风险偏好,促使资金流向股市,导致债市资金分流,债券价格出现下跌。

第二碗面——中期看政策面

随着海外主要国家或地区开启降息周期,国内货币政策的空间也随之打开。美联储在9月19日宣布降息后,国内随即推出了包含降准降息在内的“9.24政策大礼包”,并预计四季度可能还有进一步的宽松措施,有望为债市提供有利的流动性环境。

第三碗面——长期看基本面

2024年以来,PPI同比读数位于0以下波动,而环比以下行为主,今年以来供给端修复弹性强于需求端,地产延续磨底而基建投资增速放缓,主要工业品价格涨价相对乏力。机构预计,全球经济下行周期下涨价动能或仍然受限,2025年PPI同比或在上半年逐步企稳,下半年有望加速回升,但可能难以回正。【1】

综上所述,我国经济环境目前正处于新旧动能转换的过渡期,政策出台到实际效果显现需要时间来验证,而货币政策目前仍然倾向于较为宽松的趋势,这意味着债券收益率中枢可能暂不具备显著回升的基础。因此,诺德基金建议投资者保持耐心,以积极的心态等待债市的逐步修复。

过去的四轮债市回调,都发生了什么?

虽然债市在大多数时间里是呈现上涨态势的,但这个过程也并非是“一马平川”,也曾出现过数次阶段性的利率快速上行、债券资产价格下跌的情形。接下来,就跟随诺德基金来一一回顾,近十多年来,债市主要经历的四次大调整期间都发生了什么,对当下又有哪些启示?

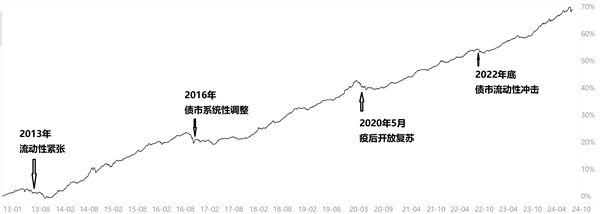

2013年以来中债-综合财富(总值)指数走势

数据来源:Wind,统计区间:2013.1.4至2024.10.16;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

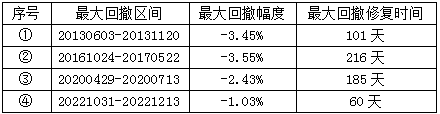

四次债市调整回顾【2】

1、2013年的密集监管与“钱荒”

2013年上半年经历了密集监管事件和“钱荒”事件,市场情绪不稳定,央行在重启逆回购操作并下调利率后再度发行央票,引起市场情绪波动。10月中旬,央行暂停逆回购以及国库现金投放,资金面收紧再度引发市场恐慌情绪。

2、2016年末的流动性冲击

2016年末,债市遭到严重的流动性冲击,房地产投资监管以及信贷监管政策密集出台,加上年末MPA考核,以及货基大量赎回,流动性收紧,加上外部美联储加息带来的人民币贬值,货币政策收紧预期抬升,债市出现大幅回调。

3、2020年的经济复苏与资金流向变化

2020年5月经济数据自疫情以来开始出现向好趋势,利率随之回升,而7月随着股市大涨引发资金流向股市、基本面回升等因素,债市特别是长端利率再次回调。

4、2022年的市场悲观情绪影响

2022年债市的调整并非都来自于货币政策的主动收紧,也并非都受到基本面的驱动。这轮的债市调整可能主要还是源于市场的悲观情绪所致,也就是所谓的“弱现实,强预期”。

(以上内容来自中金公司《以史为鉴,近期债市超调后利率有望回落》,2022.12.5。以上观点仅供参考,不代表任何投资建议,基金有风险,投资需谨慎。)

总结来看,债市出现超调触发因素包括季节性流动性压力、债券供给不平衡、信贷数据超预期向好、市场情绪悲观以及货币政策收紧等。不过,债市历史上的回调幅度总体可控。而且债券资产作为生息资产,随着时间的推移,有望通过“票息”来逐步修复短期资本利得的损失。诺德基金表示,基于此,债市虽然在过去10年也经历了多轮周期,但大部分时候基本能较为快速地修复回撤。从历史数据来看,即使遇到大级别的调整,中债-综合财富(总值)指数也会缓慢修复,并不断创出新高。

以中债-综合财富(总值)指数为例

2013年以来的四次债市调整&修复情况

数据来源:Wind,截至2024.10.16;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

不难看出,这些数据为我们提供了宝贵的经验:债市的每一次回调,大概率会被时间熨平。广大投资者不妨多关注债市的长期趋势,而不被短期的市场波动所左右。保持耐心,让时间成为我们的朋友,或许这才是应对债市波动的较佳策略。

债市投资或如“龟兔赛跑”,慢即是快

回顾过去十年间的债券市场表现,大家不难发现,债券基金就像龟兔赛跑中的乌龟,总是默默蓄力、脚踏实地,虽然步伐不快,但总能持续向着长期目标前进。

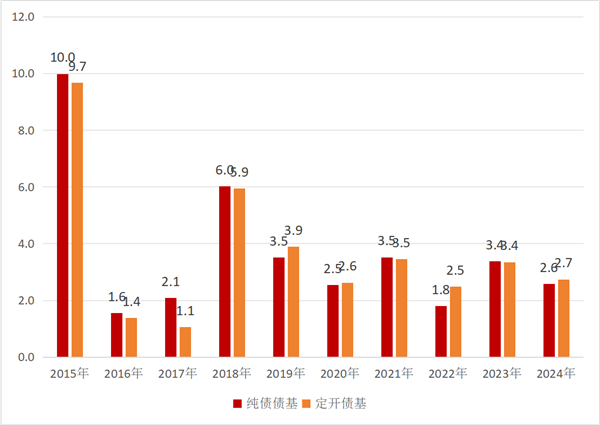

从收益性来看

无论是纯债债基指数,还是定开债基指数,自2015年至今的近十年间,每年都能录得正收益。此外,根据Wind数据,自2015年年初至今,纯债债基指数、定开债基指数的年化回报分别为3.87%、3.82%,为投资者创造了相对较好的长期回报。

纯债类基金指数的近十年年度回报

数据来源:Wind,统计区间:2015.1.1至2021.10.16;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

从波动性来看

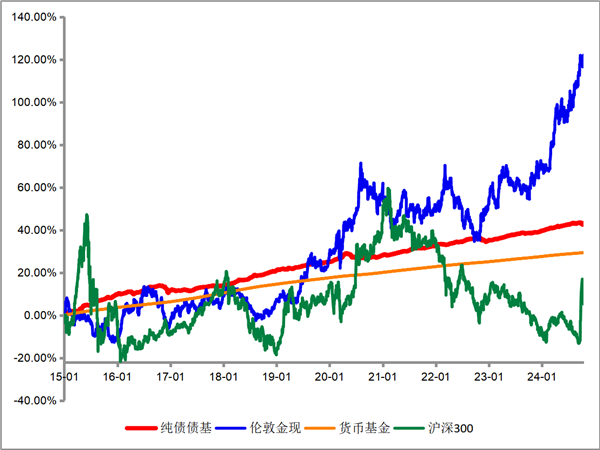

尽管债券价格会受到资金、利率等多方面的影响而波动,但相较于股票等高风险资产,债券的波动幅度相对较小,大概率会是中低风险偏好投资者的不错选择。根据Wind数据,自2015年初至今,纯债债基指数的年化波动率为0.82%,大幅低于同期沪深300指数的22.18%。

纯债类基金指数长期波动率相对较小,走势相对偏平稳

数据来源:Wind,统计区间:2015.1.1至2024.10.16;指数行情走势不预示其未来表现,也不代表具体基金产品表现;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

诺德基金认为,纯债基金的整体波动控制能力较好,而阶段性调整或许并不影响其在不同市场环境下的“求稳内核”。长期来看,纯债基金是资产配置中不可或缺的一部分。毕竟,大类资产配置的目的,或许并不是追求短期的爆发力,而是为了让投资能够穿越市场起伏,赢在长远。

为什么我们可以考虑配置些债券基金?

诺德基金表示,“资产配置是投资市场唯一的免费午餐”,其主要通过分散投资来力争降低风险并努力提高组合回报的潜力。在众多资产类别中,债券类资产因具有与其他资产相关性较弱的特性,成为了资产配置中不可或缺的一环,且可能会适合许多投资者长期配置。

l 对于风险偏好较低的投资者来说,债券基金提供了一个风险相对可控的投资渠道。债券基金主要投资于政府债券、企业债券等固定收益产品,这些产品的收益相对稳定,波动性也较小,或可以成为投资者闲钱配置的进阶选择。

l 对于风险偏好较高的投资者来说,或许也可考虑配置一定比例的债基,便于随时切换攻守姿势。在市场不确定性增加时,增加债券基金的配置可以适当降低整体投资组合的风险;而在市场前景向好时,减少债券基金的配置比例,增加股票等高风险资产的配置,则可能提高投资组合的潜在回报。

诺德基金认为,我国经济仍处于修复阶段并叠加美联储降息“靴子落地”,在稳增长的基调下,货币政策仍有望保持宽松趋势,而长期基本面也对债市有所支撑,波浪式运行或不改债市的逻辑方向。对于寻求长期配置的闲置资金而言,每一次的债市回调,可能都是对其提供了一个较为有利的入场时机,在此阶段布局,或许有望在未来的市场修复行情中,获得相对较好的长期回报。

①中信证券《债市启明|2025年债市是否面临通胀风险?》,2024.10.16;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

②中金公司《以史为鉴,近期债市超调后利率有望回落》,2022.12.5;以上信息仅供参考,不代表任何投资建议。基金有风险,投资需谨慎。

免责条款:本内容版权归诺德基金管理有限公司所有,仅供参考。未获得诺德基金管理有限公司书面授权,任何人不得对本内容进行任何形式的发布、复制或修改。本内容基于诺德基金管理有限公司基金经理及其研究员认为可信的公开资料,但诺德基金管理有限公司对这些信息的准确性和完整性均不作任何保证,内容中的信息或所表达的意见并不构成所述证券、类别的投资建议,诺德基金管理有限公司也不承担投资者因使用本内容而产生的任何责任。风险提示:任何投资都是与风险相关联的,越高的预期收益也意味着越高的投资风险。请您在投资任何金融产品之前,务必根据自己的资金状况、投资期限、收益要求和风险承受能力对自身的资产做一定的合理配置,在控制风险的前提下实现投资收益。投资有风险,选择须谨慎。